Bonjour,

Je pense qu’il y a beaucoup de complication pour quelqu’un qui débute. Mais qui s’est déjà bien renseigné  peut être un peu trop.

peut être un peu trop.

J’ai plusieurs incohérences ou incompréhensions.

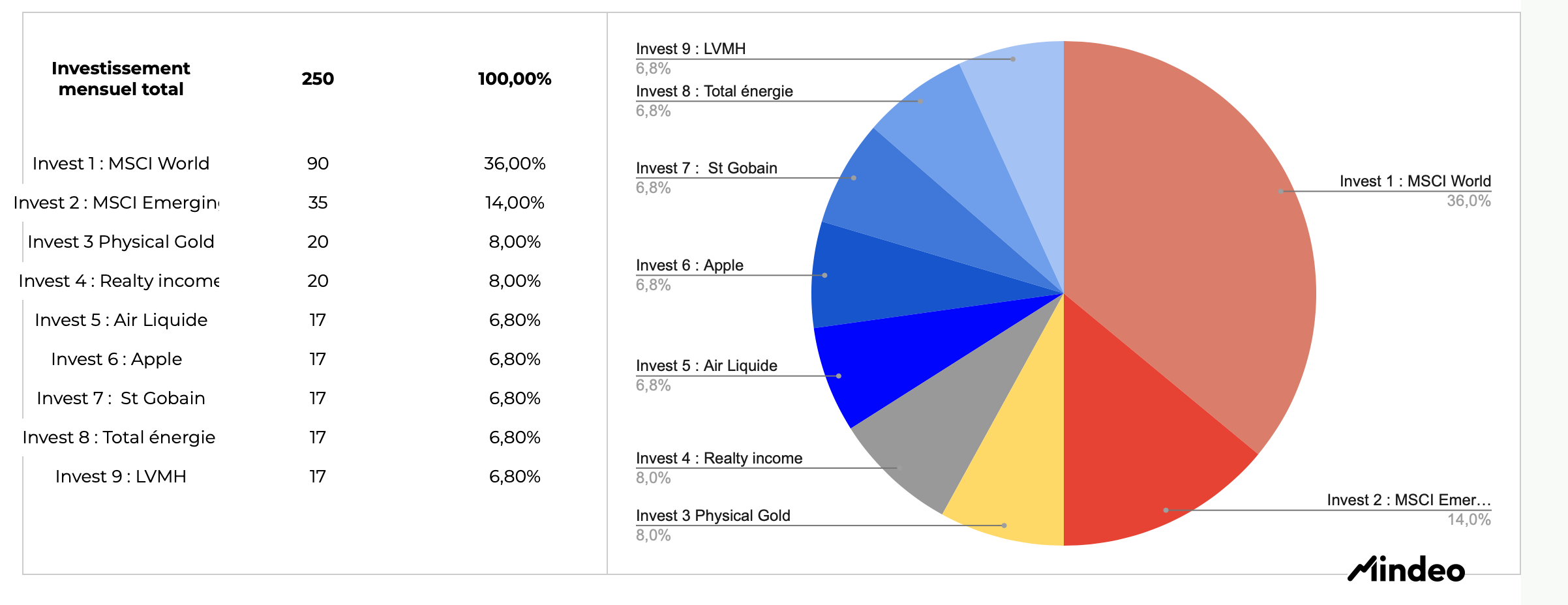

Vous parlez d’un objectif de portefeuille relativement défensif 50/50. Hors la répartition présentée est très offensive avec une grosse part d’actions en direct.

Pour moi seul l’or physique est défensif ici, l’immo c’est pas vraiment défensif.

Votre horizon de placement est très long c’est parfait, vous pouvez effectivement prendre d’avantage de risque.

Mais je pense que votre part d’actions en direct doit représenter 20% du portefeuille max. J’imagine que vous tenez à investir en direct c’est un choix personnel, peux-être êtes vous initié dans le domaine… Mais je pense que la part D’ETF est trop faible.

Le Msci World 50% du portefeuille voir plus serait certainement plus adapté.

L’or physique honnêtement… sur 40ans peu d’intérêt avec un poid de 8%.

Lorsque les gens adoptent des stratégies 50/50 c’est sur l’ensemble du patrimoine. La partie bourse est souvent offensive. Les livrets sont faits pour la défensive…il faut toujours avoir une vision de l’ensemble de son patrimoine et adapter chaque enveloppe à ce pour quoi elle est faite (livret A, PEA, AV, immo…)

Si vous avez déjà des livrets, vous pouvez être très offensif sur PEA et CTO surtout vu l’horizon de placement.

Vous pouvez ouvrir un PEA sur chez une banque en ligne Boursorama, Fortuneo ou autre…

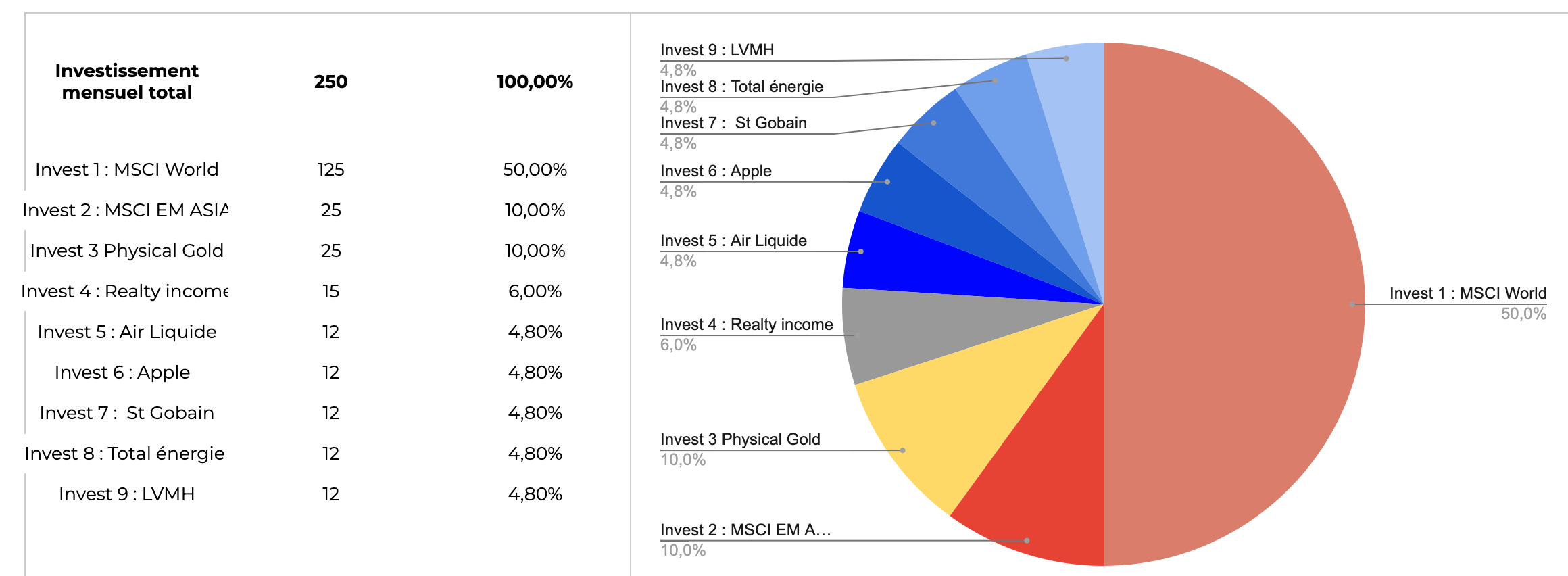

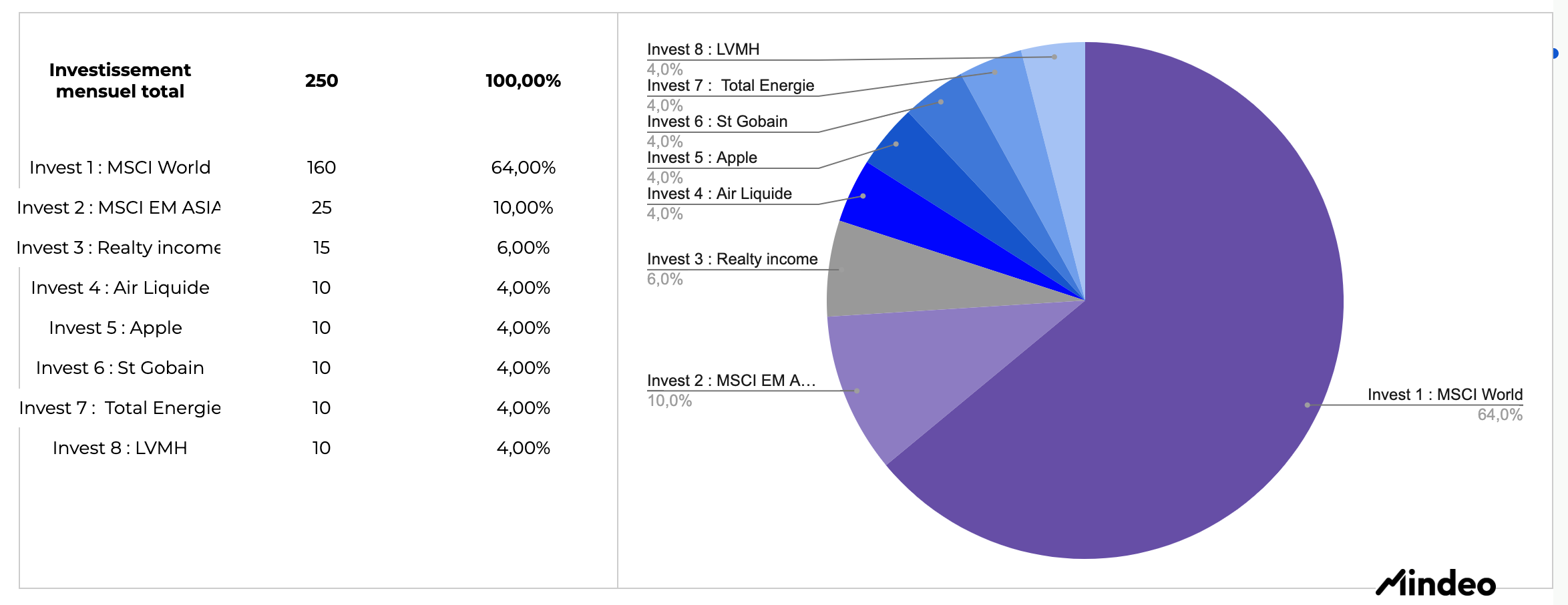

Pour résumer vu votre profil:

Etf World 70% ou 50% minimum (performance assurée, et risque maîtrisé)

Etf EM 10%

Actions en direct 20% (conviction gros risque qui aura peu d’impact sur le portefeuille en cas de problème).

Continuez à vous renseigner avant de vous arrêter.

Je pense qu’il faut faire simple au début. Prenez date sur un PEA avec un msci World.

Lire des stratégies, regarder des portefeuilles c’est très bien mais on se perd rapidement. Dans quelques années vous pourrez ajuster.

Là si vous demandez l’avis aux autres c’est que vous n’êtes pas sûr de vous.

Plus c’est simple plus c’est efficace.