Pour info, les plus-values éventuelles sur CTO sont imposées à la flat-tax de 30% (cotisations sociales incluses) indépendamment du taux moyen personnel de chacun.

Effectivement, il existe une tolérance de 30% d’endettement pour les sociétés entre autres critères (activité licite…etc.) pour être considérées comme FIS-Compliant. Je me demande aussi pourquoi cette tolérance ne s’applique pas de fait aux SCPI qui sont pour la quasi totalité à ma connaissance en dessous de ce taux d’endettement. Pour ces dernières, seule NCap Education Santé de chez Norma Capital est considérée dans le contexte Français comme FIS-Compliant.

oui c’est vrai peut importe mon taux de taxation, il y aura la flat taxe. pour vous est ce qu’avoir un CTO avec un bon ETF est quand même avantageux malgré la fiscalité (dans la mesure où il n’y a pas encore de PEA ou AV avec ETF FIS à ce jour) ? ou bien faudrait il rester sur les AV avec les fonds?

effectivement bonne question pour les SCPI ?

mais je pousse le bouchon plus loin s’il y a une tolérance de 30 % pour les sociétés commerciales cotées, pourquoi ne pas avoir une telle tolérance pour toutes sociétés (cotées et non cotées, commerciales professionnelles ou immobilières).

si je possède une société commerciale, pourquoi ne puis je pas lever de la dette ribawi si je respecte le taux de 30%… d’accord là c’est moi ou le dirigeant qui va décider de faire un prêt ribawi, mais en souscrivant aux actions d’une société cotées je fais moi aussi le choix d’être actionnaire d’une société qui va faire de la riba…

est ce que cette tolérance ne vient pas du fait qu’il n’y avait pas d’autre choix, comme il n’existe quasiment aucune société cotée qui ne fait pas prêt ribawi, et pour ne pas fermer la porte à l’investissement boursier pour les musulmans on applique cette tolérance?

mais comme il n’y a pas de nécessité absolue (d’investir en bourse, est ce qu’on peut comme ça lever un interdit ?)

A titre personnel, j’étais actionnaire d’un groupe familial fondé par mon grand père. bien qu’elle était plus que fructueuse, les sociétés sont gérées par mes oncles (GEN 2) qui financent tous les investissements par des prêt ribawi, pensant que c’était haram, je me suis astreint a leur vendre mes parts(malheureusement à un prix mal négocié car je voulais absolument me débarrasser de mes parts pour ne pas manger du haram) car je pensai que n’avais pas le droit de garder ma participation…

Je crois que quelqu’un avait démontré (je ne sais plus si c’était sur ce Groupe, ou l’autre Groupe Finance Ethique/Islamique) que le supplément de performance réalisé par les ETF vs les fonds de l’AV Vie Plus (sans compter les frais) gommait facilement la fiscalité. Dans mon cas personnel, je destine ces investissements aux études de mes enfants donc possibilité de donation exonérée (ils récupèrent les titres sans payer de taxes à la donation et les compteurs sont remis à 0 pour eux à ce moment-là). Par conséquent, j’ai gardé une contribution minimale de 50€/mois sur l’AV et ai arbitré vers le CTO Trade Republic avec 2 ETF islamiques (World Islamic ESG, et Islamic Global Developped Markets).

Pour le fun, j’ai même mis des plans d’investissements à 1€/mois sur chaque ETF/grand indice (Nasdaq 100, S&P, MSCI AWCI et MSCI Wolrd) pour voir comment ça performait vs les islamiques. Si ça ramène quelque chose, ça ira en dons…

Pour la tolérance des 30%, j’ai compris également que c’était faute de mieux sur le marché, et pour ne pas exclure les Muslims du secteur mais la position est plus rigoriste lorsque tu viens à financer ton propre business ou bien immobilier en effet.

Enfin pour l’affaire familiale, est ce que tu as des origines Turques ? J’ai entendu dire que la communauté Turque de France était plus « flexible » sur la question de l’intérêt bancaire inspirée par le courant Hanafite plus permissif et la réforme laïque Kémaliste…

je vais donc faire comme vous, ouvrir à coté un CTO et prenant les mêmes ETF que vous. je suppose qu’il vaut mieux faire du 80(world)/20 (émergent)…

par contre je ne comprends pas : « dans mon cas personnel, je destine ces investissements aux études de mes enfants donc possibilité de donation exonérée (ils récupèrent les titres sans payer de taxes à la donation et les compteurs sont remis à 0 pour eux à ce moment-là) » … vous parlez de l’abattement de 100K par enfant tous les 15 ans ?

concernant votre phrase : « Pour la tolérance des 30%, j’ai compris également que c’était faute de mieux sur le marché, et pour ne pas exclure les Muslims du secteur mais la position est plus rigoriste lorsque tu viens à financer ton propre business ou bien immobilier en effet. » Je ne comprends pas vraiement cette position, car il n’y a jamais néccésité (au sens juridique du terme) d’investir en bourse donc je ne comprends pas comment on peut lever un haram…

sinon, non je suis pakistanais, mais il me semble que les turques sont hanafites. et la position hanafite est à ma connaissance aussi strict avec une prohibition de la riba (même en terre non musulmane, hors darl ul harb). mais si vous avez des infos différentes, je suis preneur

par contre juste hirstoire de prendre date avec un PEA, que me conseillez entre boursorama et fotuneo (je ne souhaite pas multiplier mes plateformes alors que j’utilise déjà ces deux banques).

tout en sachant que je vais sans doute mettre moins de 5K quel fonds ou titre devrais je souscrire, histoire de maximiser quand même ce petit investissement ?

Evidemment, je partageais mes choix à titre de benchmark et ils ne valent pas conseil en investissement et ne sont pas forcément adaptés à toutes les situations.

L’ETF EM (Emerging Markets) sur TR (Trade Republic) est Distributant, et j’ai fait le choix de n’aller que sur de l’Accumulant. Cela combiné au fait que l’indice MSCI EM sous performe tous les autres (NASDAQ 100, SP500, MSCI ACWI et MSCI World).

Pour le CTO donation enfant : Effectivement, ça passe dans l’abattement des 100k (par enfant, par parent).

Pour la tolérance des 30%, je pense que beaucoup disent « à partir du moment où l’AAIOFI l’a dit c’est comme ça ». Après il y en a même qui dénient le lien entre Riba et intérêt bancaire tel que pratiqué dans nos sociétés modernes. Quand tu regardes la valo des ETF islamiques vs conventionnels, tu vois qu’on reste quand même dans un marché de niche…En dehors de l’endettement, j’ai vu que ce qui était problématique dans le MSCI World vs sa version ESG islamique était de l’ordre de 20% (secteurs financier, armement, jeux de hasard, alcool…). C’est ce qui me rend personnellement plus à l’aise avec le fait de prendre ce genre d’ETF…

Enfin, il me semble que les banques et pratiques conventionnelles constituent encore une écrasante majorité du marché que ce soit en Afrique du nord ou en Turquie (je ne sais pas ce qu’il en est au Pakistan). Je ne crois pas que la notion de Darul Harb soit vraiment pertinente de nos jour quand les musulmans représentent entre 1/10e et 1/6e des habitant d’un pays selon les estimations…

Pour le PEA, j’ai ouvert le mien il y a moins d’1an. Quelqu’un de 570easi m’avait indiqué qu’il n’y avait que le fond Karama Ethique qui était compliant, donc j’en ai acheté une part autour de 300€ sur Bourse Direct pour prendre date (courtier plébiscité par les différents comparatifs que j’avais vu en ligne).

TR vient de lancer son PEA même si pas encore dispo pour ceux qui avaient déjà un CTO, le temps que les transferts se fassent sur les RIB FR. Pour toute ouverture de PEA ils versent 1€ sur le compte, ce qui déclenche automatiquement le délais des 5 ans. Si c’était à refaire, je ferais ça. D’ailleurs, je vais probablement transférer mon PEA chez eux quand ce sera possible, même si le fond Karama Ethique ne doit pas être dispo (il faudra vendre avant le transfert pour garder l’antériorité du contrat).

je suis d’accord nous ne sommes pas en dar ul harb compte tenu du poids de la population musulmane mais aussi des différents traités de paix et surtout du changement de paradigme au niveau international (la paix étant devenu le principe et la guerre l’exception).

cette histoire de 30% me gène, comme vous dites j’ai l’impression qu’on valide en se disant c’est au moins un moyen de rendre un peu moins haram et que les musulmans puissent participer un peu… je ne sais pas si cela repose sur quelque chose de tangible…

du coup j’hésite entre souscrire à un ETF MSCI WOLRD classique ou par sécurité (pour l’au delà) ne pas prendre de risque et ne rien souscrire,

mais bon dans le deuxième cas je serai contraint de ne plus alimenter mon assurance vie et sachant que l’immobilier sans effet de levier c’est plus compliqué…

ou sinon je fais comme tout le monde et je me dédouane en disant que c’est les savants qui l’ont décidé et moi je ne suis qu’un profane.

des gens serieux ? ou des profanes comme nous qui connaissent un peu le sujet mais qui ne peuvent prendre le risque de halaliser des choses au risque de devoir le payer le moment venu ?

L’éternel Dilemme ! Je me suis posé la même question, donc je suis allé voir la différence entre le MSCI World conventionnel et sa version ESG Islamique. J’ai vu qu’il y avait sur le classique 20% de finance/Armes/Alcool/Jeux de hasard mais si on regarde le top 5/10 je pense que c’est exactement les mêmes boites…

Aucun intérêt à mon sens. Ca sous performe son indice et ça embarque des frais plus hauts que la moyenne (comme tous les produis FIS !). Le seul intérêt c’est de prendre date, mais tu n’as même pas besoin d’investir pour ça (ce que je ne savais pas). Il suffit juste de mette 1€ sur le compte espèces du PEA (ce que TR fait automatiquement).

Maintenant, si tu mets les sujets FIS de coté, tu peux aller sur les ETF synthétiques sur les plus gros indices (compris Wolrd, ACWI, SP500…) et c’est la meilleure enveloppe car exonérée d’impôts sur la plus value après 5 ans (vs 8 pour l’assurance vie) jusqu’à 150k de versement…

donc si j’ouvre un PEA sur boursorama et mette une centaine d’euros par mois, je souscris à quoi pour avoir un ETF WOLRD performant (et éventuellement le plus éthique)

mais si pas possible pour l’équité on fera sans…

je ne connais pas suffisament le serieux de al azhar même si je connais sa renommée…

mais je peux dire déjà que IQUIOUSSEN est plus un conférencier qu’un savant. il le dit lui même qu’il n’a pas de formation poussé en fiqu ou autre. il n’est d’ailleurs pas reconnu par le monde des savants.

BAJRAFIL je ne le connais pas beaucoup mais si je ne me trompe pas il est plutot de tendant réformateur/soufis, je ne suis pas certain que son avis soit pris en compte dans le monde des savants arabes ou indopakistanais ( à l’instar d’un taqi outhmaani par exemple)

Pas forcément besoin de mettre de l’argent dans un PEA tous les mois. L’ouvrir et mettre 1€ en espèces sans acheter quoi que ce soit déclenche la prise de date des 5 ans à priori. Si tu l’ouvres chez Trade Republic, ils mettent eux même les 1€. Si tu l’ouvres ailleurs, il faudra le faire toi même. Ensuite pour investir je n’ai pas connaissance d’ETF FIS Compliant sur PEA. Il y a ce fameux fond Karama Ethique sur Bourse Direct mais je ne sais pas s’il est dispo ailleurs. Sinon c’est du stock picking sur actions Européennes mais est ce que ça vaut vraiment le coup ?

alors je pense avoir réfléchi.

je vais garder mon assurance vie chez LINA FINANCE. je vais continuer à y mettre un peu de sous en DCA pendant 2 3 ans. il me faut je pense une assurance vie dans mon patrimoine pour l’avantage fiscal de la transmission.

Par contre je souhaite ouvrir un PEA et un CTO. idéalement chez boursorama ou FORTUNEO car j’utilise déjà ces deux banques et ne souhaitent vraiment pas démultiplier mes plateformes. (et puis comme je sais que c’est des vrais banques derrière, ça me rassure un peu, mais c’est sans doute psychologique).

pour le PEA : si j’ai bien compris je ne peux pas souscrire à des ETF (car dans tous les cas, ça sera de la réplication synthétique ce qui n’est pas halal si je comprends bien : dans le cas contraire je soucrirai audites ETF).

pour le CTO : je souhaite donc m’orienter vers un ETF monde (plutôt halal si possible ) et qui serait capitalisant (je pense que c’est mieux puisque je souhaite faire du long terme). Le but étant de surperformer mes gains sur l’assurance vie qui si je le comprends bien supporte des couts assez exorbitant) Pourriez vous m’indiquer l’ETF que je dois choisir qui serait dispo chez fortuneo et boursorama ?

Après, le discours de LINA et 570 me déboussole quand même dans mon raisonnement car :

_ on me dit que leur assurance vie peut donner des résultats de plus de 10 pour cent annuel, ce qui est très bien puisque équivalent ou supérieur à un ETF monde (enfin je pense)

_ que des produits de style ETF sont en train d’arriver chez eux (surtout chez LINA si je l’ai bien suivi). est ce vrai ? quels délais approximatifs ? est ce vraiment de supers produits qui rendraient mon choix de souscrire à un ETF monde via CTO caduc ? @ChristopheBARTHELEM1

Pour le CTO, je ne sais pas ce que Fortunéo et Boursobank propose comme ETF, n’ayant pas le mien chez eux.

Pour l’Assurance Vie Lina et 570easi commercialisent exactement la même (Vie Plus de chez Suravenir). C’est un produit qui a été codéveloppé avec 570easi si je ne dis pas de bêtises. Un seul ETF Emerging Markets est dispo en effet depuis récemment, mais il n’a pas fait de prouesses sur son track record il me semble. La différence entre Lina et 570easi est que le premier te rétrocède les 4,5% de frais d’entrée, et prend des frais de gestion de contrat légèrement mois importants il me semble (1% dont ils touchent 0,5% vs 1,08% chez 570 easi).

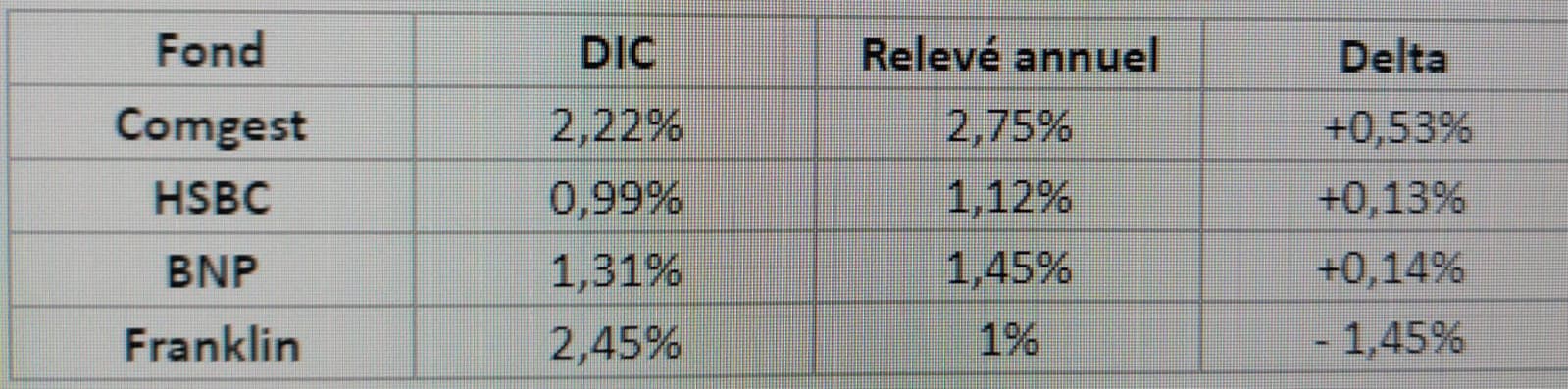

Les frais des 4 fonds disponibles (en plus de l’ETF EM) varient. D’ailleurs je me suis rendu compte que les frais indiqués dans le relevé annuel étaient différents de ceux affichés dans les DIC des fonds (voir ci-dessous). Je ne sais pas si d’autres ont fait le même constat. J’ai demandé des explications à 570easi mais pas de retour pour le moment. J’ai transféré la gestion à Lina.

salem,moi aussi j’ai transferer vers LINA,avec comme lignes HSBC 70%,COMGEST 15% et emerging market 15%,je ne verse plus dans les SUKUKS pour le moment.J’espere qu’il y aurra d’autre ETF ,par exemple un europe pour remplacer le comgest qui est trop charger en frais.

par contre comment peut t’on trouver le detail des frais annuel sur le site VIE PLUS je ne le trouve pas sachant que j’ai ouvert mon av au mois de mai,merci

Cette répartition t’a été proposée par Lina ou bien l’as-tu demandée toi même ?

Pour ce qui est des frais, le comparatif que j’ai fait était entre ce que qui est affiché dans les DIC (tu peux y accéder via le compte Vie Plus ou tout simplement en faisant une recherche sur Internet) et ceux reportés dans le Relevé annuel que Suravenir transmet une fois par an vers mi Mars (relevé au 31/12/2024 à recevoir vers mi Mars prochain donc).