Bonjour

Quelqu’un a un compte chez Nalo ? Peut-il me faire un retour d’expérience ?

J’utilise Nalo pour son portefeuille ISR en étant exposé à 95% actions et la performance en 2019 et 2020 est franchement au RDV ! Après je pense que l’année 2021 sera moins festive vu la remontée actuelles des matières premières. Concernant le service client rien à redire, ils sont plutôt réactifs. Je trouve juste que le délai d’attente de certains versements sont parfois longs avec l’assureur Generali.

Bonjour,

Excellente expérience utilisateur. Service client très accessible et excellente interface.

Bonnes performances, surtout pour le mandat ISR. Perfs du mandat standard décevantes en 2020.

Mon avis complet ici avec captures d’écran : Avis NALO - assurance vie en gestion pilotée sur mesure !

2 « J'aime »

Merci très intéressant en effet  surtout le système de multi-projet

surtout le système de multi-projet

NOTE: mis à jour avec frais PEA max de 0.5%

Nalo me tente bien aussi. Leur interface est claire, et leur coût est du même acabit que Yomoni (1.65% pour Nalo contre 1.6% pour Yomoni).

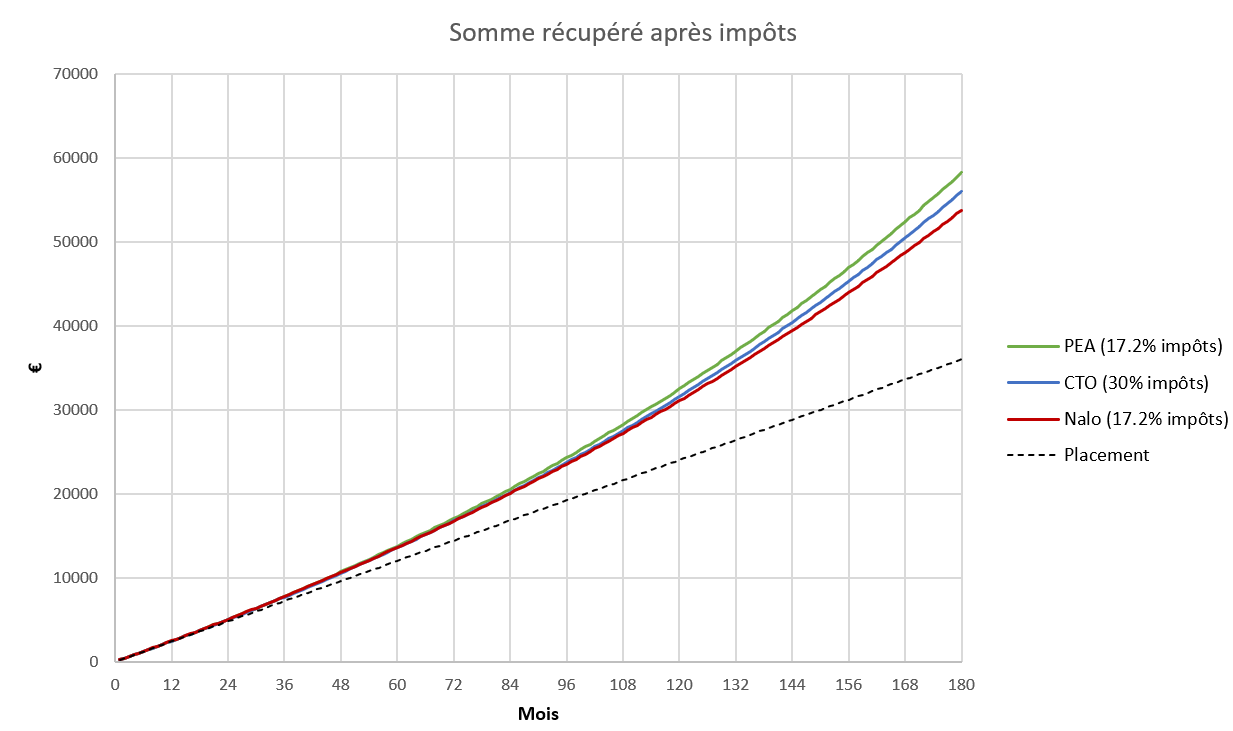

J’ai essayé de simuler la différence de cout entre un PEA/CTO et Nalo, pour voir ce que ça donnerait sur 15 ans avec 200€ mensuel de placé.

J’ai fait les hypothèses suivantes:

PEA:

- frais de courtage: 1€ par virement

- Frais annuels: 0%

- Frais ETF: 0.45% ( Lyxor PEA Monde (MSCI World) UCITS ETF - Capi.)

- Perf ETF: 7.5% (c’est plus du 11% si on regarde les dernières années, mais on va être prudent)

- Impôts: 17.2%

CTO:

- frais de courtage: 2.5€ par virement

- Frais annuels: 0%

- Frais ETF: 0.12% ( Lyxor Core MSCI World (DR) UCITS ETF - Acc)

- Perf ETF: 7.5%

- Impôts: 30%

Nalo:

- frais de courtage: 0€

- Frais annuels: 1.65%

- Frais ETF: 0%

- Perf ETF: 7.5%

- Impôts: 17.2%

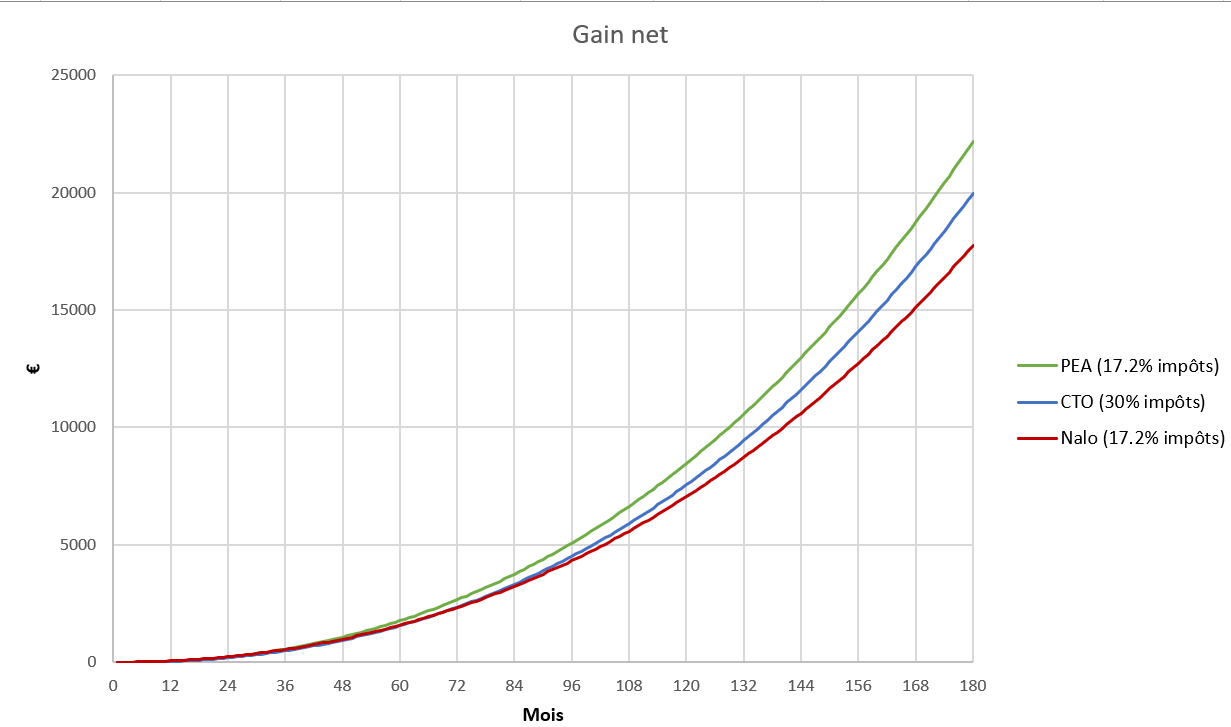

Sans surprise, si on gère soi même, on paye moins de frais, et c’est le PEA qui gagne haut la main (j’espère n’avoir pas fait d’erreurs dans mes calculs  ):

):

PEA: 6.1% de perf annualisée (22 618€ de gain)

CTO: 5.5% de perf annualisée (19 965€ de gain)

Nalo: 5% de perf annualisée (17 743€ de gain)

Ceci dit, avec de petits versements mensuels, ça devient vite compliqué si on veut une stratégie un peu plus avancée et si on veut par exemple se placer sur différents ETFs avec des proportions pas forcément égales (genre 50% S&P500 + 35% Europe + 15% émergent)…

Je serais curieux d’avoir des retours de personnes qui ont investi sur des ETFs manuellement, sur un PEA ou CTO: périodicité des sommes investies, nombre d’ETFs choisis, perfs finales ?

2 « J'aime »

@Simon

Depuis la loi pacte les frais de courtage sont limités à 0,50% sur un PEA, ce qui fait 1€ pour une transaction à 200€. Un changement non négligeable lorsque l’on investît mensuellement une somme comme 200€ ce qui permet de diversifier sur plusieurs lignes sans que les frais de courtage rognent notre performance.

2 « J'aime »

Merci pour la précision, Cantone, je ne savais pas.

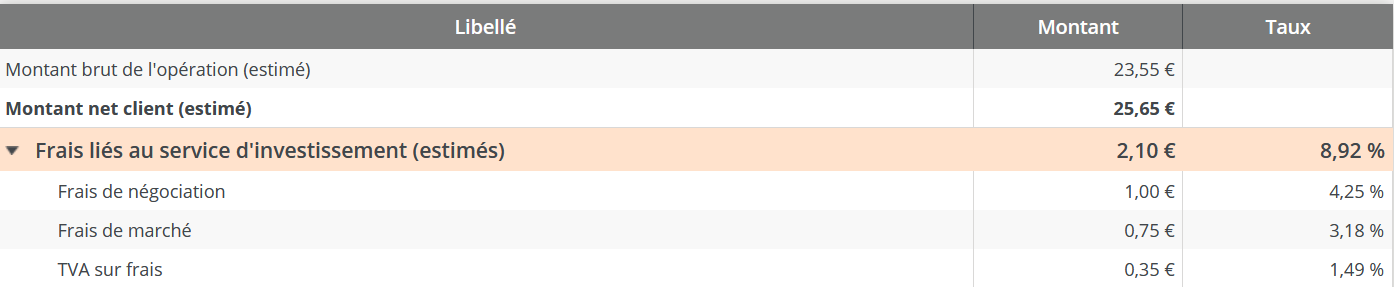

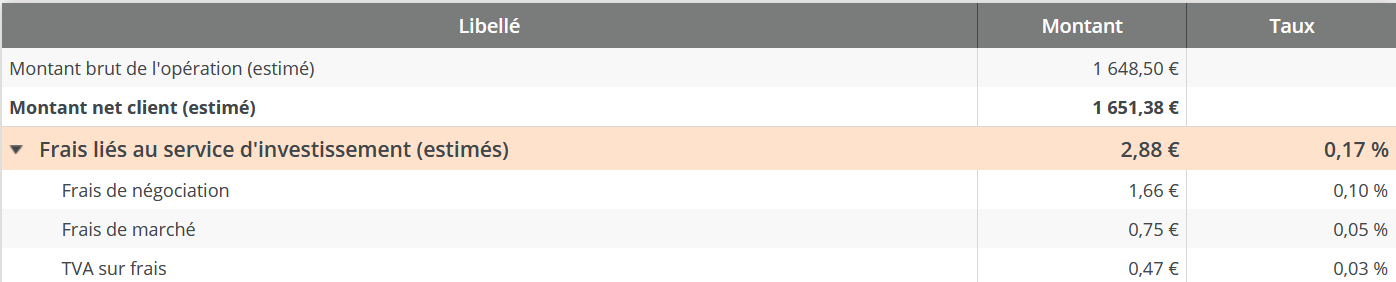

Et pourtant, ma banque (CA pour ne pas la citer) semble appliquer un seuil plancher pour les frais.

Par exemple, comparaison entre l’achat d’1 part et de 70 parts pour un ETF MSCI Amundi Europe:

J’avoue être un peu perdu… Il va falloir que je creuse le sujet.

Dans tous les cas, ça tranche encore plus en faveur du PEA.

1 « J'aime »

Oui le PEA est un must have, que ce soit pour l’avantage fiscal ou au niveau des frais de transaction. Mais je ne te cache pas que depuis l’année dernière, j’ ai définitivement quitté ma banque physique et c’est la meilleure décision que j’ai prise pour mes finances =). La meilleure chose que je puisse te conseiller est de consulter https://avenuedesinvestisseurs.fr/

1 « J'aime »

Salut a tous.

Nalo je ne connais pas. J’ai choisi yomoni (par hasard au début, quand il s’est agit de tester une pilotée pour voir). Profil 9. Et j’en suis ravi.

Mais l’analyse détaillée entre ses divers placements devient vite compliquée et chronophage, et on s’éloigne pour le coup du « lazy investing ». Bravo à Simon pour son analyse, très intéressante et instructive. Mais il a du y passer beaucoup de temps.

Là, Finary pourrait a terme nous aider en automatisant ces infos (on retombe sur d’autres sujets abordés par la communauté, a savoir les souhaits d’amélioration future…).

En effet, un outil automatique qui en fonction de ce que l’on a déjà nous conseille ou envoyer les 500 prochains euros (ou du moins nous simule ce que donnerai tel ou tel investissement de ces Euros) nous permettrai a tous de nous concentrer sur d’autres items…

Pour l’heure, et concernant les diverses interventions, je confirme que le PEA (bien choisi, frais minimaux, etc…) est clairement imbattable. Donc la logique voudrait qu’on injecte nos 150000 premiers Euros dans le PEA le plus rapidement possible (une fois l’intégralité des diverses enveloppes ouvertes pour prendre date). Ce qui devrait laisser à la plupart d’entre nous largement le temps de nous former pour le reste…

2 « J'aime »

Bon après investigations, ma banque respecte bien le plafond de 0.5%.

Je viens de me rendre compte qu’en cas de dépassement, il me remboursent le trop perçu sur mon compte espèce, compte que je ne surveillais pas trop.

Et la bonne surprise, c’est que dans la majorité des cas, les frais sont inférieurs à 0.5%. Je viens de faire le calcul sur l’année, sur un ensemble de 50 transactions, je suis en moyenne à 0.3% de frais, TVA incluse

NB: Là où mes frais sont au max à 0.5%, c’est sur les places boursières en dehors de l’Euronext: Xetra, Stockholm, marché continu italien/espagnol. Si je ne garde que les transactions effectuées sur l’Euronext, je suis à 0.19% de frais moyen. Donc c’est plutôt compétitif, je suis même étonné !

2 « J'aime »