Bonjour,

Je participe au forum et suis abonné à Finary depuis quasiment le début en 2021.

Suite à deux héritages, j’ai du prendre en main mes investissements, m’apercevant que les conseillers patrimoine des banques et divers CGP ne m’inspiraient pas confiance et semblaient me proposer des placements allant uniquement dans leur intérêts…

J’ai beaucoup appris et mis en oeuvre ce que je pense le mieux (peut-être trop ![]() ).

).

J’ai 49 ans, pacsé sans enfants et sans intention d’en avoir. Je travaille pour une société du CAC 40 comme informaticien. Mon patrimoine vient de mon épargne personnelle et de 2 héritages.

N’ayant pas d’enfants, je cherche à privilégier mes neveux et nièces d’un point de vue successoral.

Je privilégie donc les assurances vies afin de leur adoucir les frais de succession.

Afin de me prémunir de faillites d’assureurs et de changement de fiscalité lié au montant de contrats, j’ai multiplié les contrats d’assurance vie.

Je cherche à avoir un profil équilibré voire dynamique pendant quelques années encore.

J’essaie de privilégier des placements ESG ou SRI car plus verteux (bien que loin d’être idéaux !)

En détail :

Revenus bruts : 74k€ /an (inclu épargne entreprise)

Salaire mensuel net : 3400€

Dépenses mensuelles : 1700€

TMI : 30%

Patrimoine personnel global : 627k€ se décomposant ainsi :

Immobilier : 256k€

RP : 168k€

SCPI en nue propriété sur 10 ans (Iroko Zen / Fair Invest / Kyaneos Pierre) : 88k€

Assurances vie : 195.6k€

Linxea Spirit 2 (Spirica) : 47,6k€ (SCPI Remake Live : 23k€ / SC Novaxia R : 21k€ / Fonds euro Climat : 3.5k€ )

Linxea Vie (Generali) : 36k€ ( Fonds euro NG : 10.3k€ / ETF World ESG : 26k€)

Epargnissimo Croissance Avenir (Suravenir) : 45k€ ( Fonds euro SO2 : 3.5k€ / ETF World SRI : 24k€ / ETF Japan SRI : 10k€ / ETF S&P Eurozone PAB : 8k€)

Lucya Cardif : 44k€ (Fonds euro bonifié : 3.5k€ / ETF World ESG : 26.6k€ / Independance & Expansion EU : 8.8k€)

Goodvest (Generali) : 23k€

Epargne salariale : 22k€

PEE : 15.8k€ (actions employeur)

PERCO : 6,1k€ (actions employeur)

Plans d’épargne : 51.6k€

PEA BForBank : 10k€ (crowdfunding ENR à 7% : 2.6k€ / ETF S&P Eurozone PAB : 7.3k€ )

PEA PME BForBank : 11.4k€ (crowdfunding ENR à 7% et 8% : 5k€ / Independance & Expansion EU : 6.3k€)

PER Boursobank matla (piloté) : 30.2k€ → suppression TMI 30%

Sécurisé : 76.5k€

Métaux précieux (physique en coffre banque) : 41k€

Livrets A et LDD pleins : 35.5k€

Crowdfunding direct : 8.6k€ (Enerfip, Lita.co, Lendopolis)

Compte suisse : 5.3k€ (Yuh avec ETF World SRI)

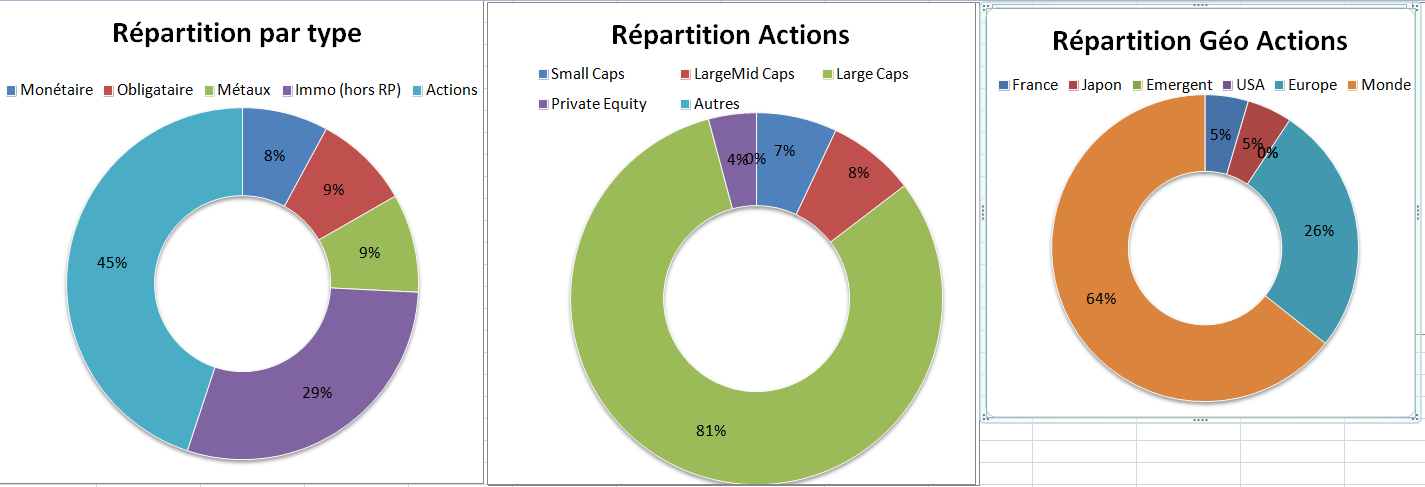

Répartition :

Score Finary diversification sectorielle : 8/10

Score Finary diversification géo : 6/10

Monétaire = Livrets A & LDD

Obligataire = fonds euro (j’ai du mal à appréhender les obligations malgré les interventions très intéressantes de @vincent.p , je ne fais donc que du fonds euro !)

Performance YTD : 9,3%

Projets :

J’attends la livraison de ma nouvelle voiture (électrique) en décembre (20k€). Je prends un crédit sur 48 mois à 1.97% TAEG pour la voiture chez Boursobank. Je pense passer 20k€ du livret A vers les assurances vie.

L’achat de voiture élec me permettra de débloquer le montant du PEE pour le passer sur AV.

Je pense clore ma dernière assurance vie pilotée (Goodvest) à moyen terme.

Merci de vos avis et conseils.