Bonjour,

Voici un copie de l’arbitrage que me propose mon Conseiller en gestion de Patrimoine.

J’aimerais avoir votre avis s’il vous plait ? Je cherche bien entendu de mon côté. Merci d’avance.

Voici un copie de l’arbitrage que me propose mon Conseiller en gestion de Patrimoine.

J’aimerais avoir votre avis s’il vous plait ? Je cherche bien entendu de mon côté. Merci d’avance.

Bonjour Ophélie,

Quelques points d’attention :

Etienne

Bonjour Ophélie,

Perso vraiment pas fan des produits structurés car difficile à comprendre.

Et pas fan des fonds thématique je trouve d’ailleurs que c’est contradictoire de prendre un indice thématique pour un produit structuré.

Si tu crois que le monde automobile va surperformer le marché, tu n’as pas envie que le produit structuré empêche cette hausse. Evidemment ca te protège de la baisse mais autant prendre un produit structuré « multisecteurs » qui réduira le risque sans forcément réduire la perf du produit structuré.

En général, prendre les produits structurés avec des pincettes, comme toujours n’investir que dans ce que l’on comprend. Le graal des gestionnaires privés.

En paraphrasant ma bible de l investissement individuel (* malheureusement en anglais) " Pourquoi je veux acheter ce que les banques veulent me vendre" et « chercher la simplicité »

D’ailleurs si quelqu’un a une stat sur les perf des produits structurés je suis preneur.

J évite également les thématiques. C’est une approche qui se vend bien donc intéressante pour les gestionaires privés.

Salut,

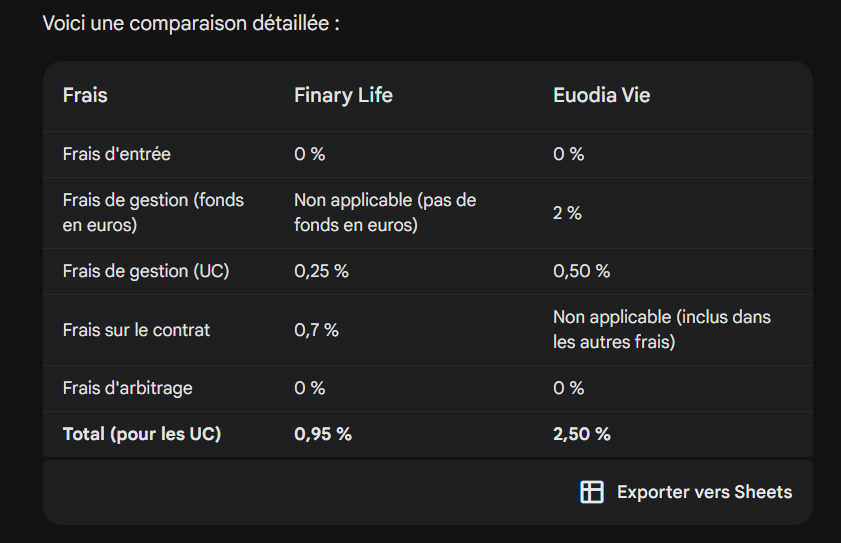

As tu les frais de cette assurance vie hormis la composition ou as tu essayé de la rentrer dans le scanner de frais de Finary? Ça sent le truc blindé de frais

Ensuite quelles étaient tes demandes à ce cgp?

(Montants, horizons, objectifs, degré de risque…)

Si tu veux pas gérer tout toi même il y a d’autres options avec un peu de gestion pilotée ou si tu le sens, de la gestion libre mais simple niveau contenu

Pas fan non plus du sectoriel (ai je bien lu automobile européen ?)

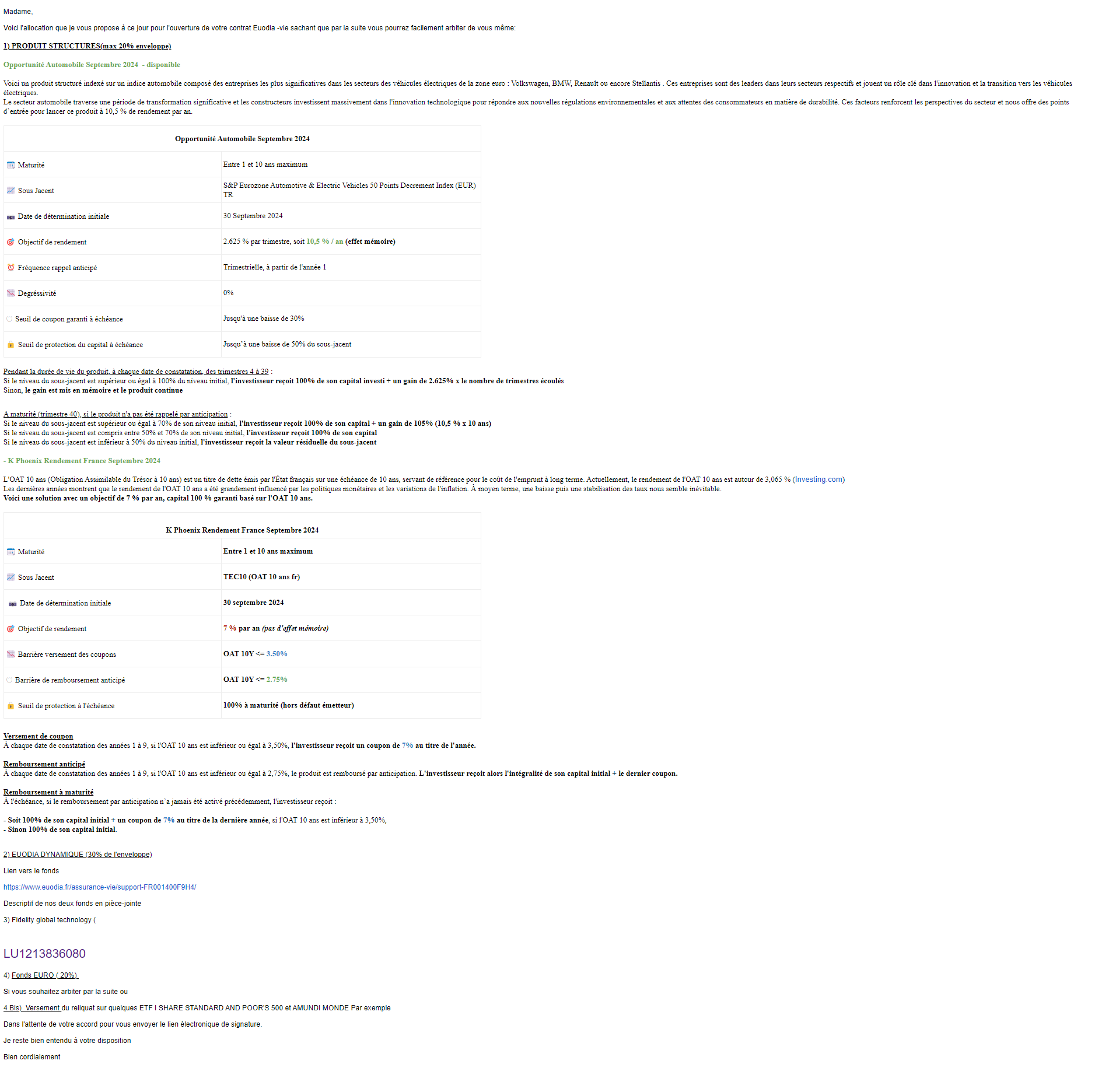

Merci à tous pour vos réponses. Bon, comme je suis en train tout juste de m’éduquer sur la gestion financière, j’ai décidé de prendre son produit MAIS d’y placer qu’une enveloppe fixe sans alimentation programmée pour voir et validant l’arbitrage suivant :

20 % pour Opportunité Automobile Septembre 2024 - disponible

30% EUODIA DYNAMIQUE uniquement

20% Fidelity global technology LU1213836080

30% ETF LU1829220216

Mon idée c’est d’attendre aussi de pouvoir bénéficier de l’assurance vie Finary pour y placer le même montant, et challenger les performance. Fausse Bonne Idée ? Je parle de 5k€ en toute transparence.

Merci d’avance

de mon coté, 2 mauvaises idées.

On ne prend pas un mauvais produit « pour tester ». Pars directement avec le meilleur.

On ne prend pas un produit compliqué « parce qu’on débute ». Pars seulement avec le plus simple.

Le plus simple pour tout le monde si tu veux investir en bourse: ouvrir un PEA en ligne (Bourse direct, boursobank, Fortuneo). Acheter de l’ETF Msci world.

Et ensuite ne rien faire, ou abonder de temps en temps.

Et dans un an, vois si tu veux rendre ca plus compliqué ou si ca n’est pas nécessaire.

Plus compliqué, plus de lignes, c’est en général moins bien.

Hello, merci pour ta réactivité. J’avoue je me suis sentie un peu en pression et du coup j’ai accepté son contrat plutôt que de prendre le temps. Mais bon le mal est fait. J’avais challenger son contrat avec l’assurance vi Finary notamment sur les frais en lui envoyant cette capture :

Il m’avait répondu que le produit été moins cher car on allait pas prendre de fond euros. Mais dans l’arbitrage il y a des fonds euros si j’ai bien compris. Bref, j’ai pas su argumenté pour dire non ^^; mauvaise raison, mais raison quand même.

Voici le détail du produit pour info : Assurance-vie Euodia vie - Euodia

Par ailleurs, j’ai justement racheter un ancien contrat d’assurance Vie BNP Multiplacement 2 dans l’optique d’utiliser plus mon PEA. Mais ça, ça fera l’objet d’une autre demande.

En l’état de ma situation, est ce que au moins l’arbitrage final semble pas déconnant ?

Et enfin, je viens de voir qu’Amlie4 parle du scanner de frais de Finary ?! J’ai la version Premium mais j’ai pas vu cette fonctionnalité. Vous pouvez me la pointer s’il vous plait ? Car je pensais que je pouvez évaluer les frais QUE sur les produit auquel j’ai déjà souscrit. J’ai un arbitrage à faire sur mon PER et mon CGP m’a conseillé un produit mais je ne sais pas le challenger. Je vais surement faire un poste dédié pour ça.

Merci en tout à tous de vos infos, ça me fait me sentir moins seul même si je rest encore un peu perdue.

En fait, ce n’est pas à moi de te dire si ton arbitrage est bon, c’est à toi de pouvoir expliquer pourquoi tu as fais ce choix si spécifique. Tu surpondères Microsoft, Apple et les semi-conducteurs avec le Fidelity alors que tu les a déjà dans ton ACWI (l’ETF), tu surpondères l’auto européenne et tu utilises un produit structuré compliqué: pourquoi??

Ton fond Euodia dynamique suit le MSCI world, en moins bien et en plus cher. Pourquoi le prendre?

Et si tu n’as pas de raison, mais que c’est juste pour suivre l’avis du CGP, je te conseille de fermer et de repartir sur des bases saines. (Cf post juste au dessus). Ouvrir un PEA, fermer ton AV.

Si, pour une raison que je ne comprends pas, tu décides de rester sur ton AV, le ACWI (ETF LU1829220216) est un choix de MSCI world y compris marchés émergents, pourquoi pas 100% sur celui-là si tu acceptes du risque et que tu investis au long cours (10 à 20 ans).

Si tu veux une AV, pour l’AV Finary, c’est difficile de dire, puisqu’elle n’existe pas à ce jour, pourquoi pas une de celles qui existent et sont bien (Avenir 2, spirit 2 chez Linxea?).

Bref, tu n’es pas stupide mais débutante. Renseigne-toi, fais simple, investis dans ce que tu comprends.

Les ETFs te permettent d’investir pour un cout limité dans de nombreuses entreprises, les ETF monde te permettent d’investir dans les 1500 plus grandes capitalisations mondiales. De l’autre coté, les fonds en euros sont un moyen d’être sur de le pas perdre, mais au prix de ne pas gagner beaucoup. L’écrasante majorité des investisseurs n’a pas besoin de plus que ces deux produits.

L’enveloppe fiscale idéale pour les ETF est le PEA, la seule existente pour les fonds euros est l’AV.