Je viens prendre conseil auprès de vous étant loin d’être un pro en ce qui concerne l’arbitrage.

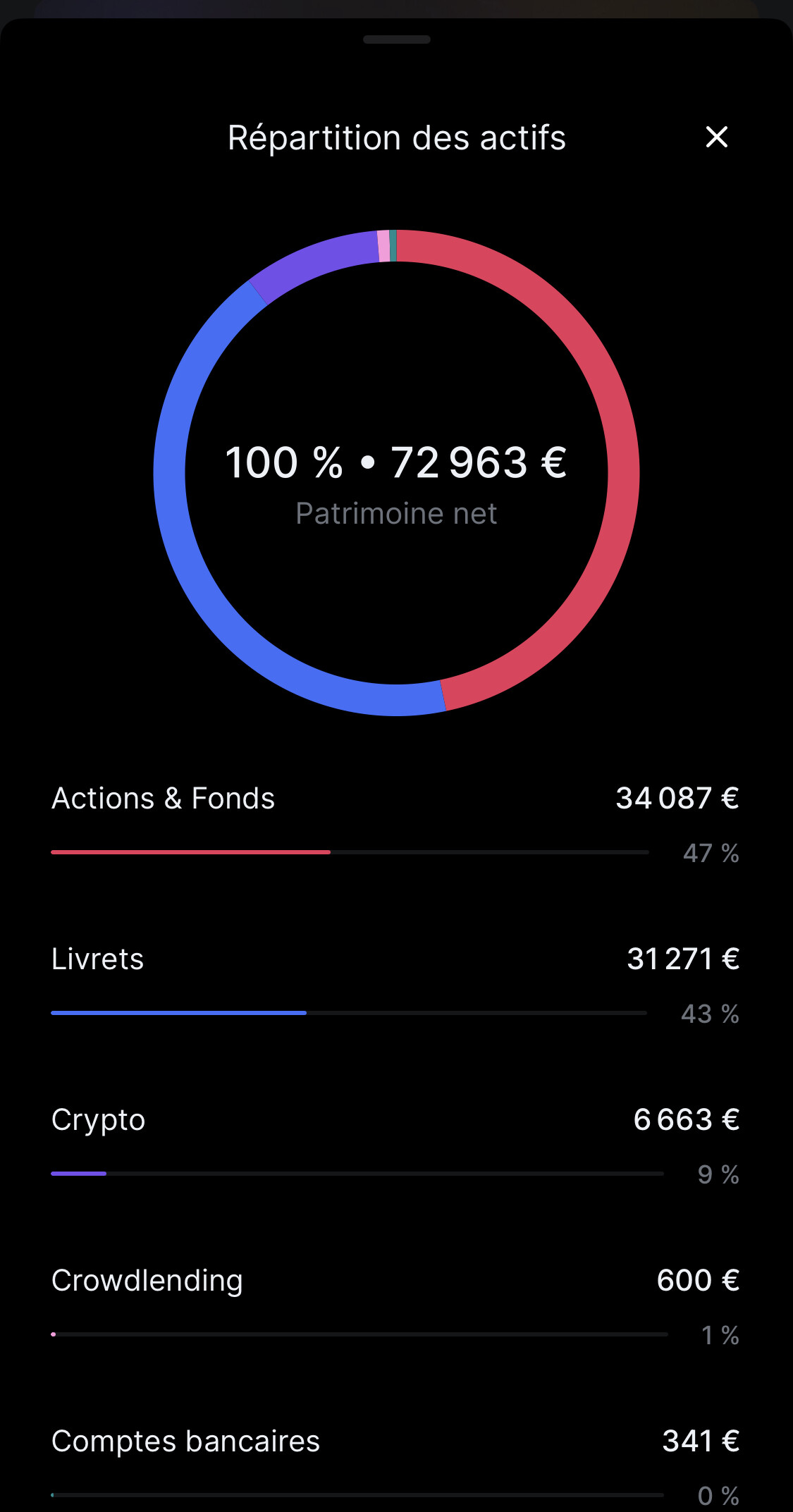

Je vous joins une capture de mon patrimoine.

Pour la partie livret c’est un PEL d’environ 16k au taux de 2.5%, 7k sur livret A et le dernier c’est une assurance vie ouverte en 2014 « nuance grenadine » qu’avec des fonds pilotés qui doivent avoir pas mal de frais (je n’arrive pas à trouver les détails).

Pour la partie actions, j’ai 3k5 sur Revolut pour faire des bêtises sur les actions américaines, 25k sur PEA Fortuneo principalement en world et un peu en nasdaq. Enfin 4k sur un compte titre caisse d’épargne avec total (75%) engie et stellantis.

Crypto j’ai un peu de tout mais principalement btc eth.

Ma question est donc la suivante :

Est-ce que je casse le PEA et l’assurance vie pour mettre le plafond sur un LEP et le reste en livret A ? Ou vous que feriez-vous ?

Tu n’as pas donné l’information la plus importante : Quand veux tu utiliser cet argent ? Et pour quel usage ?

Si ta réponse est « je veux acheter ma résidence principale dans l’année » alors oui, ta logique est la bonne

Pour une réponse « je veux un complément de retraite confortable dans 30 ans », « je veux acheter un local technique pour mon activité commerciale » ou « je veux transmettre le maximum à mes héritiers » ,tu auras des conseils complètement différents.

Cependant, un conseil qui ne changera pas, c’est de passer des fonds actifs avec beaucoup de frais à des fonds passifs. (En suivant les mêmes indices si ceux ci sont importants pour toi)

Une question importante : comprends tu les placements qui t’ont été recommandés par ta banque et as tu la conviction que ceux ci vont battre le marché mondial ?

Je pense que je vais sortir 10 à 20k max dans les 2 ans en apport pour un investissement locatif, je cherche actuellement un bien mais habitant une zone tendue c’est très dur de trouver un bon investissement au vu de mon salaire (1400 euros) et du prix du m2 (environ 7000), mais mon travail me permet d’être logé donc la résidence principale peut attendre.

Sinon le reste pour le très long terme.

J’ai aussi une autre question parce que je suis aussi étudiant mais ma formation est payée par mon club, je n’ai donc pas d’argent à sortir pour mes études et j’ai vu que certaines banques pouvaient faire des prêts étudiants à taux 0 ou bas, est-ce pertinent dans le cas d’un achat immobilier ?

Ma banquière m’a dit qu’elle garderait le PEL plutôt que de mettre l’argent sur le livret A qui verrait son taux baisser en 2025 sûrement.

Bien sûr l’argent en fin de compte irait sur le marché action, mais en ce moment je ne sais pas si c’est le meilleur moment pour investir sur celui-ci, avec les tensions entre les pays, les élections US ect… j’ai peur qu’il y’ait beaucoup de volatilité.

Sinon pourquoi pas investir sur de l’or peut être ? Je suis un peu perdu et j’ai peur de mal faire.

Il faut se méfier si tu veux utiliser un prêt étudiant pour un projet autre que tes études, car en règle générale ce sont des crédits affecté (lire les petites lignes du contrat)

Pas mal de monde le fait, mais en connaissant les risques.

Oui, comme tu as un projet d’achat immobilier à court terme, garder le PEL reste probablement viable.

La volatilité, c’est à craindre pour la partie de ton patrimoine que tu auras à dépenser à court ou moyen terme, mais pour les placements à 20 ou 30 ans, la tendance principale sera haussière (mais désolé je n’ai pas de boule de cristal concernant le krach boursier de 2067)

Bonsoir ,Alors essaye de calculer ton rendement assurance vie , si il est inférieur à un livret essaye de le déplacer mais je te dirais de tout placer en bourse c’est le meilleur placement sur le long terme !! Et attention renseigne toi pour casser l’assurance vie il faut peut être un délai en année

Et attention renseigne toi pour casser l’assurance vie il faut peut être un délai en année

Assurance vie, l’assureur a deux mois max pour verser les fonds. Même si ton assurance a moins de 8 ans tu peux la fermer (tu n’as pas l’avantage fiscal mais vu les frais des fonds, faut stopper l’hemmoragie) https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000030461815

Merci pour vos réponses !

Je vais tout basculer sur LEP et livret A à court terme et introduire la partie qui ne me sert pas en bourse, peut être aussi renforcer les cryptos c’est peut être le moment, et voir si je ne me diversifierai pas un peu sur l’or !

J’aurai toujours un meilleur rendement que 2.5% à mon avis.

Vous pensez que le LEP continuera de baisser ? Parce que de 6 à 4% ça fait déjà une belle baisse