Après pas mal de recherches, lectures, vidéos sur la création de portefeuille d’ETF, j’aurais voulu avoir vos avis, conseils, suggestions sur ceux que j’ai sélectionné pour faire du DCA sur du long terme 15/20 ans. J’ai 43 ans et encore du temps pour le faire.

Le but serait d’investir pour mon petit garçon de 4 ans afin qu’il puisse démarrer là dedans aussi avec le capital que j’aurais accumulé. J’y investirai 200€ mensuels.

Pour son avantage fiscal, je pense ouvrir un PEA ; je pensais le faire sur Fortuneo qui est le plus intéressant en frais mais on m’a fait remarquer que ce serait peut être mieux de le faire chez un broker qui n’est pas soumis à la loi Française. Ceci pour éviter que l’état prélève dans mon épargne, ce qui pourrait arriver vu que ça en parle depuis un moment compte tenu de la situation économique.

Donc, j’ai cherché à me diversifier géographiquement et sectoriellement en optant pour les ETF suivants :

iShares MSCI World Swap PEA UCITS ETF EUR (Acc) - WPEA

Amundi PEA MSCI Emerging Asia ESG Leaders UCITS ETF EUR (C/D) - PAASI

J’ai volontairement laissé de côté l’Europe,sans être un expert, je ne crois pas qu’elle sera performante.

J’ai plutôt confiance aux pays asiatiques et notamment l’Inde.

Peut-être qu’il serait judicieux d’augmenter la part de la technologie avec un ETF plus spécifique ?

Je suis conscient qu’en multipliant les ETF, ce sera sûrement compliqué à investir mais je pense que c’est jouable en investissant chaque mois sur les et les autres.

Bonjour,

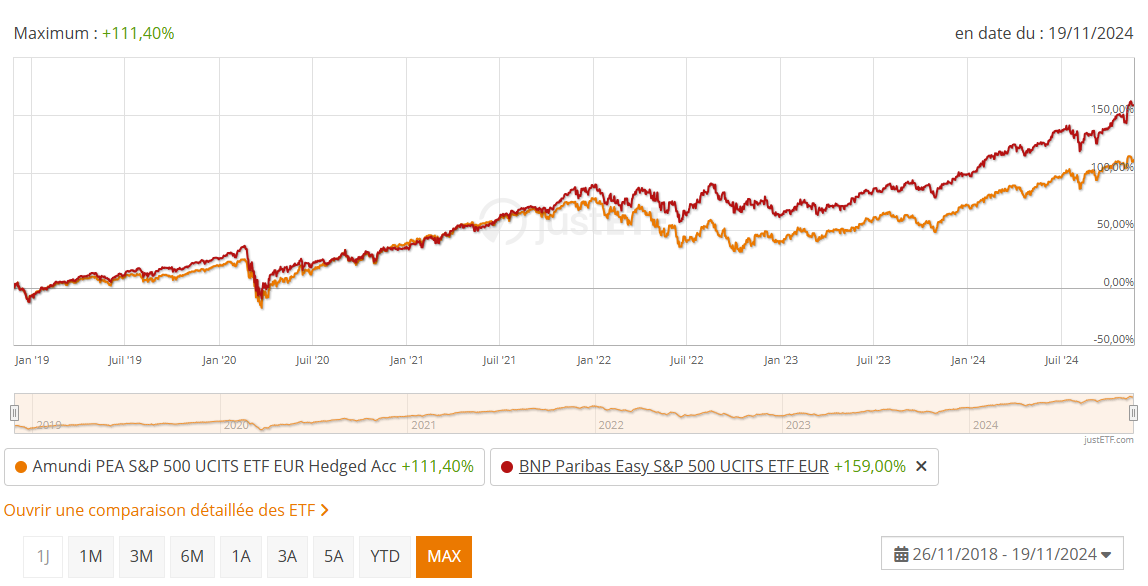

je voudrais juste te montrer l’écart de performance de l’ETF S&P500 que tu as choisi avec un non hedgé traditionnel comme celui de BNP (ESE) :

Merci, en effet ça limite les frais mais je me dis que la diversification géographique notamment, me permet de cibler l’Asie en particulier. Et suivant le commentaire de FlatTax, le S&P que je cite apparait moins utile du coup

Merci de me l’avoir fait remarquer, je n’avais pas pensé à comparer sur graphique les ETF, c’est beaucoup plus parlant comme ça que de lire les chiffres . Là je vois bien la différence de performance !

Un conseil, un peu de lecture peut être? Ce sont de sujets assez classiques auxquels bcp de gens se sont heurtés en commençant.

Au début on a un peu envie de toucher à tout, de tout / trop penser diversifier, de faire des analyses en tant que non spécialistes (et même après on ne le sera toujours pas)

Donc je partage des exemples de lien mais tu peux fouiller tout le site ci dessous ainsi que ce forum en tapant des mots clés comme etf , allocation, enfant…

Choix d’etf en pea

Sur les questions d’investir pour son enfant: en AV en son nom ou au tien

Et l’option du CTO également : voir la vidéo YT de Finary sur la transmission/ investir pour son enfant

Merci du conseil. Alors la 2nde option pour ne pas laisser de côté l’asie qui a quand même pas mal de potentiel selon moi

Edit: suivant ce que je viens de lire dans les liens suggérés plus haut « les pays émergents sont en forte croissance, mais leur marché action reflète mal le dynamisme de leur économie…donc leur performance boursière est rarement à la hauteur de la croissance de leur PIB »

Je vais revoir ma position certainement

Oui en général pour l’aspect transmission enfant on parle d’AV ou de CTO

Prends le temps de te renseigner avant de te lancer, tu n’es plus à un mois ou deux de bien définir ta stratégie et te familiariser. Après tu peux aussi commencer et affiner au fur et à mesure mais je comprends tout à fait l’effet tête dans le guidon quand on découvre le champ des possibles

Oui je ne vais pas me précipiter et faire n’importe quoi, je préfère prendre mon temps et voir les possibilités.

L’assurance vie, j’en ai déjà une, je l’avais faite il y a quelques années sans vraiment trop savoir ce qu’il y avait dedans.

J’ai pas compris cette phrase. Si tu prends chez un broker étranger, tu devras le déclarer sur tes impôts et il devra mettre tes coordonnées à disposition de l’administration française. A moins que j’ai mal compris ton sujet.

Il faut que tu définisses comment tu vas transférer ce support à ton fils, car pour l’instant tout ce que tu évoques, tu dois le prendre en ton nom et tu seras imposé si tu souhaites le transmettre, sauf à ton décès. Donc est-ce que tu comptes lui donner avant ta succession, ou est-ce du long terme sans passation ?

Oui aucun souci à déclarer pr m’acquitter des impôts , mais on m’a dit de faire attention car en cas de grave crise, l’état pourrait bien piocher ds nos épargnes en ouvrant un pea chez fortuneo par exemple. Mais qu’en l’ouvrant chez un broker qui n’a pas son siège en France, ça ne serait pas possible.

Je pense plutôt de mon vivant, pr que je puisse le guider ds les placements, d’ici j’en aurai appris suffisamment.

Le principal étant qu il y ait le moins d’impôts à payer, surtout que d’ici là il y aura certainement eu pas mal de hausses d’impôts.

Bon la dessus tu verras sur le forum pas mal de posts aussi, je serais plus mesurée sur le côté ouh la la on va nous prendre nos épargnes, cachons les à l’étranger. Je ne sais pas ce que tu as lu/ entendu mais probablement un peu l’effet panique du début , normal avec qqun qui ingurgite bcp d’infos nouvelles un temps restreint, au bout d’un moment ça se tasse et on se disperse moins

J’en avais entendu parler ds les vidéos yt de Charles Gave, Marc Touati(que je connaissais à l’époque des guignols de l’info où ils se moquaient pas mal de lui en accentuant son côté alarmiste) et un collègue m’en a reparlé récemment.

Ça a rarement été fait mais je trouve difficile de faire confiance à l’état français ces derniers temps.

Pour compléter avec la réponse de Amelie4, regarde aussi des contrats de capitalisations : tu as les mêmes supports que les assurances vies et tu peux les donner de ton vivant lorsque ton fils sera majeur avec l’avantage de purger les plus-values latentes (pas d’impôt sur le revenu ni de prélèvement sociaux) tout en conservant les bonus liés à l’ancienneté du contrat.