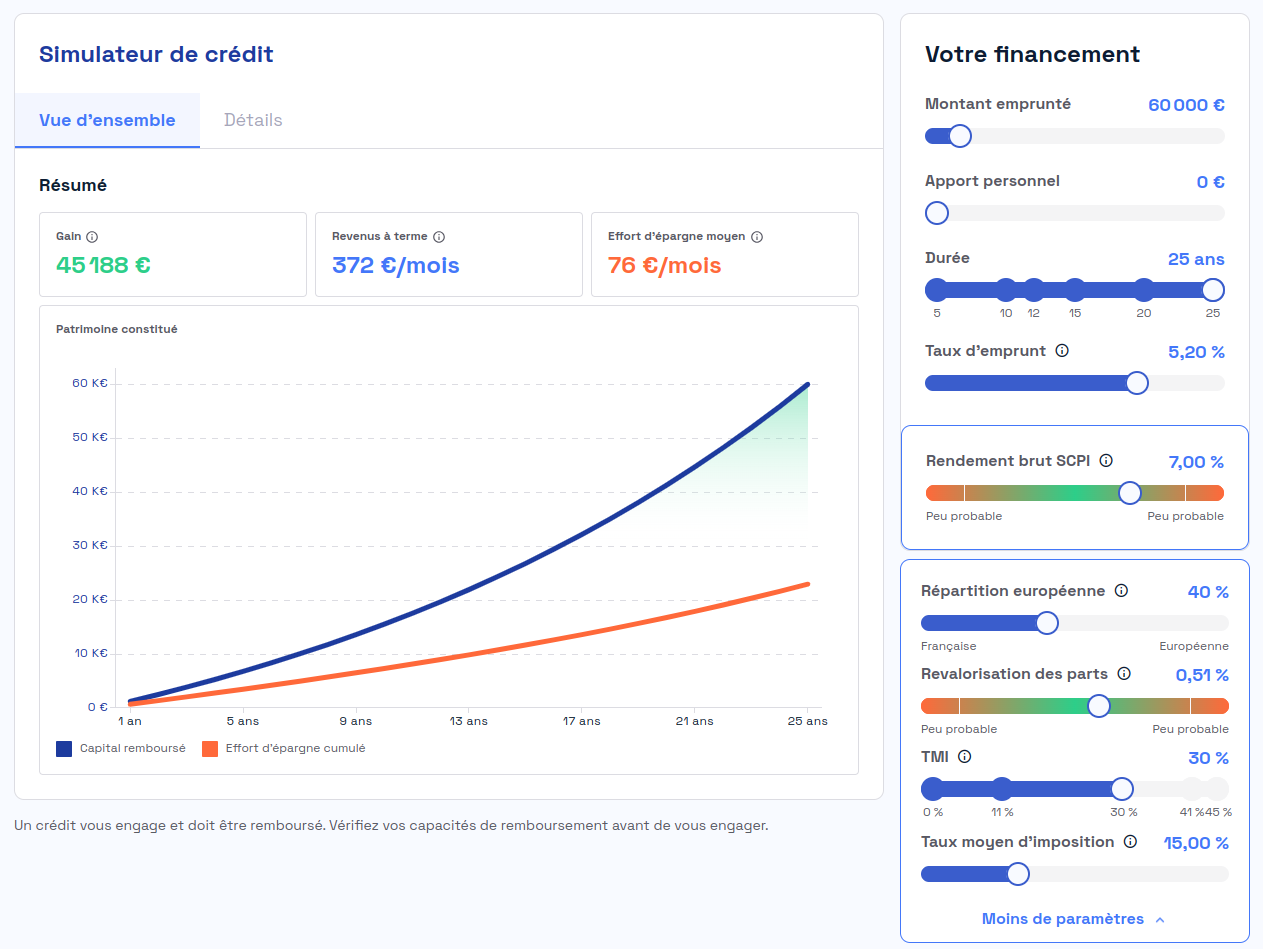

==> effort d’épargne moyen 75€

Je ne connais pas trop le prix d’une chaudière mais je pense que ca revient grosso-modo à cet effort d’épargne sur la durée.

" Ce Monsieur a acheté 100 000 € de SCPI qui lui rapportent 5000 euros de revenus à l’année. Il devra donc payer 1410 euros d’impôts sur ces revenus.

S’il avait acheté ces mêmes parts avec un crédit de 100 000 € sur 20 ans (Taux de 2% et assurance de 0,35%), il aurait eu 2280 euros de charges de crédit déductibles. En pratique, il n’aurait donc payé que 760 euros d’impôts.

A noter que je ne suis pas résident social français; donc les 17.2% se transforme en 7.5% ce qui est encore + avantageux pour moi. Bien que cela est déjà super intéressant sans cet avantage supplémentaire.

Malheureusement tant que je n’ai pas acheté ma RP c’est compliquer de savoir combien il va me rester en matelas de sécurité + combien d’emprunt j’aurais de disponible pour la SCPI, mais dans l’idée c’est ce qui était prévu (prendre la SCPI via une AV)

Pour le PEA je vais regarder un peu entre le world et le SP500 ( Amundi MSCI World (ISIN: LU1681043599)

ou le Amundi ETF PEA S&P 500 (ISIN: FR0013412285) ou autre) de toute façon j’ai encore 3 jours avant l’ouverture du PEA par Fortuneo

Pour ce qui est de profiter de la vie, malgré mes faibles revenus je ne me plains pas trop : comme je travaille de week-end j’ai 5 jours (du lundi au vendredi) de libres, ça me permet de profiter de ce(ux) que j’aime et de partir 4 ou 5 jours en « vacances » hors période pour des prix dérisoires une fois par mois pour faire des randonnées avec le chien en bord de côtes !

En ce qui concerne le matelas de sécurité, on conseille souvent 3 à 6 mois de salaire, comme le LDDS est a 12 K€ je me dis que c’est plus que suffisant non ?

On dit plutôt 6 mois de dépenses courantes. Donc ça semble pas mal oui.

Après il faut être à l’aise mentalement avec le matelas. Je suis plutôt à 9 mois et ma femme à 12 mois mais profil de risque plus bas.