Je cherche également une solution pour placer une somme relativement importante pendant quelque temps (mini 5 à 6 mois, maxi probablement 12 mois, donc probablement à cheval sur 2025 et 2026) en vue de faire des travaux d’agrandissement de ma RP, financés en partie par le rachat d’une très vieille (et mauvaise) AV souscrite dans une banque.

D’autant qu’il faut que je procède à un rachat pour purger la plus-value en franchise d’impôt (ce que je fais depuis 2 ans avec mes vieilles AV, en restant dans la limite de l’abattement fiscal sur la plus-value de 9200€ par an). Malheureusement, je n’ai pas anticipé avec la l’ouverture d’AV « performantes » (sans frais lors des versements, arbitrages, et avec des UC peu chargées en frais) pour faire courir le délai des 8 ans. Je n’ai ouvert les nouvelles AV que mi 2023 (Spirit-2 avec Spirica, Avenir-2 avec Suravenir et Linxea Vie avec Generali).

Je me pose la même question de savoir comment procéder (mes livrets sont pleins).

Tu dis :

Il faut faire attention au rachat total: si tu le fais avant le 31/12, ton épargne sur le fonds en euro risque non seulement de ne pas être rémunéré du tout, mais tu te retrouveras avec moins que ce que tu as versé, car tu ne bénéficieras pas de la « participation aux bénéfices » de l’assureur.

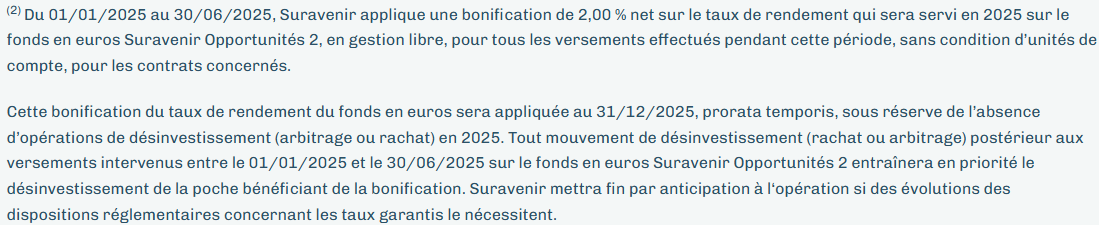

Le contrat AVENIR-2 dit la chose suivante:

« En cas de sortie totale d’un fonds en euros avant la première attribution de la participation aux bénéfices affectée à la revalorisation des contrats LINXEA Avenir 2, le capital versé sera égal au montant du capital net investi diminué des frais prévus au contrat. »

Les frais annuels de gestion du fonds en Euro Opportunités 2 étant de 3%, tu ne récupéreras que ton capital - 3% !

Il ne faut faire les rachats totaux qu’après le 1er janvier, idéalement, après le versement de la rémunération du fonds en euro.

C’est effectivement le délai contractuel qui est donné dans le contrat AVENIR-2.

Extraits du contrat:

"Rachat partiel ou total

À l’issue du délai de renonciation, le souscripteur peut, sans frais, demander le rachat de tout ou partie du capital constitué, dans les conditions fiscales, légales et réglementaires en vigueur :

- en cas de rachat partiel : son montant devra être au moins égal à 100,00 €, la valeur restant sur le contrat devant demeurer elle-même supérieure à 50,00 €… (il n’y a curieusement rien de marqué sur le délai de versement !)

- en cas de rachat total : son montant correspond à la valeur de rachat déterminée au point 3. Le capital sera versé dans un délai de 30 jours à compter de la réception par Suravenir de l’ensemble des pièces nécessaires au règlement."

En règle général, ça va plus vite. Début d’année, j’ai fait un rachat total d’une vieille AV « Previ-Retraite » souscrite dans une banque chez Suravenir également. Il a été réalisé en 3 jours ouvrés ! Mais il n’y a aucune garantie, sachant que l’assureur peut se retrancher derrière les termes du contrats. Et je n’ai pas encore expérimenté de rachat partiel sur mes nouveaux contrats.

Il ne faut pas hésiter à appeler Linxea pour avoir des précisions. Ils sont facilement joignable et répondent en général assez bien à tes interrogations.