Bonjour,

Pour calculer le TRI virtuel de mes actions, j’ai fait un fichier Excel avec tous les achats, vente et versement de dividende (avec les montants réellement versés et touchés).

Je parle de virtuel parce que je calcule le TRI si je vendais toute une ligne d’action à la valeur actuelle.

Je fais tourner un code vba qui calcule , pour chaque année, la somme dépensées ou reçues (-Achat + Dividende + Vente).

Pour la dernière année (2022 aujourd’hui), je calcule la somme que j’obtiendrais en net (avec calcul des impôts).

Et enfin j’utilise la fonction TRI Excel sur l’ensemble des années.

Je fais aussi le calcul en prenant comme prix de vente le maximum de l’action au cours du temps

et le cours de l’action « consensus ».

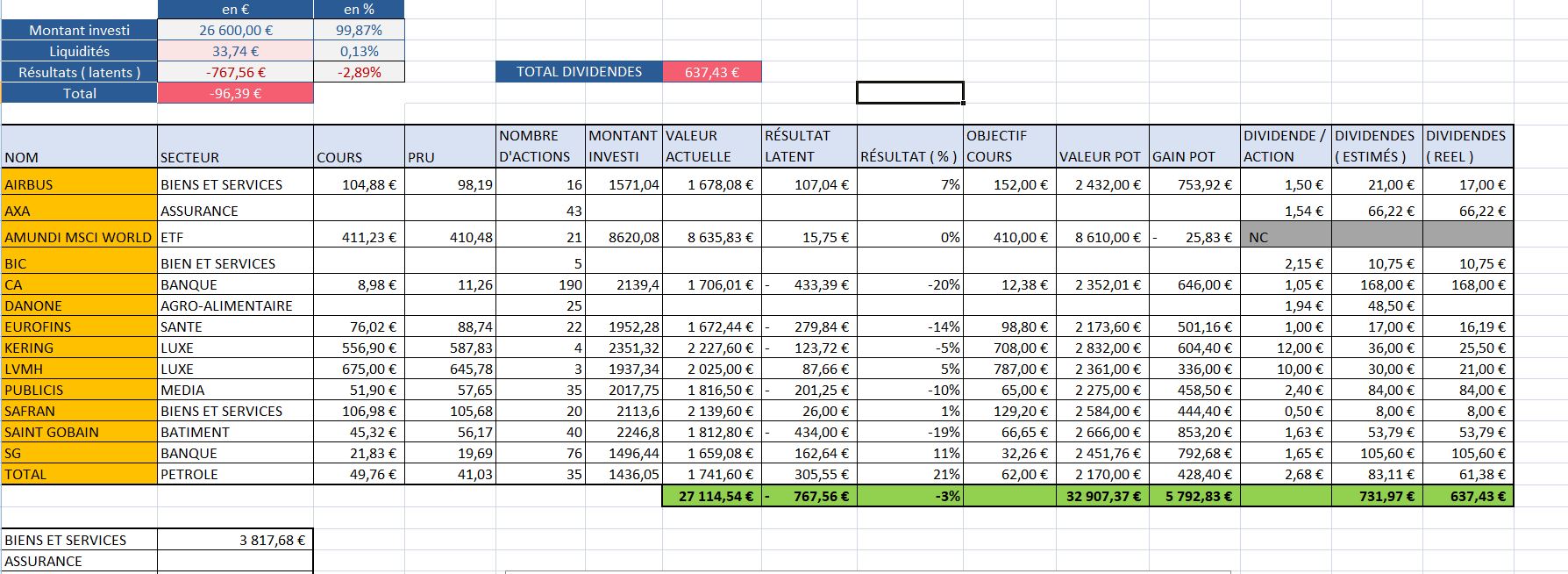

Intéressant ton fichier, j’ai commencé à faire un onglet PEA sur mon excel de suivi des comptes. Il marche pour une année, j’aimerais additionner les intérêts par année.

Voiic ce que j’ai fait en lien, avec mon idée et des vidéos you tube. Je suis preneur pour l’améliorer.

J’avais le même calcul avant toi.

Et grâce à la communauté, j’ai découvert le TRI et surtout la problématique de la durée de placement.

Avec ton calcul, que tu conserves 1 an ou 10 ans une action, son résultat est toujours le même.

Quand tu utilises le TRI, tu prends en compte la durée de conservation de l’action.

Dans mon cas, si je prends une action achetée il y a pratiquement 7 ans, mon résultat (avec ton calcul) serait de 424% de gain Brut

Si j’intègre les impôts (que tu ne prends pas en compte), je passe (toujours avec ton calcul ) à 290%.

Mais si je calcule le TRI réel , je suis à seulement 29%

C’est pour cela que j’ai du prendre en compte l’historique des achat/vente/dividende de toutes mes actions.

et c’est aussi pour cela que j’ai peur que Finary ne puisse pas calculer le TRI de nos placements, sauf à connaître tout leur historique.

Je peux mettre à disposition mon Excel, mais je suis pas fier de mon code (et de l’absence totale de commentaires). Et surtout il sera au format Excel avec du VBA (pas très sécure).

Sans recupérer ton fichier, quels sont les colonnes et les calculs que je dois ajouter ?

Comment calculer le TRI.

C’est un PEA, donc oui j’aurais 17.2% d’impôts, à la sortie

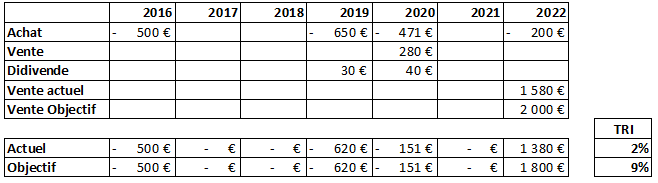

Il faut rajouter les années en colonne, la première colonne étant l’année d’achat de la plus ancienne action et la dernière colonne l’année en cours.

Et pour chaque action, pour chaque année, tu cumules les achats - les ventes + les dividendes

et pour la dernière année, tu rajoute la vente (virtuelle) au prix actuel.

Exemple avec des sommes au pif

Tu as acheté 6 actions en 2017 pour un coût (je parle du coût réel avec les frais de passage d’ordre et pas seulement le prix de l’action x 6) de 500€

Acheté 7 actions en 2019 pour 650€ , 5 actions en 2020 pour 471€, 1 actions en 2022 pour 200€

Revendu 3 actions en 2020 pour un gain réel (frais de vente, impôts, …) de 280

Que tu as eu pour 30€ de dividendes en 2019 et 40€ en 2020

En 2022, tu considères que tu vend tout .

Il faut rajouter le montant réel que tu touches sur la vente de tes actions donc il faut enlever les frais de vente, les impôts, … => au pif 1580€

Tu peux aussi faire le calcul avec ton prix de vente objectif => Au pif 2000€

Cela te donne donc cela :

J’ai découpé en plusieurs lignes achats/vente/dividende mais tu peux faire une seule ligne pour chaque action.

Que l’on soit d’accord, le TRI n’a d’utilité que pour les personnes qui achètent et revendent dans l’année, donc plus dans l’optique de trading ?

A partir du moment ou l’on veut construire un capital sur du long terme, il n’y a pas trop d’intérêt puisque le but est de garder le + longtemps ses positions?

Pas vraiment d’accord sur le « dans l’année », le TRI permet justement de voir cela sur plusieurs années.

Pour savoir si ton argent bloqué est efficace ou pas.

Si au fil des années la valeur de l’action ne bouge que peu, qu’elle ne verse pas beaucoup de dividende, ton TRI va baisser régulièrement et il est peut-être plus intéressant de vendre cette action pour en acheter une autre.

mais rien ne ten dit non plus que la tendance ne changera pas et inversement pour l’action que tu choisiras.

Par contre, si tu fais ça sur le CTO, il ya un historique assez sérieux des actions a dividendes à prendre en considération, donc si tu tries en amont comme il faut, peu de raisons de changer.

Je préfère les ETF capitalisant à mon âge, alors je ne me pose pas la question sur cette stratégie

@squall049 Même profil pour ma part (sauf l’âge, éventuellement).

Je suis ton propos vis-à-vis de la gestion active (ou semi-active), mais le TRI demeure une plus-value même pour de la gestion passive/long terme : il reste, malheureusement, le fameux (grand) aléa de la vie qui peut conduire certaines personnes à racheter une partie, ou totalité, de leur investissement, même long terme. Concernant l’assurance-vie, faire face aux aléas de la vie est même, initialement, la justification de l’assurance-vie. Je suppose que certaines personnes rachètent aussi sur PEA/CTO en cas de (grand) aléa de la vie (…).

Sur l’interprétation, là le TRI servirait à connaître la perte réelle due par lesdits rachats (tempi pour la « perte », en quelques sortes ; elle permettrait de compenser un (grand) aléa de la vie) et non plus le seul gain réel comme promu dans les précédents posts. En clair, le TRI permettrait de quantifier au plus juste, gain comme perte.

Tout à fait, c’est plus un indicateur. En fait c’est plus parce que je me suis aperçu que ce n’était pas suffisant de comparer deux actions dans le TRI (i.e sans prendre en compte l’allocation dans le temps. Mon action acheté en 2016 passe d’une perf de +430% à une perf (TRI) de 30%, cela permet de ne pas conserver des actions qui au final sont peut être pas si intéressants que cela mais bénéficie de l’impact durée de rétention qui fausse les chiffres)

Mais je suis d’accord avec toi, ce n’est pas une boule de cristal.

Les dividendes sont importantes mais rapportent peu et l’augmentation du prix de l’action est aussi à prendre en compte (c’est pourquoi j’intègre les deux dans mon calcul).

Je suis encore plus âgé que toi mais j’ai un compte CTO en passif (depuis 7 ou 8 ans) et même si je commence aussi à allouer vers des etf , il faut bien que je gère les actions présentes …

En cas de grand aléa, tu dois en effet taper dans tout ce que tu peux

Comme l’avait dit quelqu’un de la communauté (et que je remercie de m’avoir fait découvrir le TRI), le TRI est un indice de comparaison de placements divers et variés dans le temps.

Il prend en compte l’effort dans le temps et permet de comparer un achat d’action ponctuel avec un LMNP à crédit ou un DCA sur des cryptos.

Le TRI ne prend pas qu’en compte « […] un achat d’action ponctuel […] ». La « vente » (cf. un retrait/rachat) est aussi quantifié par le TRI. C’est pourquoi :

Comme tu le dis, le TRI permet de comparer des projets entre eux , avec un indicateur unique.

l’achat d’une action (avec revente potentiellement un jour) pouvant être vu comme un projet.

Pour éviter d’y perdre en termes de finance, et si tu cherches bien à être le moins actif possible, je te recommanderai de créer un thread dans la catégorie « Idées » du Discourse ayant, par exemple, pour contenu « TRI simulé ». Ce n’est techniquement pas impossible à mettre en place (cf. ce qui n’est pas impossible est possible). Ce dit « TRI simulé » te permettrai de ne pas attendre que le TRI t’indique, a posteriori de ton/tes éventuelle(s) erreur(s), que ton « coup » serait perdant.

J’utilise en effet le TRI pour le futur projet (et pas « coup » )

Mais aussi sur ce que j’ai en stock dans mon patrimoine (j’ai l’âge d’avoir pu faire différents investissements, au gré des envies et des modes)

Ce thread fait mention du TRI « classique » (pour quantifier a posteriori) et suit les votes qui lui étaient attribués à cet égard. C’est pourquoi je faisais la distinction de deux threads :

La différence entre TRI simulé et TRI réel, c’est la partie source des données.

Si Finary développe le TRI Réel en pesant qu’ils devront en faire une version simulée, le développement de la partie simulée sera légère avec uniquement la partie saisie des entrées de simulation.

Donc je reste sur le fait que c’est une seule et même idée mais avec une amélioration.

Ladite simulation est une continuité, oui. L’exception se situe en effet au sein de l’entrée des données. C’est parce que le TRI « classique » est (actuellement) empêché qu’une distinction était opérée. Ne pas créer un thread dissocié conditionne ledit « TRI simulé » à la production du TRI « classique » (en l’état : si pas de TRI « classique », pas de « TRI simulé » (quand bien même ledit « TRI simulé » est, lui, développable dès aujourd’hui, contrairement au TRI « classique »)).