Bonjour à tous,

Nous sommes un couple de 28 ans, sans enfants, ni marié/pacsé. Je gagne ~2200€ / mois et madame 1700€ / mois. En Aout 2020 j’ai fais l’acquisition d’un appartement à mon nom pour un montant de 158 000 (prix de l’appartement). J’ai fait un prêt de 158 000€ à un taux de 1.1% sur 20 ans et un de 20 000€ à 0% sur 10 ans proposé par la banque si j’augmentais mon apport de 10k à 20k€, chose que j’ai acceptée. J’ai donc actuellement une mensualité de 829€ jusqu’en 2030 et qui passera à 660€ de 2030 à 2040.

Nous sommes actuellement en réflexion pour l’achat d’une maison dans les mois à venir, nous ne sommes pas pressés mais nous voulions déjà avoir une idée de quel budget nous fixer, nous avons donc pris rdv à la banque pour avoir une estimation de notre capacité d’emprunt pour ce projet. Concernant l’appartement dans lequel nous vivons actuellement, l’ancien propriétaire le louait 900€ / mois hors charges (preuves à l’appui) donc je lui ai dit que nous le mettrions en location et qu’on ferait la simulation avec un loyer de 850€ / mois (cas pessimiste). Nous avons demandé deux simulations, une pour laquelle l’apport serait de 30 000€, la seconde avec un apport de 100 000€.

Notre conseiller n’était pas capable de nous renseigner sur place car il ne savait pas encore comment faire mais qu’il nous enverrait par mail la simulation.

Voici le résultat par mail ;

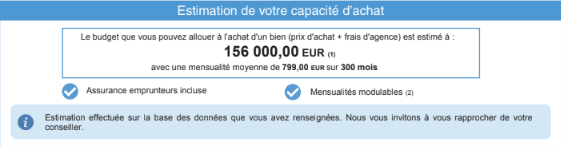

Avec un apport de 30 000€ ; TAEG 4,67%

Avec un apport de 100 000€ ; TAEG 4,67%

Evidemment, il n’y a eu aucune négociation de taux donc là n’est pas mon interrogation, mais je lui ai quand même répondu en lui demandant ;

"Sauf erreur de ma part, actuellement vous êtes en train de nous dire que si on vous donne 100 000€ (d’apport) vous pouvez nous prêter 141 000€ ? Et que nous devons payer 88 000€ d’intérêts pour emprunter ces 141 000€? "

Il m’a répondu « Effectivement ».

On est très loin du cas de mon 1er prêt où je pouvais emprunter 220 000€ seul, où je devais mettre un apport de ~10% du prêt et où je devais payer ~10% d’intérêts du prêt sur 20 ans.

Doit on considérer que cette simulation représente la réalité de ce que nous pouvons emprunter dans le contexte actuel ou les calculs de notre conseiller sont-ils faussés ? Avez vous fait des demandes de crédits récemment qui concorderaient avec les simulations que nous avons reçues ? Je trouve aberrant le fait de donner un apport de 100 000€ et que l’on nous propose d’emprunter presque la même somme et de payer 88000€ d’intérêts pour celle-ci. Notre projet part il en fumée ? ![]()

Merci pour vos réponses.