Bonjour,

Je me présente, je suis un jeune ingénieur (24 ans) en région Lyonnaise et j’aimerai effectuer mon premier investissement locatif d’ici fin 2025/début 2026.

J’ai fait un fichier Excel qui me permet d’estimer le cash flow, la rentabilité brute, nette et le TRI de l’investissement sur 20 ans à partir du flux de trésorerie. Cela me permet de classer les projets par ordre d’intéret financier.

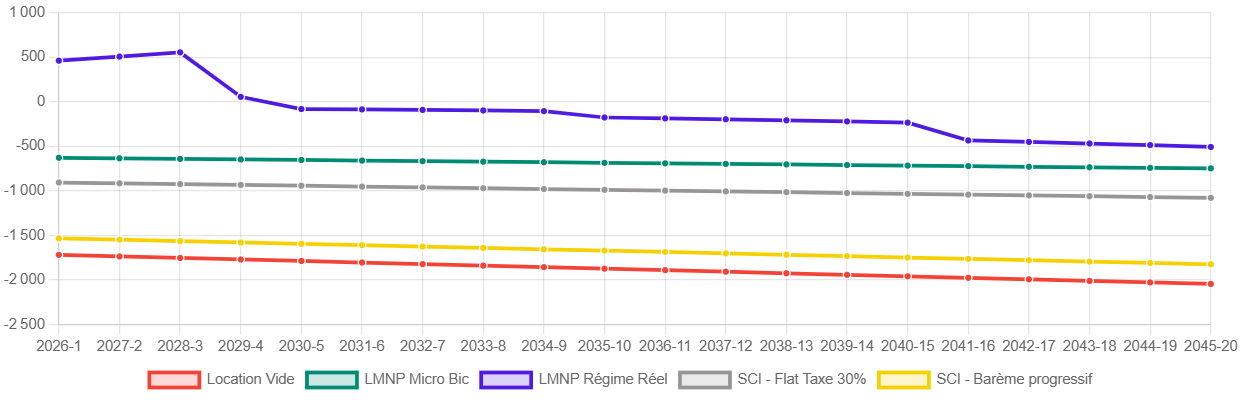

Petit bémol, lorsque j’effectue la même simulation sur un site comme https://simimo.fr/ par exemple, en fonction du régime choisi, LMNP Micro BIC, régime réel etc… le cash flow a tendance à dévier de ma simulation, voir même de baisser. L’image ci dessous présente une simulation pour un projet sur 20 ans, rentabilité brute 8,11%, nette 7,33%, TRI après revente 12%.

Ma question est donc la suivante. Est ce qu’il ya quelque chose d’important que je n’ai pas pris en compte dans ma simulation ? En LMNP régime réel, qu’est ce qui explique cette chute du cashflow aux années 3, 9 et 15 visible sur le graphique ?

Aussi, au vu de mes revenus (39k brut + 5-6k variable) et au vu de la mentalité des banques en ce moment, qu’est ce que vous considéreriez comme un bon taux d’emprunt ? Je suis au Crédit Agricole et on me propose 3,9% ce qui me parait assez elevé pour mon profil.

Je remercie d’avance ceux qui prendront la peine de me répondre

Hello,

Il existe pas mal de simulateurs sur le marché, des gratuits, des payants.

Ils sont rarement faux, mais comme la sauce chimichurri, chaque chef pense avoir la meilleure. Tu auras donc autant de simulations et de déclarations fiscales que de comptables en réalité.

Là, a vue de nez, c’est possible que la doctrine d’amortissement diffère entre les 2 simulations. Ca peut aussi venir du traitement des frais d’acquisition (en charges ou en amortissement).

Enfin, les détails du nb de jours par an (entre 360 et 365) ou le prorata temporis peuvent avoir un impact.

Le principal est que tu comprennes ta simulation et que tu aies considéré toutes les variables.

Je comprend pas comment tu peux arriver a un telle résultat?! un payant cach sans cout d’emprunt et en admettant que la construction est éternelle sans travaux tu n’arrives pas à ce résultat, peu être avec une imposition de Monaco et encore.

Effectivement les banques ne sont peu intéressé par les emprunts, y a un post justement sur les taux actuel, certains on du 2.9% sur 25 ans, il y a une grosses disparité suivant les régions.

J’arrive à un tel résultat notamment en ne payant PAS cash et en limitant l’apport personnel au strict minimum. De ce fait certes j’augmente le cout de l’emprunt mais j’augmente aussi mécaniquement l’effet de levier. Les liquidités que j’économise sur l’apport peuvent être placées à des taux plus intéressants.

Mais oui il y a effectivement des énormes disparités en fonction des régions, que ce soit au niveau des taux d’emprunts ou des rendements locatifs.

La seul et frais formule du rendement net est : (le revenue annuel moins tout les frais *100)/ le prix achat.

Prix achat = prix logement + frais de notaire et agence

Frais = impot, charge de copro, taxe foncière, interet d’emprunt, entretiens, budget travaux futur logement et partie commune (pour refaire une sdc en 2025 compte 10k), impayé et période vacante, frais d’agence ou assurance, comptable,temps passé a gerer cette location ou l’entretenir …

Avec les taux actuel, pour que l’effet de levier soit POSITIF (effet de levier seul ne veux rien dire) il faut placer son épargne a 4% net net soit 5.7% brut mon portefeuille en est loin.