Ce sont deux actifs totalement différents. Le PEL est sécurisé en vue d’un achat immobilier avec un rendement faible et un taux d’emprunt garanti. C’est actuellement un mauvais placement quels que soient les objectifs. Un ETF world est un actif avec un rendement élevé et une volatilité (un risque) également élevé. Clore un PEL est toujours une bonne idée. Verser un PEL sur un ETF world, c’est transférer une poche très (trop) sécurisée vers une poche haut rendement.

Ce n’est pas nécessairement une mauvaise idée, mais c’est un virage à 180°.

Elle est mauvaise.

Pour les actifs: Tu as du stock picking sur PEA. Ca concentre ton risque sur 5 entreprises, toutes francaises.

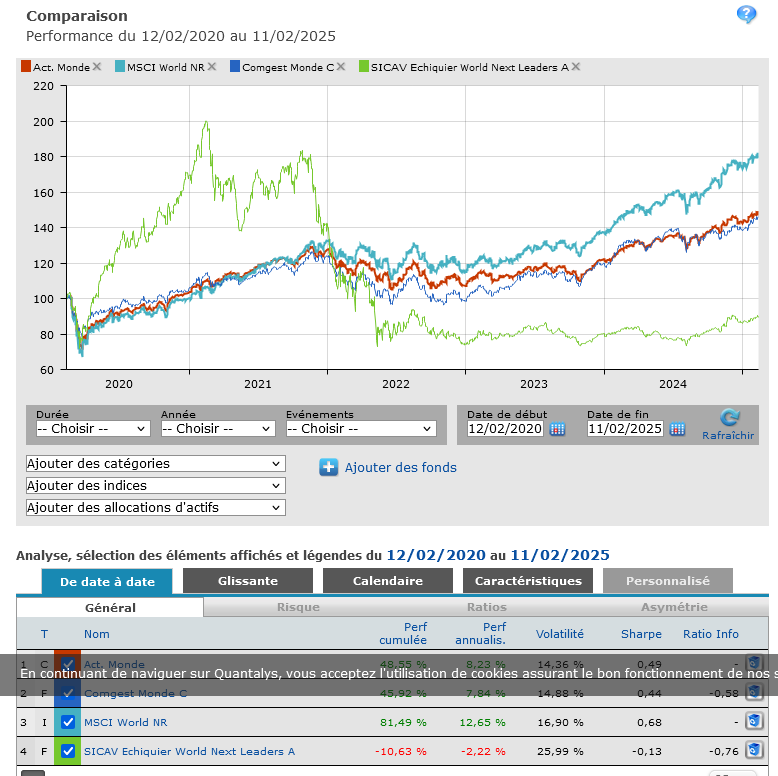

Tes fonds en assurance vie sont fortement corrélés. Comgest monde et Echiquier World Next Leaders A suivent tous deux le MSCI World. Leur correlation est de 0,72 au cours des 5 dernières années.

Ton enveloppe de PEA est mauvaise. La banque postale ne propose pas ou peu d’ETF de mémoire.

Pour la SCI, tu concentres là aussi ton risque d’exposition immobilier à un seul type de biens très spécifiques. Une crise à la Orpea, et tout disparait.

Ton CEL est rémunéré à 1.5% Le taux d’emprunt auquel il te donne des droits n’a aucun intérêt.

Bref, avant de réfléchir à quelle poche acheter, quelle enveloppe, etc, je t’invites à repenser ton patrimoine de facon plus générale. Quelle partie souhaites tu protéger? Combien? Pour quel projet?

Quelle partie souhaites tu exposer à des actifs plus volatils? Es-tu prêt à bloquer cet argent pendant 10 à 20 ans?

Une fois cette réflexion faite:

Garde ton matelas de sécurité sur Livret A, LDDS, LEP si éligible (probablement pas). Si tu souhaites qu’ils restent plein parce que ca te rassures et que tu dormiras mieux, qu’il en soit ainsi.

Mets tes actifs à sécuriser (pour des projets dans 10 ans, l’achat de ta RP, les études de tes enfants, le remplacement de ta voiture, les frais de réfection du toit de ta maison, que sais-je) sur fonds euro dans ton assurance vie (le fonds euro sur Spirit 2 est OK, pas besoin de changer).

Clôture ton PEA, vends tes actions, vends tes fonds et ta SCI. Clôture ton CEL et ton PEL.

Tout le reste part sur un ETF world dans un PEA ouvert chez un courtier en ligne (Fortuneo, bourso, bourse direct, TR).

Tu te retrouves avec 3 poches: livrets (le matelas de sécurité), fonds euros (le sécurisé), PEA (une seule ligne, un ETF word: le volatil/rendement).

Et tu sais ce que tu fais plutôt que de partir dans tous les sens.