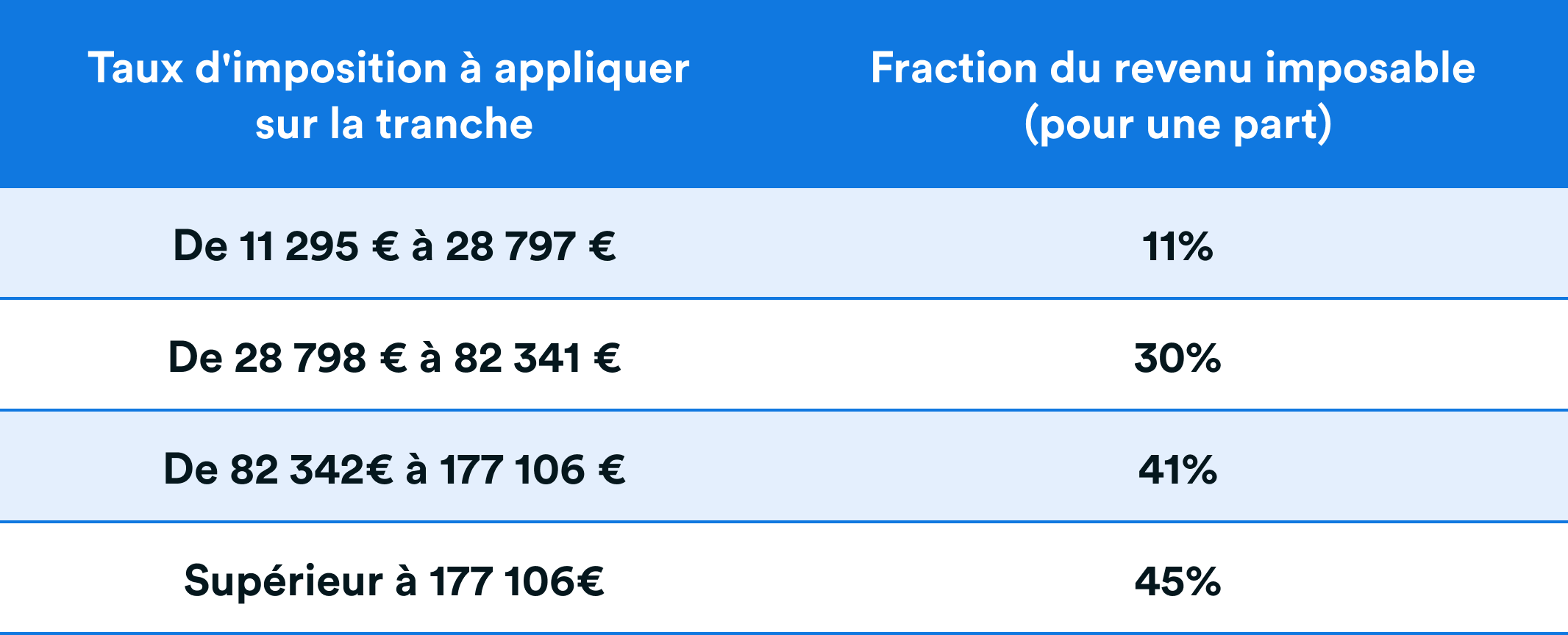

Question complexe qui dépend de plein de paramètres

Je peux juste te donner quelques éléments de réponse pour alimenter ta réflexion.

- Déjà, il faut que tu te demandes quel est l’horizon de placement. Si tu penses avoir besoin de cet argent dans 2/3 ans (pour acheter un appartement, une voiture, tes études …), c’est peut-être même pas la peine de changer d’AV. Ce que tu vas économiser en frais, tu le paieras en impôts sur le revenu (ou flat tax).

Dans le cas où cet argent est pour le long terme (8 ans et plus), il faut malheureusement rentrer dans les calculs. Je vais prendre 2 cas extrêmes pour illustrer.

Cas 1 : tu n’as que du fond euro sur ton assurance-vie actuelle.

Tu as donc déjà payé les cotisations sociales (tu peux les voir sur ton relevé annuel). Dans ce cas-là, tu as tout à gagner à changer d’assurance-vie, car toute la somme que tu vas retirer sera complètement exonérée d’impôts (si tu respectes les 4600 € d’abattement).

Cas 2 : tu as 100 % d’unités de comptes sur ton assurance-vie actuelle.

Dans ce cas, tu vas payer les cotisations sociales 17,2% sur tes gains (donc 1169€ d’impôts). Tu vas ainsi perdre cette somme, qui ne sera plus investi et ne participera plus aux intérêts composés. Et il va falloir plusieurs années avant de rattraper le coup.

Et bien sûr si tu as un mix fond € / UC il faut faire un calcul plus poussé.

Quand au choix PEA / Assurance Vie cela va dépendre de ce que tu veux mettre dedans.

Le PEA est plus intéressant selon moi, car tu n’as pas les frais annuels et sur un bon PEA (Fortuneo, Boursobank pour n’en citer que deux) tu peux même ne pas avoir à payer de frais de transaction. Et l’avantage fiscal est au bout de 5 ans.

Donc pour moi, tout ce qui peut être investi sur un PEA doit aller dans le PEA et pour le reste, tu as l’assurance-vie ou le CTO.

Pour autant, rien ne t’empêche d’ouvrir dès aujourd’hui une bonne assurance-vie en ligne (type Linxea Spirit 2) en y mettant le minimum. Comme ça tu commences le chrono des 8 ans, même si tu n’y rajoutes rien pendant des années.

Voilà, en espérant que cela t’aide à y voir plus clair