Pour valider ma compréhension des données présente sur Boursobank concernant les produits qui sont dans mon portefeuille.

Les screens suivant sont issues de mes positions.

Là selon moi, les frais « prospectus » c’est le tarif « catalogue » du produit et les frais "Boursobank, c’est ce que je paie parce que je suis passé par Boursobank. Je dois étudier ce produit pour savoir ce que j’en ferai. (Oddo BHF Active Small Cap CR-EUR - EUR - FR0011606268)

Là, selon moi, J’ai payé 4.5% (Aïe non?) à l’entrée et et je paie 0.31%/an de frais. J’ai payé cher à l’entrée, mais maintenant que c’est fait, je serais tenté de rester (Amundi IS S&P 500 ESG Index AE Acc - EUR - LU0996179007).

Là, selon moi, j’ai payé 2% à l’entrée et je paie 1.9%/an. Il faut sortir, les frais sont élevés. (RAM (Lux) Sys Emg Mkts Equities L EUR - EUR - LU0424800612)

Merci de me corriger si nécessaire.

Je tiens à remercier tous ceux qui ont déjà participé à ce post, cela me fait progresser énormément, partant du niveau 0 en mode « je fais confiance à ma banque et Rotschild wahou ça va me rendre riche », je suis au mode 0.5 « attention je devrais revoir mon jugement ».

Non en fait les frais que tu vois, notamment en entrée ou sortie sur ces fonds de type opcvm c’est uniquement pour ceux qui les achètent pour leur compte-titres ou leur PEA, si c’est éligible. Dans les AV que ce soit pour Bourso ou ailleurs ces frais ne sont pas appliqués. Il n’y a que les frais d’arbitrage (vente d’un support pour en acheter un autre) qui peuvent être appliqués, mais dans le cas de Bourso Vie c’est gratuit.

Sinon en effet quand on passe de la gestion pilotée à la gestion libre on garde les supports en cours tant qu’on initie pas d’arbitrage. Mais changer de gestion sans faire d’arbitrage pour moi cela n’a pas de sens. Car c’est comme si tu gardais une mauvaise gestion, avec des uc qui ne te satisfont pas. Je te conseille de changer au plus vite et pour attendre une stabilisation du marché tu peux par exemple tout arbitrer gratuitement vers une bonne uc monétaire, qui te rapportera sur quelques semaines ou mois un peu plus que le simple fonds en euros. Exemple : Generali Trésorerie ISR B - FR0010233726 qui fait +3,73% net en 1 an et +0,76% depuis le 1er janvier.

Quant à attendre quelques jours les effets de la politique de Trump, attention cela peut durer aussi 1 ou 2 ans avant de repartir à la hausse… on ne sait pas on est vraiment dans le brouillard

« le changement de mode de gestion peut s’étaler sur quelques jours/semaines » : non quand tu demandes à l’assureur, c’est immédiat

Comment ça quelques fonds en euros ? Il n’y en a que 2 éligibles à ce contrat : 1 fond « Euro Exclusif » + 1 fonds « Euro Générations Croissance Durable »

D’autre part je t’assure que les uc en monétaire sont bien disponibles sur ton contrat BoursoVie, j’en ai et la liste complète a même été mise à jour ici sur ce pdf :

Logiquement si tu choisis « fonds en euros » tu ne peux pas sélectionner derrière autre chose d’une autre catégorie, puisque tu as déjà choisi un support précis.

Il faudrait peut-être faire une capture d’écran pour qu’on comprenne ce qui ne va pas

Tu es dans les produits « Fonds euros » c’est sélectionné en haut dans classe d’actifs, c’est donc normal que tu n’en vois que deux. Si tu cliques sur OPCVM en haut à gauche et que dans la case « code ou libellé » tu recherches un produit adéquat tu vas le voir apparaitre

En fait le principe était trop simple pour que je comprenne (je m’attendais à plus compliqué)et l’ergonomie pas folle ne m’a pas aidé!!

En plus le nom du produit dans liste n’étant pas complet, il a fallu cliquer pour aller sur la fiche et retrouver le produit que tu as mentionné et son historique.

Ok si ça a marché maintenant tu devrais recevoir dans quelques jours un document d’arbitrage. Cela prouvera que tu n’es plus en gestion pilotée mais en gestion libre.

Et si tu as choisi le Generali Trésorerie ISR B c’est un support sécurisé, il ne progresse pas beaucoup mais au moins il ne chute pas ! Ca te laisse quelques temps à réfléchir pour faire un autre arbitrage et à réallouer pour le long terme.

Et en gestion libre tu peux faire autant d’arbitrages à l’année que tu le souhaites, même si ce n’est pas conseillé (ne pas changer d’avis tout le temps)

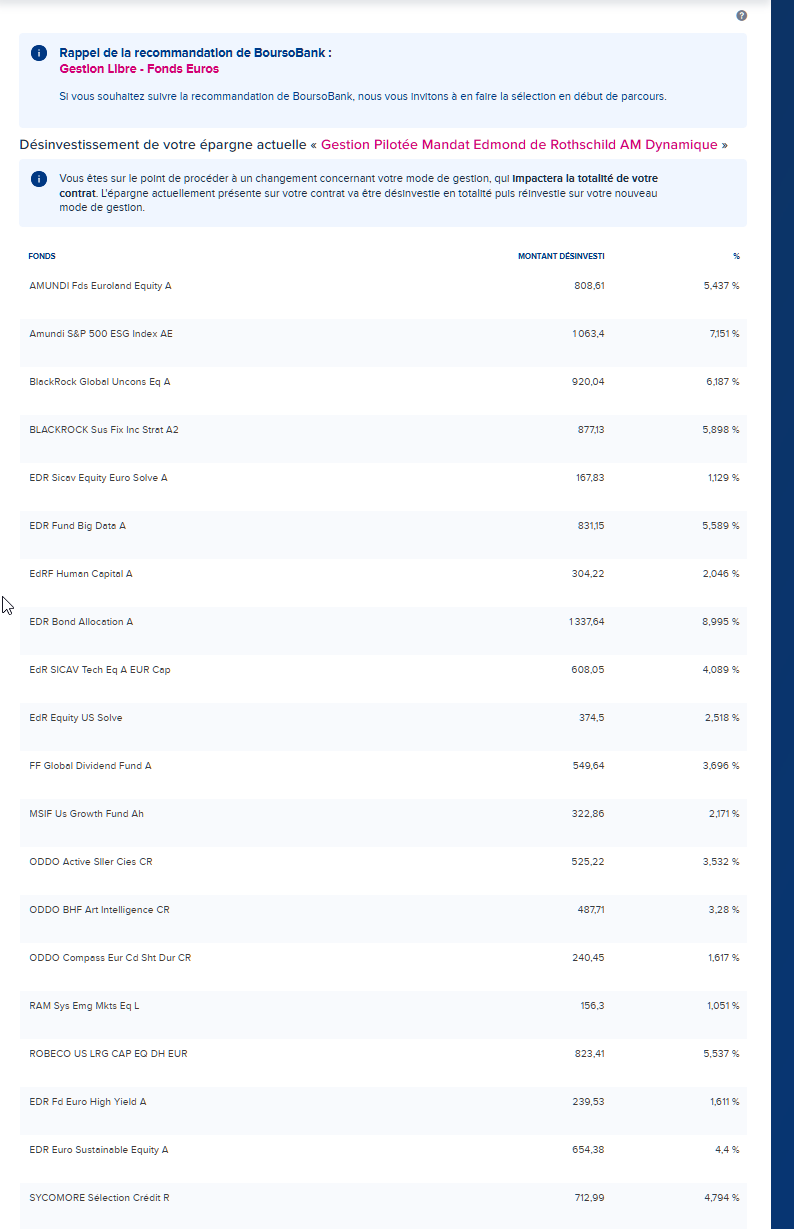

Mon premier contrat AV est passé en gestion libre.

Je suis passé en fond en euro comme conseillé et le but est de repasser sur de l’ETF.

L’idée était simple, je passe le premier pour voir comment ça se passe et je lance les deux autres dans la foulée.

Problème, j’ai actuellement dans ma gestion pilotée du Amundi S&P500 et deux trois autres valeurs qui ont bien plongé.

Du coup je me dit que passer par la case Fond en Euro c’est acter mes moins-values.

Vu la situation présente, ne serait-il pas plus efficient de partir direct sur les ETF « maison » Boursobank (Ishares de Blackrock) qui doivent être dans les mêmes eaux?

Les ETF cotés en USD ou en EUR mais investis sur la même chose ont au final la même performance, à quelques décimales près.

Car la perf est toujours exprimée pour toi en EUR, quelque soit la devise des entreprises suivies. En effet au départ tu achètes l’ETF avec des EUR et quand tu vends tu récupères des EUR.

Là où il faut faire attention c’est avec les ETF hedged, protégés contre le risque de change. Dans ce cas ils suivent la performance de l’indice étranger en points, et l’évolution du dollar par rapport à l’euro n’a pas d’influence sur ta performance finale.