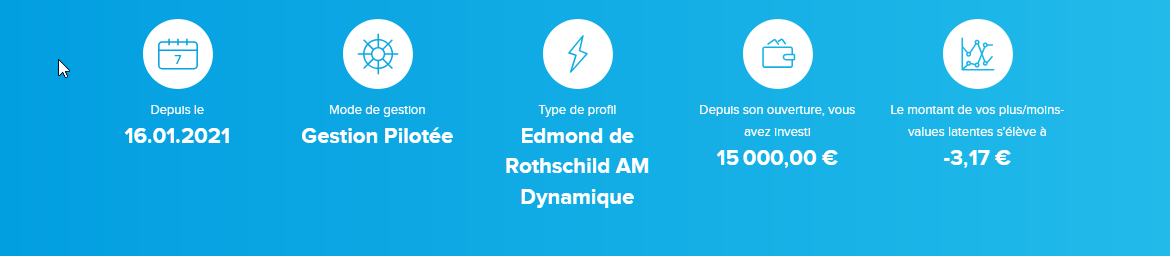

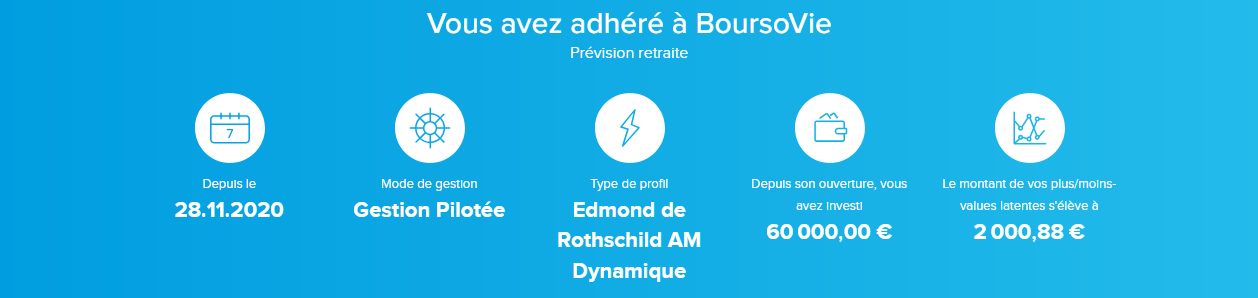

J’ai 48 ans et j’ai actuellement un peu moins de 90k (selon les fluctuations, 86k de dépôt initial) placés en AV chez Genrali via Boursorama. (3 lignes avec des bénéficiaires et niveaux de risque différents)

Problème, depuis novembre 2020, je suis à moins de 5% (au total, pas par an) de PV.

Le rendement était satisfaisant avant la guerre en Ukraine (+/-10% de 11/2020 à 02/2022), mais depuis, le placement est à la peine.

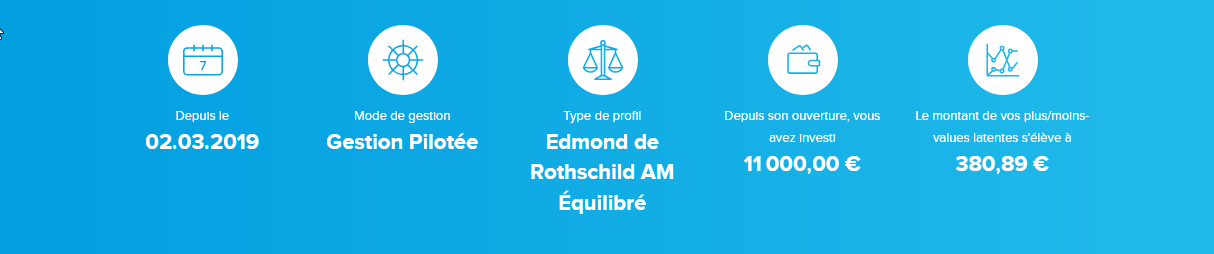

Sur la ligne à 60k de dépôt, après être monté à 66k entre 11/2020 et 02/2022, je suis tombé à 56k et depuis, malgré des remontées, je n’ai jamais atteint les 66k de 02/2022 et actuellement je suis à 62k.

Je suis conscient du yoyo inhérent à ce type de placement, mais j’ai de plus en plus de doutes sur la qualité du pilotage.

Je songe à sortir quitte à payer 30% sur les PV et partir sur des ETF via un PEA. En diversifiant selon les conseils de Mounir.

Mon but est de me constituer de quoi agrémenter ma retraite qui s’annonce faible et va probablement être encore pire que ce que l’on voit actuellement.

J’ai un petit traitement de fonctionnaire et je doute d’avoir plus de 1200/1300€ de pension (si j’en ai une) à compter de 2040 (oui je suis bon pour 67 ans!)

Je pensais pouvoir me reposer sur un gestionnaire comme Generali, mais il me semble que j’ai commis une erreur et qu’il va falloir que je prenne les choses en main…

Tu connais le coût de clôture de ton AV après abattement (celib ou couple)? Je suis exactement dans ton cas et j ai clôturé car mon AV était toute pourrie plein de frais et donc…pas de rendement.

Je ne connais pas la tienne mais si elle tient la route t es pas obligé de clôturer tu peux sortir par étape en vendant le positif en profitant de l abattement tous les ans pour réorienter sur le pea petit a petit. Ça se calcule

Salut,

je ne pense pas que ce soit la faute de l’AV du coup mais plutot le choix des ETF qui prennent de plein fouet la politique de Trump. Tu as 48 ans, tu as largement el temps de voir venir.

si tu pars sur un PEA, sais-tu quelles actions tu vas prendre du coup, car tu pourrais bien te retrouver dans la meme situation.

Mais de façon générale, il est vrai qu’il vaut mieux commencer par remplir son PEA avant d’enchainer sur une AV.

24 placements différents… au scanner de frais, je pense que tu prendrais peur…

La c’est les placements sur l’une de tes 3 AV.

Dans l’ensemble tes résultats sont bons… seul le s&p500 et small cap sont en négatif.

Dans un premier temps, je passerais en gestion libre et viendrait arbitrer sur 2/3 UC…

Tu as des ETF dispo dans ton AV actuelle, pas besoin d’aller sur un PEA.

Une assurance vie c’est une enveloppe… à toi ensuite de décider ce que tu y met… ou tu laisses faire comme actuellement et tu te fais bouffer par les frais

Si tu choisis de tout clôturer et ouvrir un PEA et ETF… Que voudrais tu faire?

Je ne m’y suis pas encore intéressé. Il y a la fiscalité sur la PV, mais en y ayant regardé ce matin et à la lecture des posts suivants, les garder et partir sur une gestion libre serait peut-être la meilleure solution.

Merci de ton retour tu m’éclaire sur deux points que j’ignorais jusqu’à aujourd’hui :

Il semble que les frais soient non pas un % des encours mais qu’il existe un partie fixe par AV. Il faut que je regarde ça, en clôturer deux en ce moment où les PV sont nulles ou presque pour réinvestir sur une seule serait peut-être un moyen de gagner sur les frais (tu m’arrête si je dis une bêtise)

Je peux prendre des ETF via mon AV, du coup pas de fiscalisation ou minime (en clôturant les deux plus faibles PV) si je passe à une seule.

Ce qui me laisse la possibilité d’aller au 8 ans de mon AV et de profiter des avantages.

Du coup le PEA ne me semble plus aussi incontournable.

Je me rends compte que j’ai besoin de passer un peu de temps sur le sujet avant de prendre une décision.

Concernant les frais sur AV, tu auras des frais de gestion globaux (0,75% chez boursovie) …

des frais liées à chaque ligne: ces frais son propre à chaque UC.

Exemple, si tu prends la ligne « edr euro sustainable growth a » … 1,95% ! Avec une perf 2024 de 3,61% … je te laisse calculer le magnifique rendement ^^

Dans un premier temps, je passerais en gestion libre… j’analyserais chacun des supports pour éliminer ceux avec frais de gestion trop élevé… pour se concentrer au finale sur quelques valeurs uniquement…

Si tu as une aussi faible performance depuis novembre 2020 c’est à cause du choix des supports, pas de l’AV. La gestion pilotée ? Mais c’est franchement très mauvais et plein de frais, il faut arrêter ça immédiatement, passer en gestion libre et faire un arbitrage vers par exemple des ETF ultra classiques qui ont fait leur preuve. Tu as du choix dans ton contrat, dont :

ETF EURO STOXX 50 II UCITS ETF Acc - FR0007054358 : performance de +102% entre le 01/11/2020 et le 28/03/2025

Amundi MSCI World II UCITS ETF Dis - FR0010315770 : perf de +83% sur la même période

Amundi Nasdaq-100 II UCITS ETF Acc EUR - LU1829221024 : perf de +92,5%

Amundi S&P 500 II UCITS ETF EUR Dist EUR - LU0496786574 : perf de +95%

Mais l’assureur Generali n’y est pour rien. Car pour la gestion pilotée c’est marqué « Edmond de Rothschild Asset Management » ce sont eux les responsables de la mauvaise gestion, ainsi que la banque Bourso qui a décidé de travailler avec eux et pas avec d’autres.

Sinon tu n’as pas besoin de clôturer, c’est trop laborieux, tu peux mettre en gestion libre les 3 contrats

Si tu as 3 héritiers pour lesquels tu veux repartir des enveloppes bien définies tu peux garder tes 3 contrats. Mais pour un partage égalitaire, un seul contrat suffira.

La gestion libre, pour peu de choisir les investissements adaptés à ta situation personnelle (tu trouveras sur ce forum plusieurs personnes pouvant t’aider à t’orienter) sera un bon avantage

J’ai 3 héritiers potentiels, mon épouse et mes deux enfants. Effectivement si cela ne me coûte pas plus cher, autant garder les trois.

Si j’ai besoin d’accompagnement dans le choix des ETF (même si ça va être basic mais histoire de ne pas cliquer de travers) je poste dans quelle section du forum? Avis? Bourse?

Je continue mes réflexions et il me vient des questions.

La première, très pratique, à laquelle je ne parviens pas à trouver la réponse qui va surement paraître un peu évidente pour les connaisseurs :

Une fois passé de gestion pilotée à libre, les positions prises par le gestionnaire à date du changement sont-elles conservées ou liquidées, charge à moi d’en prendre d’autres?

La seconde :

En ces temps troublés, si je dois de suite bouger mes positions tout de suite pour éviter de rester en cash (mon instinct me dit d’attendre une ou deux semaines pour voir les remous créés par l’ami Donald), vers quoi me diriger pour passer la tempête? Acheter du S&P500 (au autre valeur US) maintenant ne risque-t-il pas de me faire attendre un moment la remontée, attendre un peu sur d’autres supports plus calme ne permettrait-il pas de profiter de la baisse pour acheter d’ici quelques jours/semaines du S&P500 ou MSCI world assez bas?

Ce sont des réflexions ne néophyte complet, je suis preneur de vos corrections.

Ton portefeuille restera inchangé aprés la bascule en gestion libre.

A toi alors d’arbitrer les différentes positions: conserver, renforcer, vendre…

Pour la seconde partie ?? difficile de se projeter… ce qui est sur c’est que cela remontera… mais quand… est ce que cela va encore descendre, se stabiliser…

Perso j’attendrais encore un peu, mais aprés à chacun de se faire sa propre conviction sur le sujet. Personne ne peut prévoir la suite

Merci!

Du coup rien ne m’empêche de passer en libre, au pire je reste sur mes positions. De toutes façons si j’ai bien compris, le changement de mode de gestion peut s’étaler sur quelques jours/semaines.