Question très intéressante mais pas vraiment de réponse toute faîte, cela dépend de l’horizon de placement de chacun et de ses convictions.

Si tu as 30 ans devant toi pour placer (retraite ?) il vaut mieux être en 100% actions et toujours investi (sauf sur la fin) se manger les grosses baisses c’est pas grave, ça remonte vite après.

Si tu comptes acheter ta RP dans quelques années, besoin d’un apport, ou si tu es proche de la retraite, il est préférable de baisser le % des actions, de diversifier avec aussi fonds en euros, des scpi, de l’or, etc.

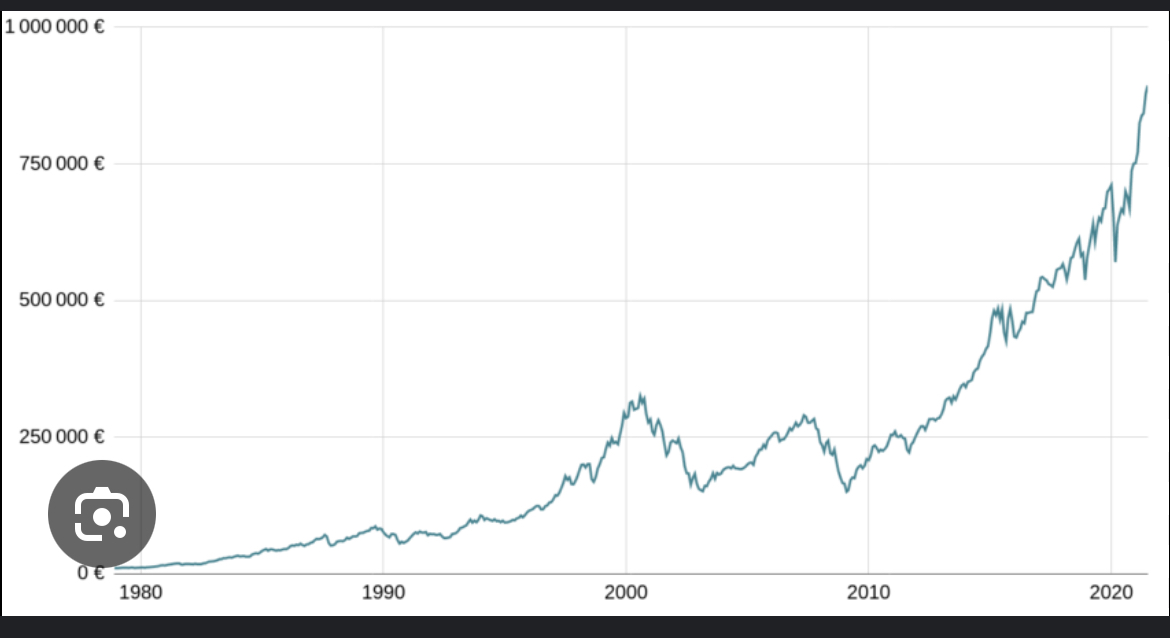

Personnellement je me suis mangé la crise des subprimes, qui a commencé en aout 2007 premiers signes, et c’est très difficile de voir quand ça va s’arrêter, je te déconseille de mettre en place des stop loss. Car quand on a une grosse chute comme début 2008 avec affaire SG Kerviel, faillite de Bear Strearns, et que les indices ont bien baissé puis se stabilisent pendant quelques semaines ou mois, on se dit c’est bon le plus gros de la tempête est passé, je reviens à fond sur les actions. Et là vlan octobre 2008 un imprévu : le gvt us ne veut plus

soutenir certaines banques ou assurances, faillite de Lehman Brothers, plus aucune confiance dans les banques, c’est la panique et tous les indices vont à la cave, sauf l’or.

Pour le covid c’est différent : on voyait bien en janvier puis février 2020 qu’il se passait quelques chose de grave en Chine, de pire en pire mais le marché a très bien résisté, au début. Donc plein de mauvaises nouvelles et ça ne plonge pas… les gens restent confiants et attentistes. Et puis généralisation de mesures restrictives fin février et là ça commence à descendre grave.

Donc impossible de timer le marché, ça se passe jamais comme prévu. Moi je ne suis pas sorti des actions, mais j’avais essayé à l’époque de supprimer les plus volatiles (nasdaq et autres) pour en laisser une partie en espèces sur le pea ou sinon sur un indice moins volatil (sp500 etf ese). C’est déjà mieux que rien.