50 % en immo ?!

Vous avez biais de confirmation liée avec votre expérience professionnelle. Sur de tels montants, c’est pratiquement une activité à temps plein… à 60 ans, après avoir charbonné toute sa vie et fait un bon exit, je ne suis pas convaincu que ça soit conforme au projet de Mos « pas de gestion active, le moins possible » même si on ne met dedans qu’une RP et une RS.

1 « J'aime »

Salut oui j’ai bien conscience d’être avant tout un client pour tous les professionnels du conseil et je suis un grand adepte de ce fameux adage « les conseilleurs ne sont pas les payeurs »…

Votre expérience sur l’immobilier est intéressante car pour un français béotien en financer la pierre c’est presque le premier réflexe, ça a un côté rassurant, mais en termes de gestion 4 ou 5 M€ de biens en location c’est pas un truc qu’on peut laisser vivre tranquille et comme le précise zootime dans mon cahier des charge il y a « le moins de temps possible à y passer » .

Je me doute que c’est au détriment de la rentabilité mais c’est ok j’accepte ce deal, tout à un prix, y compris la tranquillité.

Mais vu votre expérience vous avez peut être une idée en tête pour « faire de l’immo » sans devoir y dédier trop de temps?

1 « J'aime »

J’ai pour ma part des biens en meublés, en nue, en LCD. La LCD est clairement chronophage pour le gain sur la rentabilité… mais acheter des Immeubles de rendement avec location nue ou meublée n’est pas très compliqué à gérer, quitte à y mettre une agence. Certains préféreront des SCPI, personnellement, je préfère des biens en physique. J’y consacrerai 5M avec un rendement recherché de 6% net de frais de gestion et d’impots (gagner 300K€/an) et pour le reste vous pourrez prendre des outils financiers et pourrez toujours consacrer 20% aux SCPI (une fois que le marché sera stabilisé, d’ici 2 ans on y verra plus clair), soit 1M supplémentaire, ce qui mettrait 6M en immo plus vos RP et RS, en consacrant ensuite 30% à 40% aux produits financiers. Il faut le prendre comme une nouvelle activité qui a du sens. Vos enfants n’ont-ils aucune appétence à vous aider dans cette aventure ? Car avec un capital pareil on peut vraiment faire de belles affaires et faire vivre toute une famille… C’est mon objectif perso si mes enfants ont envie de me suivre quand ils seront en âge.

J’ai besoin d’apprendre sur les produits financiers mais ancien gérant de fortune et agent d’assurance, je n’ai rien trouvé de plus rentable que l’immobilier avec un faible risque sur le capital, sans parler de la capacité d’investir décuplé grâce aux loyers qui remboursent les crédits.

Je suis devenu marchand de bien avec de belles rentabilités à la clé et de belles plus-values. Seul problème en France, la taxation immobilière… Je pense que vous devriez créer une petite foncière via une holding même si je ne maîtrise pas complétement ces points malgré le fait que j’en ai une depuis 5 ans. Je suis en train de m’y intéresser de plus en plus et nous pourrions échanger ensemble si à un moment nous en avons l’envie. Je suis nouveau sur Finary et je ne sais pas encore si les utilisateurs ont le droit de se contacter en privé ou si pour des raisons de sécurité (ce que je comprendrais) c’est strictement interdit. Le seul problème avec cela, c’est que les conseils ne peuvent pas vraiment être précis ni chiffrés.

Vous oubliez de préciser :

- la chasse est TRES chronophage

- il faut très bien connaître les marchés sur lesquels on veut évoluer (commercial, résidentiel, bureaux, LCD, logistique…), les spécificités locales, même en y vivant depuis 30 ans, les intuitions doivent être challengées, ça nécessite de se former / s’informer et ça prend aussi beaucoup de temps

- il y a presque toujours des travaux à faire et du projet à leur rendu, ce n’est pas non plus de la gestion passive.

J’aime bcp l’immo, ça représente aussi 50% de mon patrimoine (RP+locatif pro) mais ça demande vraiment de s’y intéresser et passionner, c’est loin d’être passif, ça ressemble plus à une nouvelle aventure entrepreneuriale

2 « J'aime »

Bonjour,

Il y a un excellent et passionnant Finary Talk avec Me Antoine de Ravel d’Esclapon et son livre Le Patrimonio. Il y aborde les montages possibles, notamment pour structurer le patrimoine famillial “en harmonie” et dans la durée.

https://m.youtube.com/watch?v=iT_e4-gXLt0

2 « J'aime »

Bonjour,

Je vous conseille de prendre rdv avec un ingénieur patrimonial. Il vous conseillera surement de faire un pacte Dutreil et une donation en nue-proprité aux enfants afin de minimiser fortement la fiscalité sur la vente de votre société.

Ceci permettra également d’éviter d’avoir une activité de BA à 60 ans alors que vous souhaitez faire le tour du monde.

Pour les placements, un taux de 7% sur 10M vous donnerait accès à 700k/an. Pour cette somme, certains gestionnaires de patrimoine pourraient même vous proposer de mettre à votre disposition un family office qui gérera la totalité pour vous.

Même si vous souhaitez économiser les frais, il serait tout de même plus judicieux d’être accompagné afin d’optimiser votre situation, d’être accompagné et de faire les bons choix.

Salut @erz et merci pour les suggestions.

A priori le pacte Dutreil est pas adapté dans mon cas puisque je ne n’ai pas vocation à transmettre les titres de l’entreprise que je dirige à qui que ce soit dans ma famille… je vais en apporter la majorité à une holding familiale, qui n’ayant pas d’activité opérationnelle n’est pas éligible au Dutreil je crois.

La holding familiale permettra déjà une belle économie d’impôts au moment de la liquidation des titres car elle aura plus de 3 ans d’existence.

Et bien sûr consulter un spécialiste ne fait pas de doute, la question est plutôt lequel pour éviter d’être amené dans une stratégie qui l’intéresse plus lui que moi.

Le pacte Dutreil s’applique si + 50% de la societe est operationnelle. Tu donnes en gardant l’usufruit et le controle si tes statuts ont bien ete rédigés. Du coup, tu as reduit tes impôts + garde le profit a la vente. C’est vraiment une option a explorer avec une personne qui a l’habitude de faire ce genre de montage.

Plusieurs cabinets ont des profils CGP et ingenieurs patrimoniaux comme Rhetores. Je crois qu’ils proposent un family office à partir de 5M ou 10M, je ne sais plus mais j’imagine qu’il a y beaucoup d’option (chrystal, lazars…?)

C’est un beau projet et une belle opportunité de profiter. Bon courage🙂

Maitre Antoine de Ravel d’Esclapon, peut être un très bon choix

La holding familiale est une société civile destinée uniquement à gérer et transmettre le patrimoine financier découlant de la cession de ma société actuelle donc zéro activité opérationnelle.

J’ai regardé son interview par Mounir il est assez séduisant en effet mais globalement ce qu’il décrit correspond bien à ce que mon avocat me propose pour l’instant en termes de structuration.

Ma question porte plus sur la partie gestion et je ne suis pas certain que ce soit sa spécialité du coup.

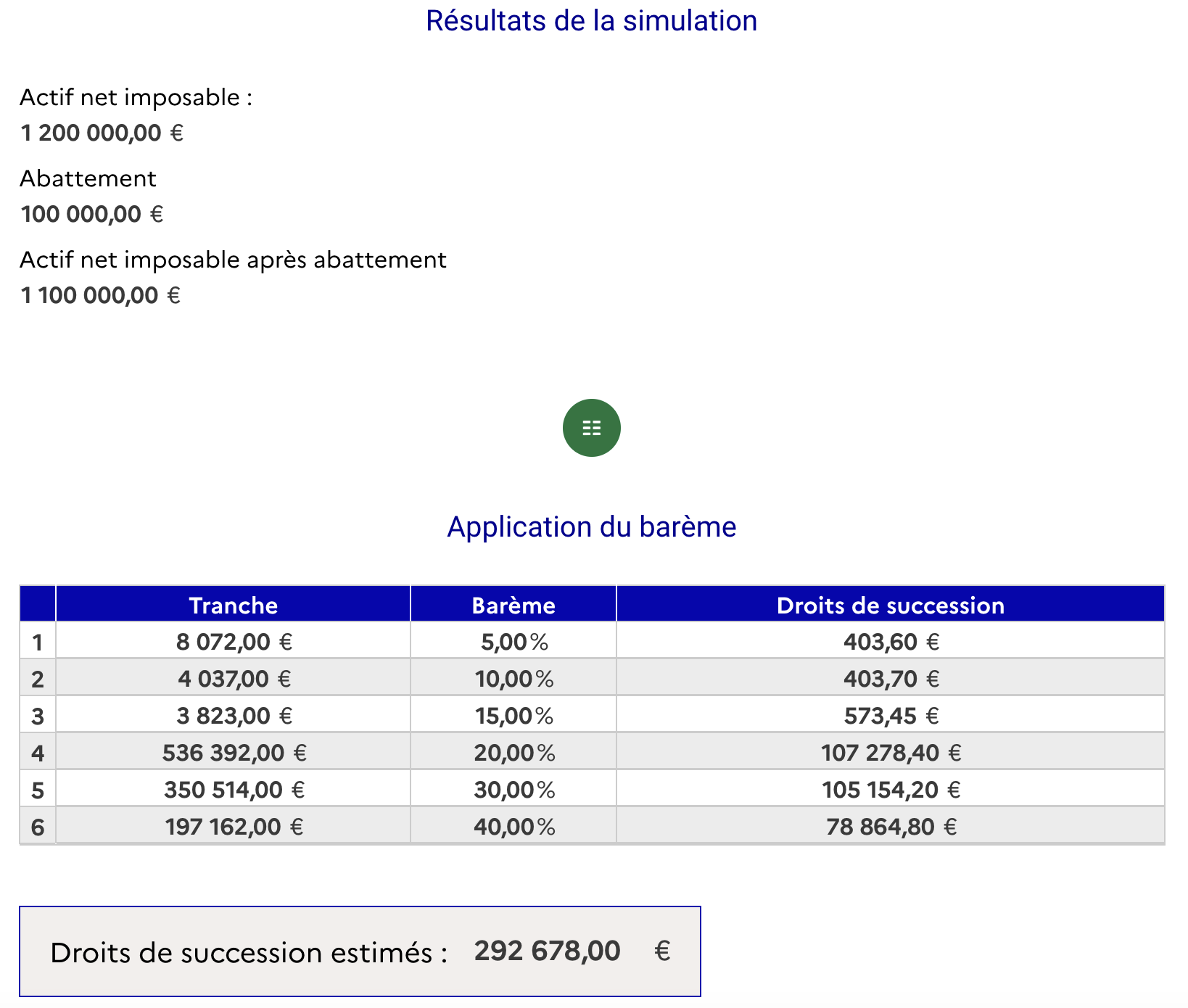

C’est dommage, il commence par dire une grosse bêtise… un appart à 1,2M on n’est pas du tout dans la tranche marginale à 45% qui commence à 1,8M… étonnant de dire une telle ânerie en introduction… je vais quand même l’écouter jusqu’au bout ![]()

Ca change pas grand chose car la tranche est à 40% entre 900 et 1M2.

Bonjour à Mos et Zootime.

Quand on investit 50% en immobilier sur une base de 5 Millions avec une rentabilité autour de 8% brut, ça laisse largement les moyens de payer une agence pour gérer nos biens… avec une perte de rentabilité car à chaque changement de locataire, on paye, à chaque travaux, on paye, la vacance n’est pas aussi bien gérer que par nous-même en direct… mais avec 8% de rentabilité, ça fait 400K€ de revenus bruts, une fois toutes les charges payées, on doit arriver à 300K€ avec des biens qui ont une valeur et une réalité physique. Je ne négligerais pas du tout cette classe d’actif et ne me tournerais pas du tout vers les SCPI que j’envisagerais uniquement dans le volet financier de mes actifs (allez voir un peu ce que donne les SCPI en en ce moment, je préfère largement mes studios à montpellier).

J’ai sûrement une vision de « bon père de famille » mais avoir 50% d’immobilier a du sens quand on a un tel capital. On se protège de l’inflation avec des revenus passifs, il faut juste se faire bien entourer, acheter 3/4 immeubles ou appartements de rendements bien placés, gérer correctement la fiscalité en soulevant de la dette et en se réservant du cash, organiser la transmission de nue-propriété pour ne pas dépouiller ses enfants même si ce n’est pas votre priorité. Eventuellement, devenir Loueur Meublé Professionnel avec du résultat pour sortir ces biens de l’IFI, choisir des villes aux taxes foncières relativement douces. Le LMP est en discussion donc il faut faire cependant attention à cette niche qui est dans le viseur.

Ne jamais oublier que le patrimoine financier peut se volatiliser en quelques mois, en cas d’inflation folle ou de crise majeure. Observez les crises post guerre, ou pendant les guerres, regardez la situation en Argentine dans les années 2000 (j’avais rencontré un homme de 60 ans dans un bus qui m’expliquait avoir perdu toutes ses économies et il n’avait que des produits financiers, ça m’est toujours resté en tête), ou en ce moment, au Liban depuis l’explosion des silos… la pierre a une valeur intrinsèque et la détenir en direct a son importance. La volatilité existe mais sur le long terme elle suit la richesse globale du pays. Personnellement, quand je perds de l’argent sur mon patrimoine immobilier, je m’en fous car je peux racheter d’autres biens immobiliers moins chers…je viens par exmple de négocier un immeuble de 8 apparts de 800 à 550K€ le mois dernier (je suis à la moitié de la valeur du secteur moyennant quelques travaux). L’arbitrage immobilier est plus complexe que la vente des titres mais cela dépend toujours du timing de la vente, la disponibilité sur le capital est nulle puisqu’immobilisé mais le capital bien réel et liquidable tout de même.

Il faut se faire bien accompagner (mais pas que par des CGP) et s’intéresser pour faire les bons achats et au bon prix… c’est mon activité depuis 15 ans. Je suis ingénieur de formation et gérant de patrimoine mais j’ai privilégié cet actif depuis le début de mon activité ce qui m’a permis de générer quelques millions d’actifs. Par le travail, je n’aurais pas pu le faire sauf à faire comme Mos en créant une société, sous réserve que cela ait marché. Les 2 stratégies ont du sens ![]() Pour ce qui est de Mos, avec 5 millions en dispo, il aura les revenus sur son capital et 5 millions d’actif physique. Les 5 millions en produits financiers rémunérés à 5% généreront facilement 250K€ et avec des hauts et des bas, peut-être de super rendements certaines années autour de 8% soit 400K€. Le souci reste l’inflation sur le produit financier mais à 60 ans avec un tel capital, il en restera toujours même dans 30 ans…

Pour ce qui est de Mos, avec 5 millions en dispo, il aura les revenus sur son capital et 5 millions d’actif physique. Les 5 millions en produits financiers rémunérés à 5% généreront facilement 250K€ et avec des hauts et des bas, peut-être de super rendements certaines années autour de 8% soit 400K€. Le souci reste l’inflation sur le produit financier mais à 60 ans avec un tel capital, il en restera toujours même dans 30 ans…

L’ensemble devrait générer entre 500 et 700K€/an. Les 240K€ demandés sont largement couverts. Votre immobilier vous protégera de l’inflation dans le temps, ce qui est intéressant d’un point de vue successorale même si ce n’est pas votre priorité, je l’ai bien compris. Je ne connais pas votre lien avec vos enfants mais si certains sont intéressés, ils pourraient vous aider à gérer pour vous et pour eux, moyennant une participation aux bénéfices dans les investissements mais cela fait parti de la mise en place d’une stratégie patrimoniale familiale globale. Je trouve dommage de créer de la valeur et de ne pas partager cette chance avec nos enfants surtout quand on voit les salaires aujourd’hui et le prix de l’immobilier. L’époque n’est plus la même et partir du principe de « je me suis fait tout seul » dans un monde qui a énormément changé n’a pas de sens… c’est un principe désuet dans un monde où beaucoup ont réussi et possède énormément ne laissant quasi aucune chance à ceux qui partent de rien. Mais vous ferez bien ce que vous voudrez évidemment mais c’est important d’avoir une réflexion à ce sujet. Comme on dit, y’a que les cons qui ne changent pas d’avis et je suis très attentid aux remarques des uns et des autres pour doucement évoluer vers les produits financiers… pour m’alléger. La charge de l’immobilier dans les jeunes foyers est insoutenable aujourd’hui. Le tiers à la moitié des revenus partent en immobilier (loyers généralement ou remboursement de crédits et charges fixes) alors que cette charge n’était que de 20 à 25% dans les années 70/80. Difficile de se mettre bien dans ces conditions. Si vous pouvez aider vos enfants, faites le maintenant, pas quand vous serez morts.

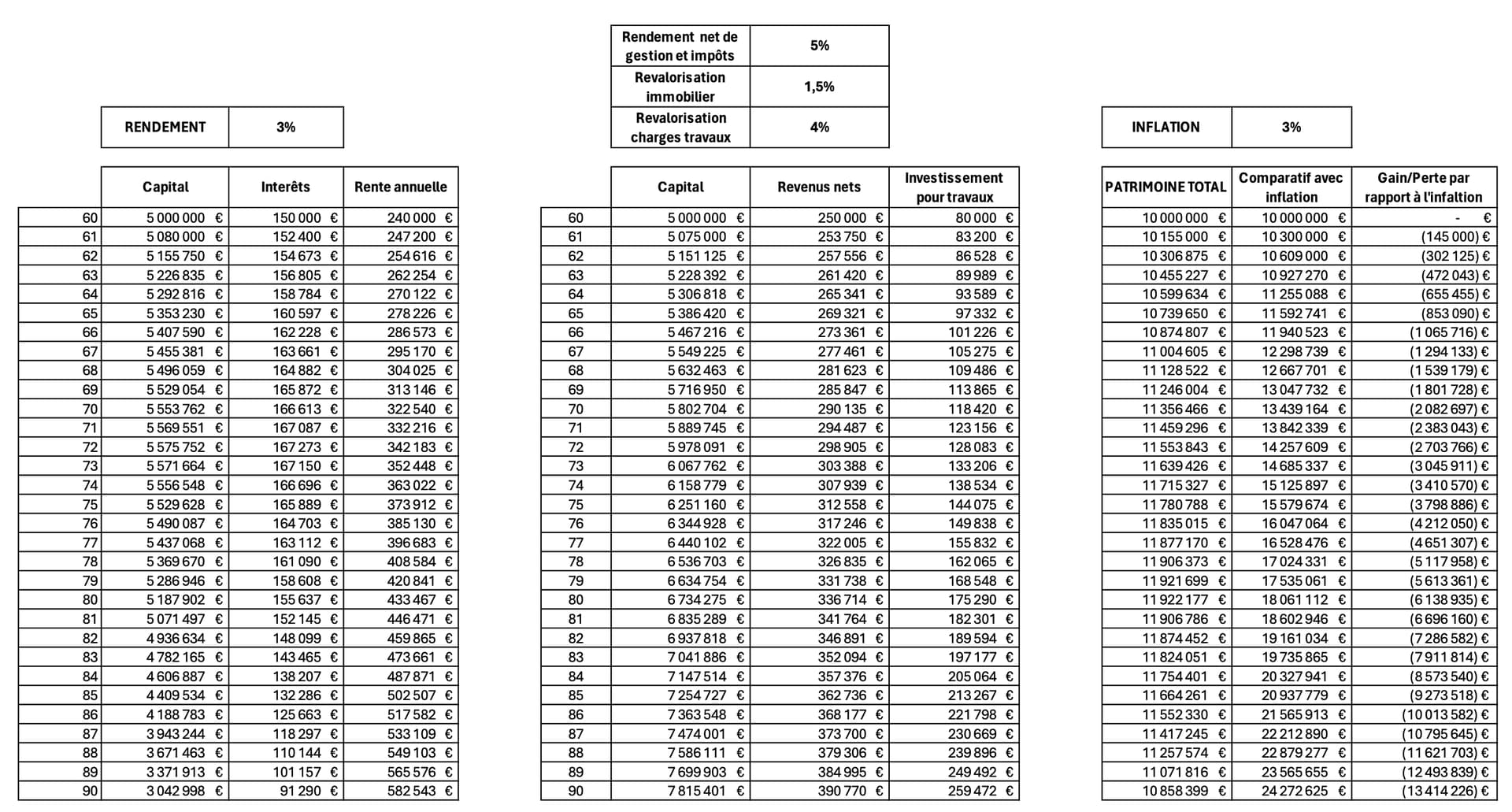

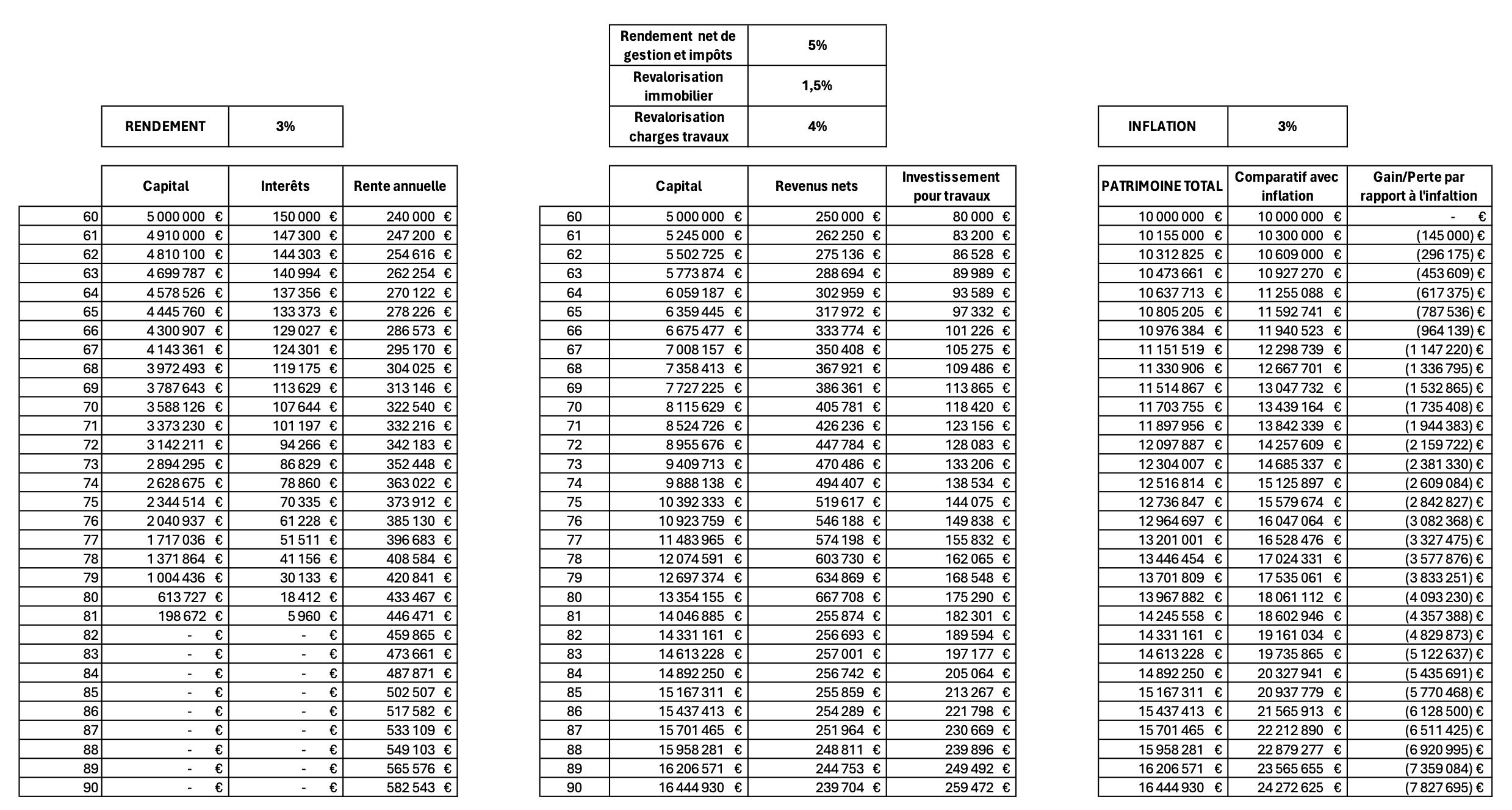

Par ailleurs, l’avantage d’avoir du cash (la moitié par exemple) et que vous pourrez toujours prendre vos 240K€/an, quel que soit le rendement… quitte à prendre dans le capital si les rendements sont mauvais une année… ou prendre les loyers. Petit calcul tout con…

Vous investissez vos 5M à 3% générant 150.000€. Vous prenez 240.000/an de capital par an sur 30 ans en tenant compte de l’inflation. A savoir qu’après 80 ans, vos besoins risquent de baisser… mais je n’en ai pas tenu compte dans mon tableau.

Votre immobilier à 5M aura été revalorisé et de son côté avec une capitalisation des fonds en financier. Vous récupérez chaque année les fonds issus de l’immobilier pour abonder à votre patrimoine financier rémunéré à 3% (on peut faire mieux… mais c’est un exemple pessimiste).

Dans le second cas, je le réinvestis dans de l’immobilier en me disant que je vais ponctionner dans le capital des 5M. Evidemment il faudrait faire des arbitrages en vendant certains biens et récréer du cash.

Avec une inflation à 3, et un rendement financier à 3, forcément on perd sur le long terme en ponctionnant mais il en reste quand même pas mal. L’exercice sert juste à dire que même en étant passif, on s’en sort très bien compte tenu de vos besoins et du capital.

En ce qui me concerne, et d’un point de vue patrimonial plus général, je compte faire bénéficier mes enfants du fruit de mon travail sans les pourrir ni trop les gâter car la valeur de l’argent s’apprend en travaillant… Mais j’espère pouvoir les associer et les intéresser aux projets tout en les laissant libre d’y adhérer ou pas. Juste laisser une porte ouverte à ce partage du fruit de mon travail, qu’elles puissent en profiter avant ma mort pour avoir une vie plus douce…

Je ne remets pas en compte l’intérêt général de l’immo en direct dans un patrimoine, comme évoqué ça représente 50% du mien (20% RP 30 % en locatif en direct), je remets en cause son aspect « passif », même si tu donnes la gérance à quelqu’un, la phase chasse - négo - acquisition (notaire, fiscaliste, création de la société) - travaux (si nécessaires mais en général, c’est l’un des meilleurs moyens de renta) ne l’est clairement pas, ça ne semble juste pas répondre au cahier des charges de @Mos .

Alors oui, techniquement tu pourrais presque sous-traiter totalement chaque étape, mais la renta en prend un sacré coup et personnellement je me vois mal signer un bien que je n’ai pas au minimum visité, dans un secteur que je n’ai pas un peu expérimenté et sur lequel j’ai laissé négocier quelqu’un à ma place. Sans parler des montages fiscaux / juridiques pour optimiser correctement, même si après 2-3 opérations, ça doit filer assez rapidement. Au passage, le contexte fiscal (taxe sur les PV immobilière + taxe foncière + taxe sur les bureaux), juridique, règlementaire français (protection des locataires, loyers plafonnés, ZAN, PLU & permis de construire) de l’immo est plutôt lourd. Dans tous les cas, comparer à un ETF, c’est vraiment tout sauf « passif ».

Franchement, ça demande une certaine appétence, si je fais un exit de ma boite un jour, il est fort probable que j’approfondisse ce champ, mais parce que ça m’intéresse et que je suis prêt à y consacrer du temps.

1 « J'aime »

La phase chasse-négo se fait en one shot… tu peux y consacrer tranquillement 1 ou 2 ans pour trouver les biens que tu sens bien… Ca peut être cool de faire ça pour le plaisir en étant acheteur… et être accompagné par des pros. Y’a des mecs spécialisés qui s’en occupent moyennant commission certes, mais ça se trouve. Et une fois acheté, ça roule… C’est 5 investissements à 1M à trouver… ça prend pas ta vie…et ça reste du passif une fois acheté si mis en gestion.

Après ça peut se limiter à 35% mais pas en dessous pour moi… perso, j’en prendrais 50% pour être secure et avec du passif en face pour limiter l’IFI… ça demande une gestion fine sur ces montants mais ça reste super intéressant… Je suis à 95% en immo aujourd’hui mais je vais en sortir la moitié d’ici mes 50 ans pour aller vers des produits financiers mais je n’oublie pas que les locataires ont contribué à payer ce patrimoine, ce que les produits financiers ne permettent à priori pas… mais je peux me tromper. Mes expériences en gestion privée Grand compte (avec minimum 5M en cash investis dans la banque) et en stock picking dans une grande banque parisienne m’ont fait peur en terme de qualité de service… et je me suis toujours dit que JAMAIS je ne délèguerai la gestion de mon argent. C’était la grand classe sur les champs mais derrière ça faisait peur…Ce ne sont que des chiffres pour les gérants alors que c’est souvent le fruit d’un long travail.

Encore une fois, les conseilleurs ne sont pas les payeurs…C’est tellement vrai…

Bonjour,

- un bon CGP vous interrogera dabord sur votre situation et projet de vie (famille, lieu, etc) c’est le plus important. Pour des holding familiales, contactez Henry Royal

https://www.youtube.com/watch?v=XWVLjwzZ06o

https://youtu.be/b4qnW8CC_AI?si=tVy4ZWiI8upSLaUu - Absolument aucun intérêt d’investir dans l’immobilier locatif hors RP et RJ: cette classe actif va etre massacrée par l’Etat dans les 5 ans par les hausses d’impots inevitables vu ses giga deficits et sa dette. Avec 90 Mds d’interets a partir de 2026, 3000 Mds de dettes, 150 Mds de deficit annuel, et la montee des partis populistes, les impots ne vont pas baisser, notamment sur le capital non-mobile. Fiscalite a l’entree, a la sortie, sur les revenus, sur la possession, etc. Fuyez !!!

- Avec un capital financier important, on ne peux pas négliger la fiscalité impôts et transmission. Vous pouvez sérieusement envisager un cadre international, comme geneve, bruxelles, ou dubai. Faites les calculs (vous économiserez entre 5 a 10 M€ d’impôts), le cadre de vie y est sympa avec des moyens, vous ne serez pas le dernier… Vous n’aurez alors bcp moins besoin de fiscaliste, notaire ou de CGP…

- Diversifiez votre capital type ETF MSCI World/ SP500, BRK.A. L’economie USA restera tres solide car les US n’hésitent pas a défendre dabord leurs intérêts economiques strategiques sur le dos de l’Europe (destruction des pipelines de gaz, NAFTA, IRA, etc). L’Euro ne sera (helas) jamais une monnaie de réserve: les russes et chinois l’ont bien compris quand on a gelé leur actifs: ils n’amassent plus d’euros ou de titres de dettes en euros…

Vue la crise de logement qui s’annonce, je ne vois pas trop comment le gouv fr (ou le prochain) ne peut pas lâcher un peu de mou quelque part… Même si dans le fond, je suis d’accord et plutôt pessimiste

La capacite de l’Etat à lever de la dette (300 Mds pour 2024) est assise sur sa capacite a lever l’impôt: le fisc est capable et solvable car en face, il y a l’épargne (2.000 Mds€ d’AV) et l’immobilier des Français (4.000Mds€). Pour l’AV, l’état a obligé les assureurs à acheter ses bons du trésor et la loi SAPIN lui réserve le droit de ponctionner à volonté et de refuser les retraits). L’immobilier est déjà largement surfiscalisé, c’est une vache a lait qui ne peut pas déménager. Les 3.000Mds€ de dette peuvent donc se rembourser en spoliant les Français détenteurs de patrimoine. L’Etat ne fera pas défaut (déficit 180Mds€ en 2023), il prendra l’argent la ou il se trouve. Et remboursera en monnaie de singe, en euros dévalués, comme cela sa dette sera plus facile a rembourser en spoliant les rentiers. Les promesses n’engagent que ceux qui les croient: ce n’est pas Bruno Lemaire avec ses 300k€ de patrimoine qui va payer, il devait détruire la Russie… Protégez votre patrimoine …