c’est vrai que l’idée du cash flow positif a l’air d’etre l’argument parfait des vendeurs de formation.

Il reste possible (de moins en moins avec l’augmentation du prix de l’immo et des taux).

Derniere acquisition en Auvergne : petit immeuble de 6 lots, credit a 1250€ + 600€ de charges, soit 1850€/mois et j’encaisse 2330€ de loyers. Bonne galère au départ (artisan qui me plante, + d’un an de travaux avec peu de loyers qui rentrent…), mais une fois fini, je suis content de mon opération.

Reste a savoir un jour la revente… ca risque d’etre plus compliqué qu’en IDF…

Perso j’ai acheté un appartement avec un cashflow positif dès la première année mais c’était en 2020 et les taux bas de l’époque y sont pour beaucoup.

L’appartement m’a coûté au total 168 000 euros (tous inclus : frais de courtier, assurance Crédit Logement, frais bancaires, frais de notaire, travaux + ameublement), j’ai emprunté 140 000 euros sur 20 ans à 1% + 0,5% d’assurance, ce qui me donne une mensualité de 704 euros. Je loue le bien en LMNP à 1100 euros/mois hors charges.

Malgré le gros écart entre ma mensualité et le loyer, je fais un cashflow tout juste positif quand j’ajoute toute mes charges annuelles (taxe foncière, gestion locative, frais de comptabilité, CGA, CFE, travaux ponctuels, assurance PNO, frais bancaires, charges de copro,…) : +100 euros par mois.

Si j’achetais le même aujourd’hui, je serais en cashflow négatif à cause des taux actuels.

Par exemple, si j’emprunte à 3,5% au lieu de 1%, en restant sur 20 ans, et en gardant 0,5% pour l’assurance, je passe de 704 euros à 870 euros pour la mensualité. Mon cashflow mensuel serait de -70 euros au lieu de +100 euros.

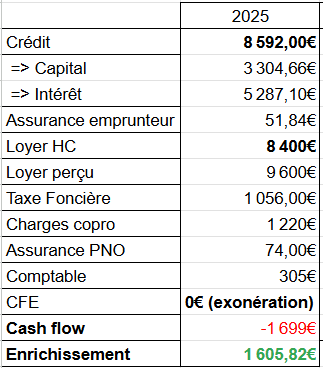

Le topic est très focus sur lecash flow et la rentabilité et qu’on a oublié l’enrichissement…

Voici un exemple d’un bien que j’ai depuis mi-2024 avec la projection sur 2025 :

Enrichissement = cash flow + capital amorti

Pour aller plus loin et avec une vision moyen terme c’est aussi pertinent de mesurer la rentabilité sur le cash immobilisé

Je comprends l’objectif d’avoir un cash flow positif mais avec les taux actuels c’est une évidence que le marché n’est pas des plus profitable pour ceux qui visent un cash flow positif sans vouloir mettre de l’apport supplémentaire.

Hello,

Il n’y a pas que le CF positif dans la vie, mais perso c’est ce que je cherche dans des centres ville donc je vais te donner un exemple récent (je suis sous compromis et acte en Mars) :

Immeuble de 2 lots en Charente (ville de +50K habitant) : 217K€

Travaux : 40K€ (division en 4 lots)

Frais de dossier : 1K5€

Notaire : 17K€

Emprunt : 240K€ à 3,4% + 0,2% d’assurance sur 20 ans

Soit 1K4€ de mensualité

2.300€ de recette pour 1.800€ de charges mensuelles.

Sans rentrer dans les détails j’ai un autre bien similaire au futur typo déjà loué dans la même rue, donc je sais que l’estim des loyers est au prix.

Ca c’est les chiffres grosse maille, sur le business plan j’ai :

+700€/mois de CF la 1ère année

+400€/mois de CF la 12ème année (a titre d’exemple après épuisement des amortissements travaux)

Donc oui le CF positif c’est possible, mais ça ne court plus les rues, il faut s’investir un peu plus dans la recherche et s’armer de patience.

J’ai des biens en IDF à CF très positif mais acheté en 2020 donc les chiffres ne seront plus viable. Par contre je ne dirais pas que le CF est exclue en IDF, il est exclue de Paris et proche couronne, mais tu en auras dans des villes plus éloignés en IDF.

Pour l’info, j’ai cherché pendant 2 mois en IDF et eu 2 offres refusées (CF positif aussi), avant d’aller voir ailleurs, et 1 des 2 refus a rappelé après que je sois passé sous compromis.

Les vendeurs n’ont pas encore intégré la chute de ces dernières années et chacune des 3 offres faites était a -15%/-20% sur le prix affiché.

Arme toi de patience

Je pense en effet que le meilleur moyen de viser du CF positif c’est les achats avec grosses décôtes+gros travaux+division.

Pour les appartements c’est quasi-impossible.

L’idéal ce serait de trouver des opérations cash flow positif ou au moins équilibrées, mais si on ne trouve pas cela ne doit pas nous empêcher d’investir (typiquement, ceux qui ont investi dans des apparts dsns les années 80/2000 à Paris n’étaient pas en cash flow positif mais ils ne regrettent pas aujourd’hui).

Comment continuer à faire grandir son patrimoine ? Je me mets dans le cas d’un salarié, ce qui est le cas le plus répandu (probablement pas le meilleur pour s’enrichir).

-une des façons est de commencer tôt, tout simplement parce que les revenus vont globalement croissants au cours de la vie (les gens ont des augmentations en règle générale). bien sûr, c’est plus simple en commençant à 38keur dans une grande entreprise qui permet des promotions régulières.

-privilégier les petites opérations : vu de la banque,mettre 1 MEUR sur 1 smicard pour acheter un immeuble de rapport… jusqu’à présent je ne l’ai vu que dans des vidéos YouTube, jamais « en vrai » (mais je serai ravi de voire une preuve du contraire, car franchement ça fait rêver !). 1000 euros d’augmentation annuelle (ok,encore faut-il les avoir), c’est 350 euros de capacité d’emprunt -->5000 euros empruntés s/20 ans à peu près aux taux actuels (sans intégrer le revenu supplémentaire lié au loyer). ça a d’autres avantages : en cas de vacance locative, le manque de revenu à absorber est proportionnel.

-ne pas hésiter à mettre de l’apport. Les banques sont tenues de respecter les 35% de taux d’endettement (sauf exceptions bien définies), mais si tu as de l’épargne que tu arrives à reconstituer parce que tu es économe par ailleurs… bah ça aide