J’essaye de comprendre le fonctionnement d’un fond une fois émis sur le marché……

J’ai plus ou moins compris le fond obligataire classique. Mais pour le daté?

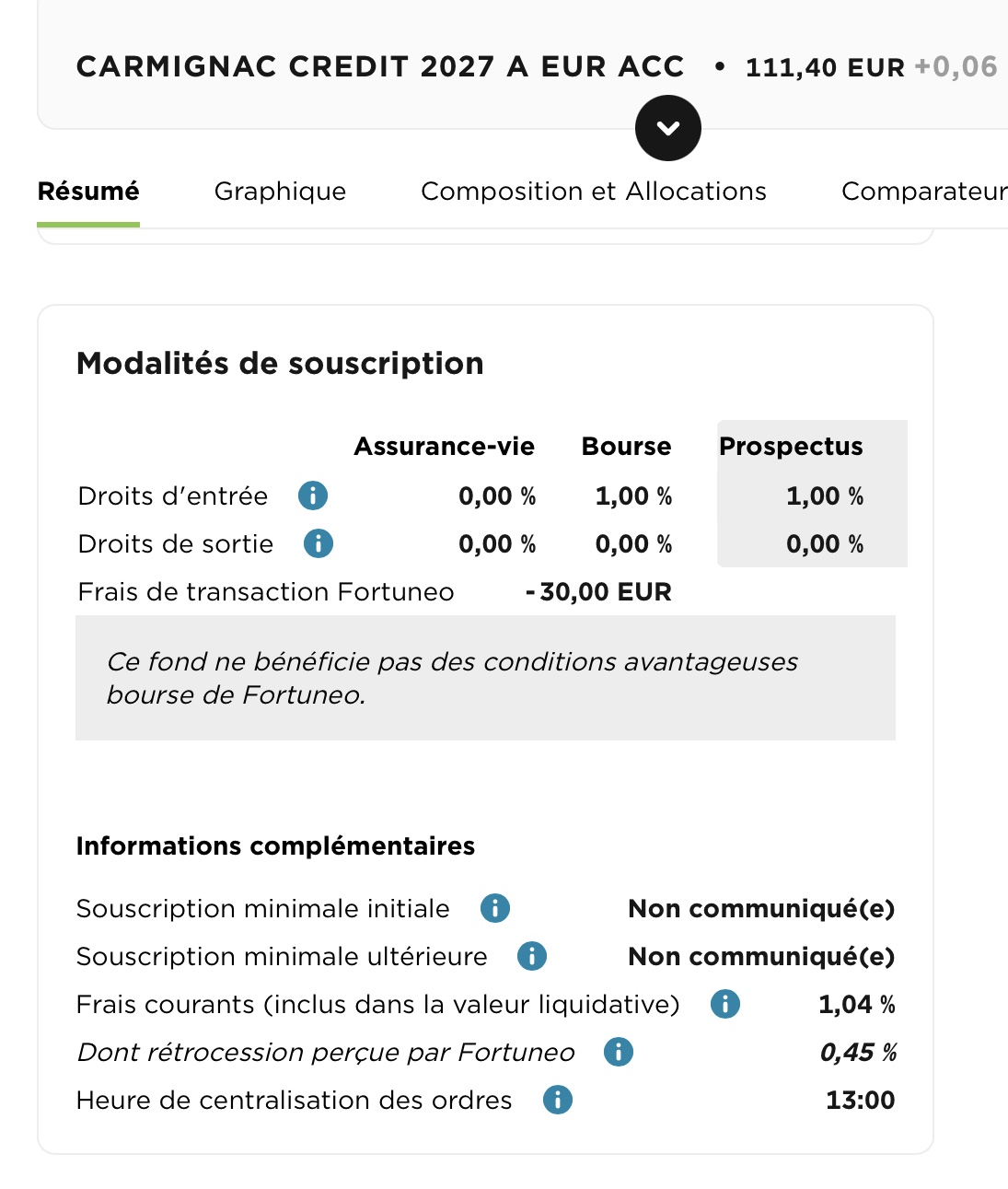

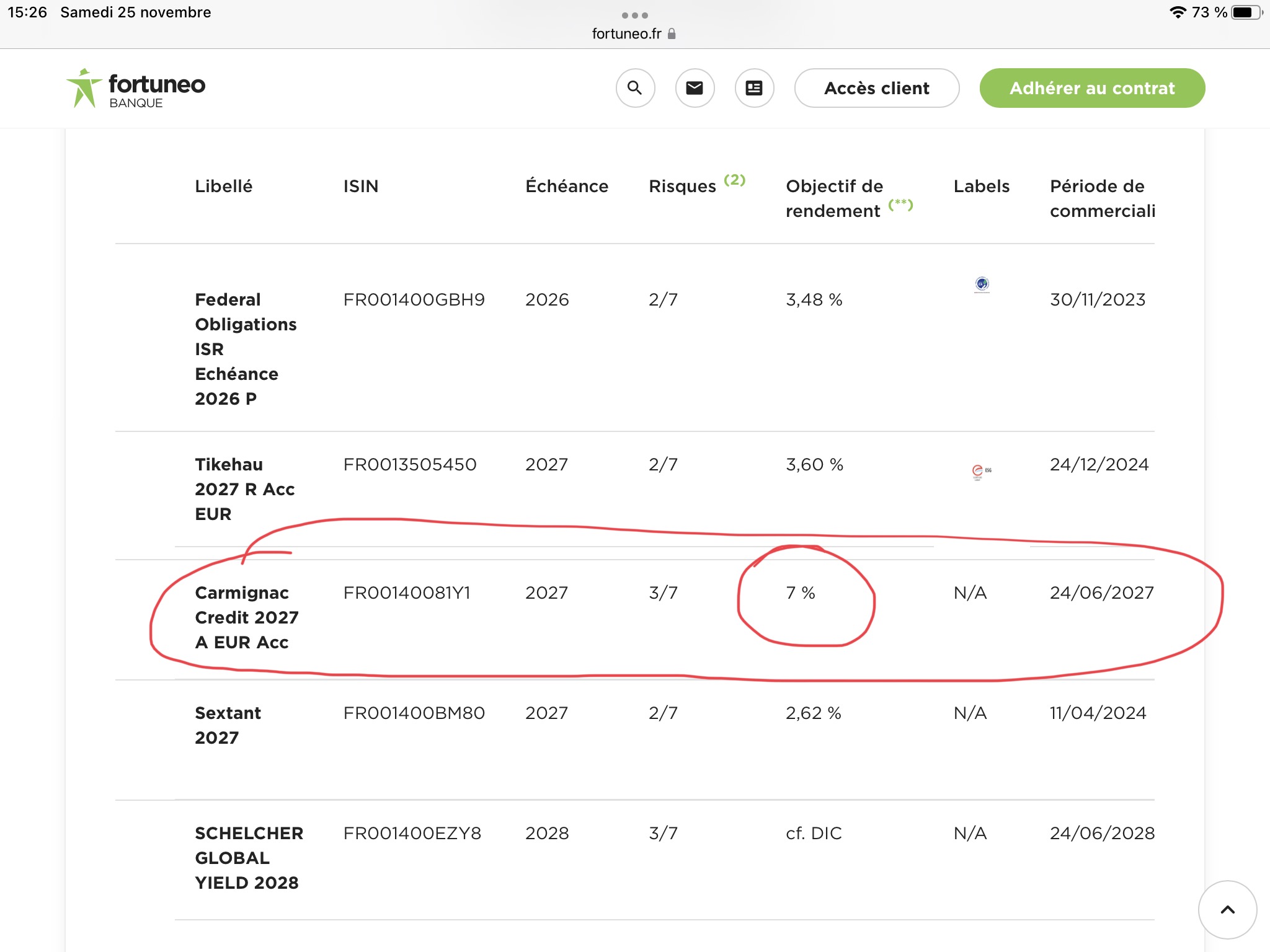

Prenons l’exemple du fond:

Nom du produit : Carmignac Credit 2027

Part : A EUR Acc

ISIN : FR00140081Y1

Le fond a été emis le 2/5/2022 et le document DICI de Carmignac dit « yield to maturity » (rendements à l’échéance) 7,6% mais ne precise pas /an mais a l’échéance?

Donc si j’investis sur ce fond maintenant qui a ouvert à 100 et qui est actuellement à 110, peut on espérer au plus favorable 7% par an de rendement?

Par rapport au « action » qui varie en fonction du nombres de personnes intéressées qu’est ce qui fait que les fonds fluctuent? La même chose en plus des versements de coupon qui correspondent à des dividendes? J’ai du mal à comprendre cette partie?

Bonjour

Je me suis posé les mêmes questions et il faut reconnaître que j’arrive pas à trouver les réponses. Les obligations c’est un peu plus compliqué qu’un ETF world.

Par rapport à vos questions voilà ce que je pense être les réponses mais je débute aussi dans la compréhension donc à prendre avec du recul.

La valorisation d’une obligation n’est pas liée à une différence entre l’offre et la demande comme pour les actions mais les principaux paramètres qui jouent sont l échéance, la duration ou la sensibilité à la variation au taux.

Une obligation est valorisée suivant la somme des cash flow actualisé que vous allez obtenir pendant toute sa période et cette valorisation change au fil du temps.

Votre exemple

Émission sur le marché primaire d’une obligation à 1000 euros en 2022 avec un coupon capitalisant à 6,8% pendant 5 ans. Le montant du coupon que vous recevez est le même chaque année qq soit les évolutions de la valorisation de l’obligation. De l’année 1 a 4 vous allez recevoir 68 euros et la 5ème annee 1068 euros. Dans votre cas le coupon est capitalisé. Maintenant admettons que les taux de référence passent à 6%, sur le marché secondaire votre valorisation va changer. Pour verser 68 euros à 6% votre obligation vaut maintenant 68/0,06= 1133. Il faut rajouter la maturité de l’obligation pour affiner la valeur. La valorisation de l’obligation s’adapte aussi à la variation des taux. Ce rajoute un nouveau paramètre qui est la duration qui nous permet de calculer la sensibilité d’une obligation à la variation des taux. Dans votre exemple elle est de 2,6, pour moi cela veut dire qu’en cas de variation de ±1%, la valorisation de votre obligation varira de ±2,6%. En général sur un fond obligation daté la date d’échéance étant courte la duration est faible donc votre sensibilité a la variation des taux est faible, mais si vous prenez des obligations sur 15 ans la sensibilité est très forte.

Les obligations daté à maturité 2 -3 ans sont donc plutôt sécurisées. Par contre si vous prévenez des ETF obligataires jusqu’à 5-7 ans cela va mais des 12-15 ans peuvent être très volatiles.

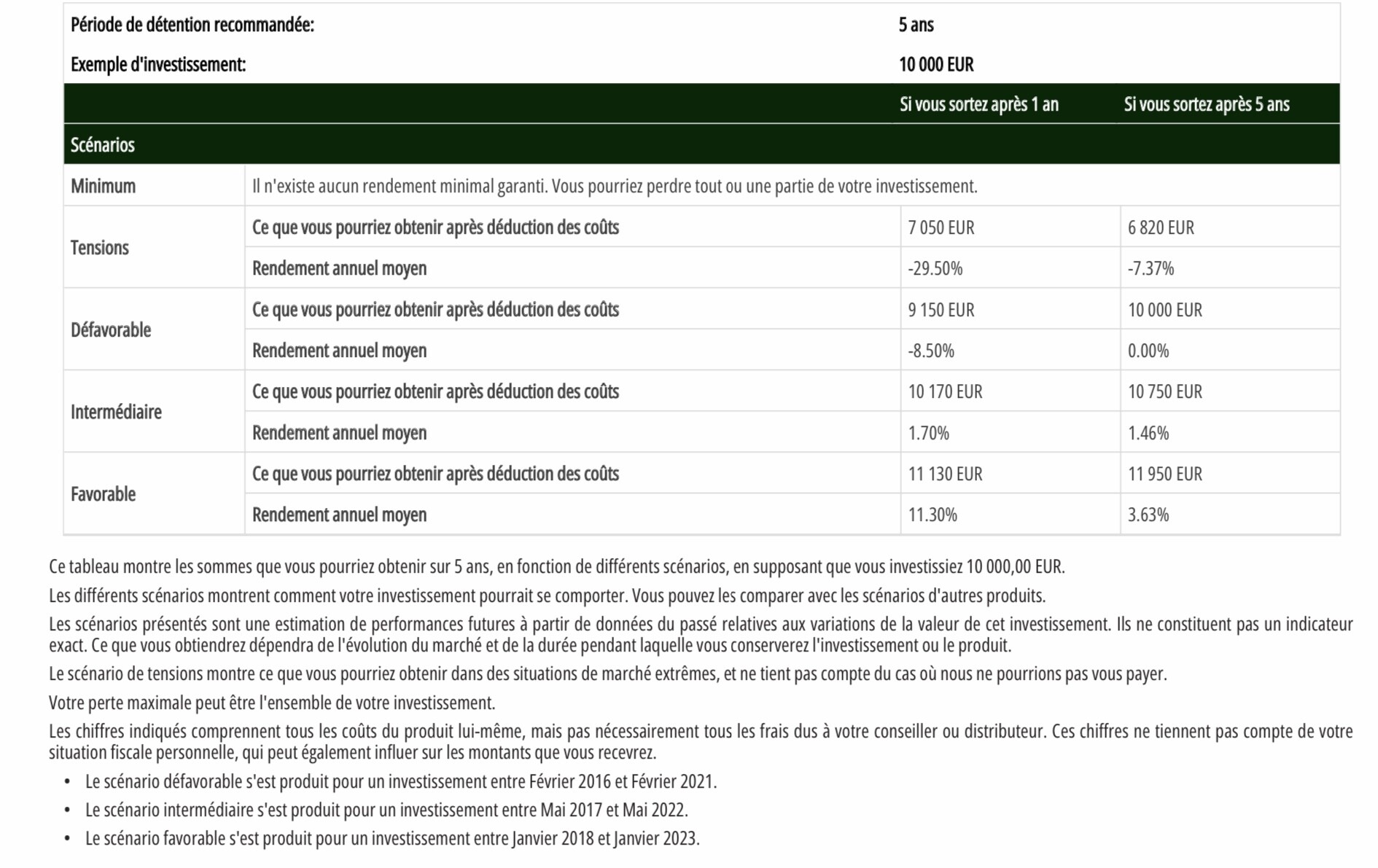

Concernant les valeurs que vous pouvez gagner suivant les scénarios et qui peuvent paraître faible j’ai l’impression que cela vient de la date d’émission du document. En Mai 22 on avait pas encore eu les hausses obligataires et donc les rendements étaient faibles. Ce n’est qu une hypothèse.

Pas facile les obligations

Merci pour votre retour😰.

Vous avez de l’avance sur moi comme débutant..

Encore de la lecture devant moi……

Je comprends le principe mais c’est pas évident de comprendre le fond. Pas sûr de comprendre un jour, encore à essayer puis je verrais.

Tout dépend des objectifs.

Les fonds obligataires datés ont comme avantage de « bloquer » des taux et d’avoir une échéance, mais frais de gestion relativement élevés et on ne bénéficiera pas de la hausse de la valeur nominale lorsque les taux vont redescendre.

Après comme on ne sait pas quand et si les taux vont descendre, et dans quelles proportions, le fait d’avoir une échéance est tout de même rassurant.

Perso j’ai pris plusieurs fonds datés sur AV en faisant un ladder 2025, 2026, 2027 et 2028.

Bonjour,

Pour ma part, je me lance sur les fonds obligataires datés mais sur une petite partie du portefeuille car j’ai la sensation de ne pas complètement maîtriser les paramètres. En prenant un fond daté et en allant jusqu’à l’échéance, je peux au moins élimer l’incertitude de l’évolution des taux.

Je vous recommande cette vidéo produite par Bourso pour avancer sur le sujet : Vidéo Bourso Youtube

Ce n’est pas tout à fait exact: si un fond à échéance n’a pas de date de fermeture de souscription, en cas de chute des taux (c’est ce qui va probablement arriver…) le gestionnaire du fond devra racheter des obligations bien moins intéressantes et donc « diluer » la performance du fond, pour tous les souscripteurs.

Fond à échéance ne veut pas forcément dire, du reste, qu’il faille le conserver jusqu’à l’échéance.

Sycoyield 2026 : une perfo à espérer d’environ 4,5% nets annuels pour une qualité de crédit très correcte. Un fond pépère et pas trop sulfureux.

Oui c’est vrai, ce sont les obligations qui sont à échéance, du coup rien n’empêche de vendre si le rendement faiblit en effet pour se repositionner sur un autre support.

Merci pour la qualité de ce post, je me suis délecté à le lire.

J’aimerai vous poser la question de la temporalité par rapport à l’équilibrage de mon portefeuille vers des obligations.

J’ai à allouer env. 30k€ , sur 2 AV : spirit et avenir 2 (30% portefeuille)

Je pense m’orienter vers des fonds datés sur SPIRIT 2:

La Française Rendement Global 2028

R-Co Target 2027

Ainsi que des EFT court, moyen et longue durée sur AVENIR 2.

euro bond 1/3 à 15+

US bond 10+

HY euro et USD

Est-il encore judicieux d’allouer vers ce type d’actif maintenant, à quelque mois de la baisse des taux?

Vaut-il mieux le faire en 1 fois, ou en DCA?

Avez vous des suggestions ou conseils?