J’étudie les offres de CAT car ce produit semble revenir en force vu la remontée des taux .

L’offre BoursoBank est intéressante notamment le CAT à 3,50% pour une durée de blocage de 18 mois

Le CIC propose un CAT à taux progressif, pour un rendement final annualisé de 4% pour une durée de blocage de …5 ans , no way !

Un article d’ADI mis a jour le 10.10.2023 détaille l’offre de RAISIN , un établissement de crédit allemand qui a des partenaires bancaires à travers l’Europe auprès desquels les clients peuvent ouvrir des CAT .

Parmi ces partenaires on trouve Younited Credit , société de crédit française , logée à Paris qui propose une offre alléchante : 4,20% ,blocage 1 an , prolongeable et donc avec réinvestissement des intérêts échus . On peut aussi choisir le même CAT à 4,2% pour un blocage de 2 ans.

J’ai beau chercher j’ai pas trouvé mieux : on cumule le meilleur des deux mondes

Ici on crève le plafond de 4% pour un durée de blocage très courte : ce CAT est donc idéal sur le papier d’autant plus que les Fonds € n’atteindront pas les 4% avant plusieurs années car les assureurs ont un stock d’obligations à taux famélique à épuiser.

En analysant la fiche produit sur leur site web on note à la rubrique risques :

« Risque émetteur : le remboursement du placement à terme est soumis au risque

d’insolvabilité de Younited Credit.

Risque de paiement : dans certains cas très exceptionnels, la libre-circulation des

capitaux peut-être restreinte au sein de l’UE.

D’autres risques, tel que le risque de devise, le risque de marché, le risque

commercial, le risque de taux d’intérêt, ne sont pas encourus »

Du coup ca refroidit , car selon ma compréhension le CAT est contractuel, donc garantit à 100%, sans notion de risque (j’élude évidemment le risque systémique de faillite bancaire…)

Du coup peut être trop beau cette offre si y’a un risque, même infime, de perte de K. .

Pour ceux qui ont ouvert des CAT chez Younited Credit , y’a un loup ou pas ? Avez vous subi des mésaventures ?

Merci pour vos retours

Le CAT CIC est à taux garanti et les retraits (meme partiels) peuvent se faire à tout moment sans risque de perte en capital, l’argent n’est jamais bloqué.

Le taux est clairement intéressant pour une poche sécurisé tu trouveras pas beaucoup mieux.

Je préfère les obligations.

En ce moment tu peux trouver des obligations d’entreprise investment grade avec des coupons annuels de 5-6% avec des maturité de 3-5-10-15 ans et des rendements à échéance de 6-8% annualisé.

Exemple d’entreprises proposant ces rendements, Apple, Beoing, Orange, Goldman Sachs, Ford, Meta…

Vue la chute récente des obligations, il y a de bonnes chances qu’elles repartent à la hausse dans les années à venir. Tu t’assures donc un rendement annuel équivalent voir supérieur à ton CAT sur plusieurs années à venir, ainsi qu’une potentielle grosse plus value si (lorsque) ces obligations remonteront (lors de la baisse des taux directeurs).

En plus aucun blocage de fonds quand tu achètes une obligation.

FlorianC a raison pour les oblig chez saxo. Et quand au comptes à terme, tu n’as pas compris la notion de ‹ blocage › de ton capital ! Tes sous ne sont pas bloqués, tu peux récupérer ton capital à tout moment (en contrepartie d’intérêts plus faibles que le taux initialement garanti). Tu as donc tout avantage à prendre un Cat longue durée. Si tu prend un Cat d’1 an, le taux servi sera plus faible, et que feras tu de ton capital dans 1an ? Car les taux des cat dans 1 an seront probablement inférieurs aux taux d’aujourd’hui ! Je confirme donc aussi que le CIC est intéressant pour le grand public et younited trop risqué.

Intéressant ces obligations en direct chez saxo.

J’avais en tête que les obligations en direct n’étaient accessibles qu’à partir de 100 000 euros …

J’ai visité le site de démo, n’ayant pas de compte chez eux.

j’ai trouvé les frais pour l’achat de ces obligations à 0’2% mais pas les frais de gestion du portefeuille ou d’éventuels autres frais

Vous les auriez en tête ?

Concernant les conditions d’investissement, notamment le mini de 1000 euros que vous mentionnez, sauriez vous me dire où cette information est visible?

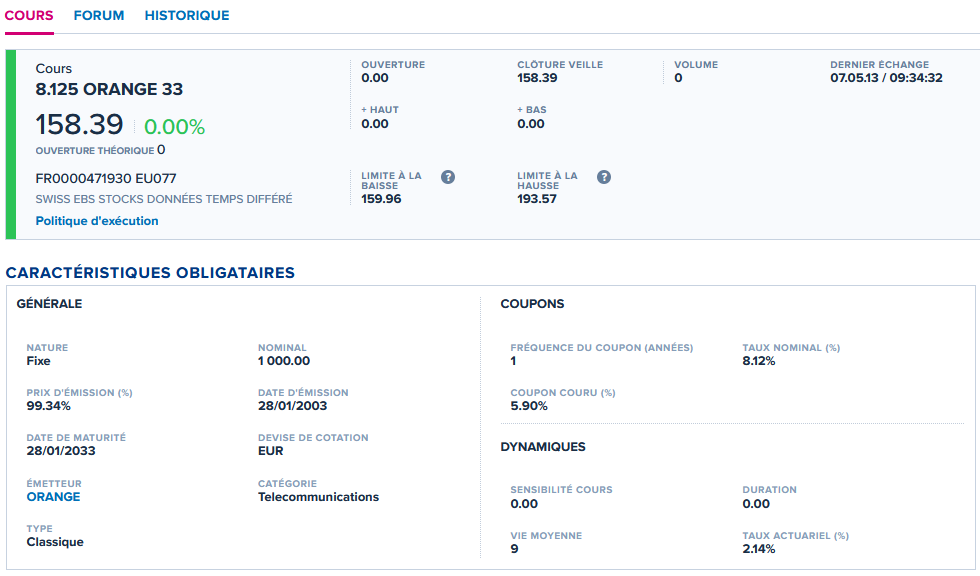

Ne rêvez pas trop pour les obligations… Si on prend l’obligation Orange qui me semble sûre, le taux actuariel n’est que de 2,14%. C’est bien moins que ce que proposent les CAT 12mois ou 18 mois (respectivement 3% et 3.5% chez Boursorama)…

Pour ce qui est du montant minimum, cela dépend en fait du nominal et de la cotation. Par exemple, pour l’obligation Orange, une obligation a été émise à 993,40€ en 2003 suivant le prix d’émission affiché. Ensuite, le prix à payer dépend de la cotation sur le marché secondaire. Si j’en crois le dernier cours de 158.39, vous devrez débourser 1583,90€ pour une obligation.

Sur quels éléments matériels tu assois ton assertion ?

Ca m’intéresse bigrement car à 4,20% sur un blocage de 1 ou 2 ans ca me paraît trop beau

Je cherche où est le loup…

Hello @JeanRadon : en phase car les taux alléchants affichés sont trompeurs quant tu grattes un peu.

Les obligations en direct c’est un truc à se brûler les ailes tellement c’est compliqué à manipuler.

C’est de la gestion active autrement plus complexe que le stock picking .

Je suis à ceux doigts de rentrer sur BoursoBank à 3,5% meilleur compromis que le CIC à 5 ans .

J’ai étudié l’offre Raisin via le partenaire Younited Credit et son CAT à 4,20% sur 2 ans , mais je connais pas cette boite . L’article dédié d’ADI sur Raisin zappe complétement les risques

Ton avis ?

Bien cordialement

Le montant minimum d’investissement est corrélée à « La taille du lot minimum » et au prix de l’obligation. Cette donnée est inscrite sur le profil de l’obligation. Si une obligation côte à 100, et que la taille du lot minimum est de 1000, vous devrez investir 1000€ minimum. Si l’obligation côte à 70, taille du lot minimum 1000, vous devrez toujours prendre la même valeur nominale de 1000, mais au prix de 700€ investissement minimum donc de 700€

Je n’ai pas d’autre frais en tête à part les frais d’achat et vente. Il existe un système de parrainage pour avoir un certain montant de frais de transactions offertes

Pour le cours de l’obligation, vous avez surement raison !

Je me suis fait abuser: Il s’agit du dernier cours coté qui date de mai 2013…

Depuis, il n’y a pas eu un seul échange.