Bonjour,

Un conseiller en gestion patrimoniale du groupe kays management m’a contacté pour que j’investisse l’argent qui dort sur mon compte en banque.

Je me demande si y a une arnaque ou si c’est quelque chose que je peux suivre et qui est sain, en termes de frais etc. Sachant qu’ils semblent agréés par l’AMF.

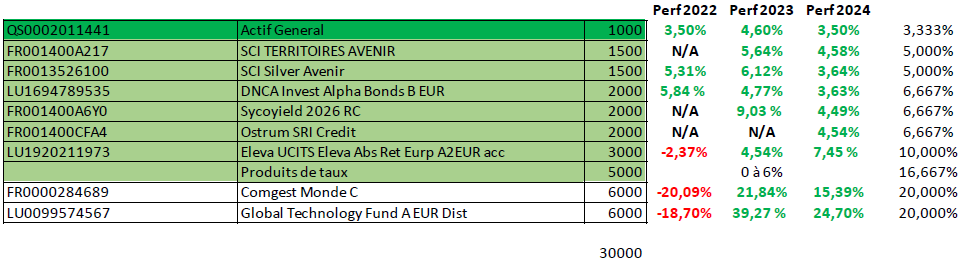

Voilà le plan d’allocation qu’il me propose:

J’aurais plutôt vu un ETF, genre MSCI world ou S&P500 à la place notamment du Comgest Monde C qui me semble plus volatile. C’est moi qui décide mais il me dit que pour diversifier avec le Global Tech americain, c’est peut-être pas idéal. Et MSCI world, ils n’y ont pas accès, à cause de leur assurance, il me semble que c’est generalii.

Voilà, je n’y connais pas grand chose et ça me fait un peu peur, je demande s’il je ne devrais pas investir moi-même dans 2/3 ETF classique et puis ne pas m’embêter avec des frais de leur part, mais je me priverais de leur expertise s’ils en ont ? (ça semble être le cas).

Je me demande aussi s’il n’existe pas de meilleur cabinet avec moins de frais etc (est-ce que Finary fait ce genre de choses, en mieux ?), j’ai vraiment peur de faire une connerie en partant avec eux.

Merci à ceux qui prendront le temps de me lire et d’éclairer ma lanterne.

J’ai un ami qui y travaillait à l’époque et c’est une boite sérieuse.

Tu peux toujours trouver moins cher mais si tu obtient un service et du conseil à un moment ça se paye …

Je trouve l’allocation intéressante

Si c’est payer, pour un réel service pourquoi pas, en revanche si c’est pour juste servir à engraisser l’intermédiaire tu fera mieux et plus simplement toi même à moindre frais .

1 « J'aime »

Bonjour, il faudrait déjà savoir si une AV est l’enveloppe la plus pertinente en fonction de ton âge, ta situation, tes objectifs etc, et si oui, ensuite réfléchir à laquelle choisir et pour y mettre quoi.

Un CGP qui te contacte ? Par qui ? Comment ? Pourquoi ?

Personnellement, je fais une réaction allergique quand ce n’est pas moi qui cherche, c’est niet direct.

Ensuite, un avis personnel, je pense que tu ne feras pas forcément moins bien et même probablement mieux par toi-même, en t’intéressant au sujet, en te documentant.

On y connaît rien, celui d’en face, lui, a l’air de savoir. Et puis 20 ans plus tard, on s’aperçoit que le rendement est pourri, à peine mieux que l’inflation, parfois même moins bien, on creuse et on s’aperçoit que le CGP et les fonds eux, en ont bien profité. Du vécu…

Quel que soit ton choix, ne jamais se précipiter.

2 « J'aime »

Je me méfie de toute personne qui me contacte pour m’inciter a investir. Y compris mon banquier lol.

3 « J'aime »

En général si tu penses déjà ETF actions et pour une longue durée il faudrait peut-être envisager le PEA pour ces actions (moins de frais d’enveloppe et moins de fiscalité après 5 ans) et plutôt l’AV pour le reste et sa diversification (un peu de fonds €, obligations, de l’immo avec SCPI ou SCI, etc…)

4 « J'aime »

Merci beaucoup déjà pour toutes ces réponses!

Effectivement à la base je ne comprends pas d’où ils ont eu mon numéro de téléphone, je me suis laissé embarquer dans quelques calls en me disant que j’aurais toujours la possibilité de dire non plus tard.

Là je suis au moment de décider et j’ai l’impression dans tous les cas que c’est bien mieux qu’une AV de banque.

La raison pour laquelle il m’a proposé une AV et non PEA c’est que j’aurai probablement un achat de résidence principale d’ici 1/2 ans avec ma compagne et que donc il m’a dit qu’il fallait un placement liquide, ça m’a semblé logique mais je ne sais pas.

D’un autre côté j’ai suivi Finary de loin et j’avais l’impression que simplement tout mettre sur quelques ETFs étaient efficace sans avoir à gérer et suivre la bourse au quotidien, ce qui me semblait pas inaccessible pour un débutant comme moi, mais je n’arrive même pas à me décider sur quelle banque ouvrir pour acheter des ETFs et avoir une carte qui me permet de payer sans frais à l’étranger. Bref, je suis paumé, et quand je ne maîtrise pas tous les éléments de mes décisions j’ai juste envie de dire non, mais je sais qu’il faut que je fasse quelque chose de mon épargne qui subit l’inflation.

STOP !

Un mec qui sort de nulle part pour te demander de l’argent c’est NON direct.

Tu n’as aucun moyen de savoir qui c’est, ni d’où il vient.

En plus ce qu’il te propose n’a pas l’air du tout compatible avec ton projet immo, j’ai pas regarder le détail mais les SCI, ça ne me semble pas liquide.

Et dans le gros de l’investissement c’est du placement a risque. Donc absolument pas adapté pour un horizon si court !

En plus l’AV ne sert strictement a RIEN si tu retires l’argent avant 8ans.

(Ou alors pour des fonds euros si bonne offre éventuellement)

Donc même si c’est pas une arnaque (et ça ressemble franchement a une arnaque), c’est pas bon.

Si t’es perdu, va voir ta banque de ton propre chef. Mais ne donne pas d’argent a quelqu’un qui t’appelle !

4 « J'aime »

Mais que devrais-je faire de mon argent qui dort alors ? J’aimerais me lancer en solo mais je ne sais pas par où commencer. Y a t il une vidéo finary qui pourrait me guider là dessus ? Car là en l’état ma banque me propose une assurance vie avec des taux même pas 3% donc ça me paraît pas fou.

Avec un capital garantie, t’auras pas beaucoup plus que du 3%.

Mais là le soucis c’est que c’est sûrement une arnaque, tu perdras sans doute tout.

En tout cas, tant que t’es pas fixé sur tes besoins a court terme (la RP notamment) difficile de se lancer sur autre chose que du 3%-3.5% garanti.

Ça dépend du montant de ton « argent qui dort » et de où c’est placé (compte courant ou livrets réglementés).

Si t’as besoin de liquidité pour acheter dans 1-2 ans, les livrets sont déjà une bonne base.

Mais comme les autres, quand on m’appelle de je ne sais où pour me proposer de placer mon argent, c’est non direct.

Lis les bases. C’est mieux que les vidéos je trouve car on peut y revenir facilement.

Le site avenuedesinvestisseurs.fr est bien fait je trouve pour comprendre, tout en gardant un esprit critique sur les produits cités, mais les conseils sont bons et le site très didactique

1 « J'aime »