J’ai 31 ans et suis profession libérale. Je possède une AV + PER Madelin chez SwissLife avec un CGP SwissLife depuis 2 ans. Livrets pleins. Projet RP dans les 2-5 ans.

Débutant dans l’investissement, j’ai pris conscience des frais exorbitants généraux + commissions que vous connaissez bien ici…

J’ai donc ouvert récemment une AV Linxea Spirica 2 (en cours de démarche) et un PEA BoursoBank (J’ai réalisé un 1er versement de 400€ : 300€ sur ETF BNPP SP500 et 100€ sur ETF Ishare MSCI World Swap Pea).

Pour mon PEA je pensais m’en tenir là pour le nombre de lignes. A voir si je réalise un versement régulier dessus et sur quel %… ?

Ma question est que me conseillez-vous pour le Spirica 2 ? Je pensais mettre 30% Fonds Euros et 70% ETF World… ?

Je pensais arrêter mes versements auprès de mon AV SwissLife prochainement puis la laisser tourner (afin de conserver une AV dans un autre groupe) même si frais dessus, mais au moins je m’évite les frais de versements (3%!!!)… ?

Egalement le PER SwissLife ne performe pas bcp plombé par les frais… Dois-je le transférer vers Linxea par ex ou le conserver encore ?

Merci pour vos réponses

Je ne comprendrais jamais le doublon etf sp500 et etf world… Soit tu penses que les entreprises américaines ( j’ai bien dit entreprises car elles sont toutes internationalisé donc il n’y a pas de centralisation comme d’autres diront) vont continuer a surperformer et tu gardes le sp500 soit tu n’as pas de conviction et tu prends un etf world ( qui comprend 70% d entreprises américaines).

Pour ton AV ça me semble cohérent même si a 30ans je penses que tu peux prendre plus de risques 80/20 voir 90/10.

PER je ne sais pas trop, de ce que j’ai vue ça dépend bcp de ton salaire (peu interessant en dessous des 30%)

Merci pour ta réponse,

Alors le doublon SP500 MSCI World je l’ai fait après avoir regardé au moins 40 vidéos de différentes sources se contredisants toutes sur les « bonnes stratégies PEA », certains préconisent que le MSCI, d’autre que le SP500 et d’autres les 2 pour être diversifié ++. N’ayany pas pu trancher ^^ j’ai fait les 2 mais avec davantage de SP500 car censé performer +… ?

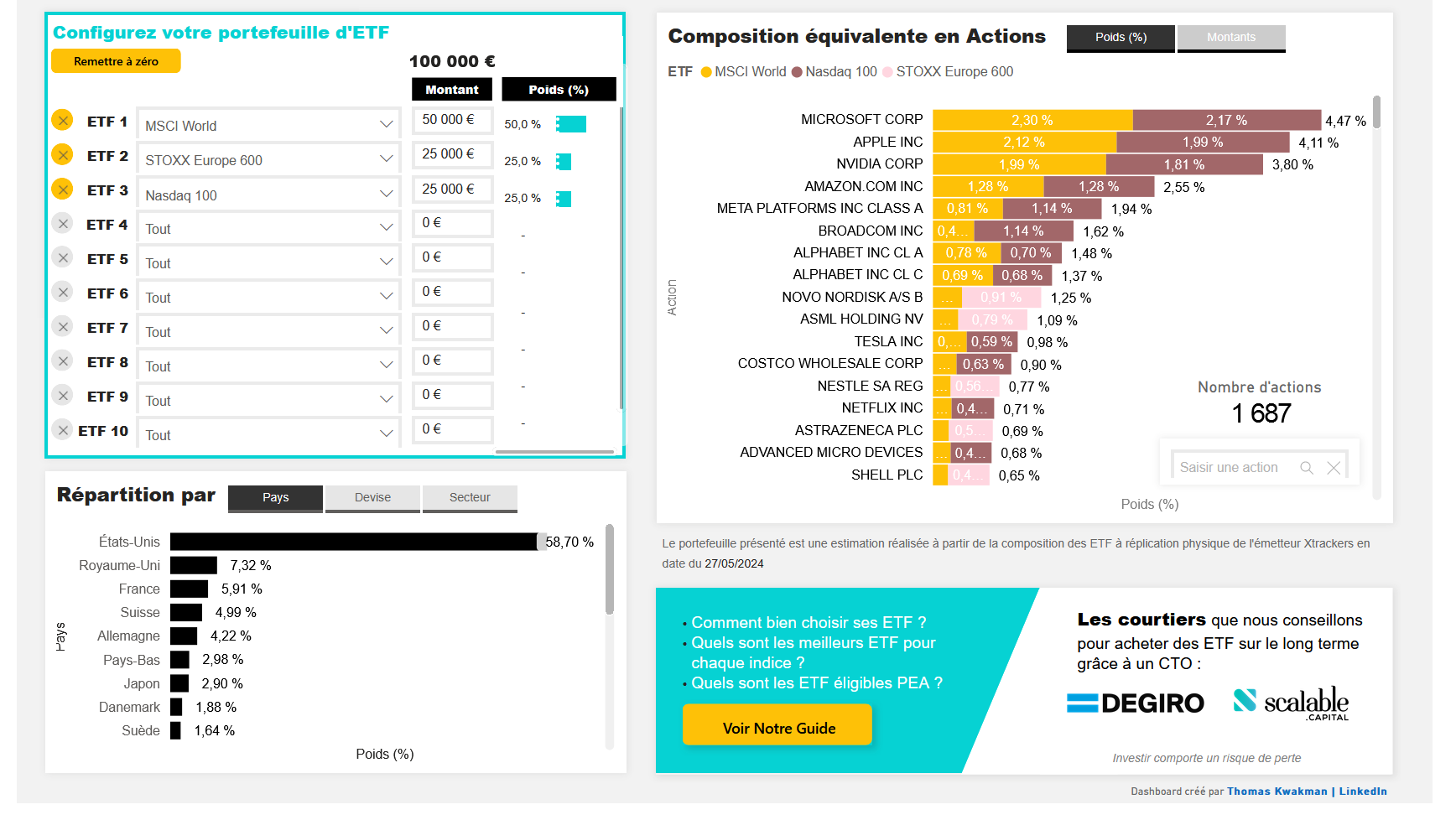

Voici un lien sur un excellent outil online qui permet de faire son portefeuille d’etf sur mesure et de voir , actions par actions, l’impact des doublons.

A mon sens , le s&p 500 et le world ensembles ne sont pas très intéressants, par contre msci world + nasdaq100 permet de sur pondérer les valeurs de la tech comme boosteur.

Il est préférable de loger les ETF disponibles sur PEA dans cette enveloppe plutôy qu’en assurance vie. Tu vas économiser les 0,5% de frais par an de gestion sur UC.

Tu pourras respecter ton allocation 70/30 en mixant PEA et AV.

Quant au PER, tu es encore jeune et avec un contrat chargé en frais. Sauf si TMI à 41% je ne vois pas trop l’intérêt de bloquer ces fonds sur 40 ans.