Bonjour à tous,

Encore merci à tous pour l’ensemble de vos conseils et pistes de réflexions qui continuent de faire évoluer mon allocation.

L’update a pris un peu plus de temps que prévu mais il est enfin prêt

Tout d’abord, résumons vos principales pistes de réflexions quant à mon projet d’allocation initiale :

- Simplifier la répartition des ETF sur le PEA ;

- Diversifier sectoriellement la partie SCPI (Trop axé santé) et creuser la partie nue-propriété ;

- Réduire le nombre d’assurance vie et utiliser les forces de chacune ;

- Réfléchir sur le Crowdfunding immobilier via le PEA-PME (Pas de bons échos) ;

- Optimiser le PEA-PME avec d’autres supports ;

- Creuser sur l’AV luxembourgeoise ;

- Me renseigner sur le crédit lombard in fine à échéance infini ;

Mise à jour du Projet d’allocation – 550K €

Livrets Garantis (100%) – Objectif entre 2,5% et 3% net – 35 250 €

- Compte courant

= (12 300 €) 300€

- LDD = 12 000 €

- Livret A = 22 950 €

Ouverture d’un LDD et bascule de 12 000 € initialement sur le compte courant vers celui-ci.

- Réserve de CASH pour Achat immobilier LMNP = 75 000 €

*Capacité de levier bancaire aux alentours de 400/450K€

Assurance-vie => Fonds Garanties : 120 000 € / Actions/ETF : 82 500 € / SCPI : 50 000 € /

=> Lucya Cardif - BNP Paribas Cardif

- Fonds € Private (2% + 1% Bonus si 35% UC) = 75 000 €

- ETF World = 42 500 €

=> Placement direct vie – SwissLife

- Fonds € bonus (3,05% si 60% UC) = 25 000 €

- ETF World = 40 000 €

=> Linxea Spirit 2 - Crédit Agricole Spirica

- Fonds € (2,30%) = 20 000 €

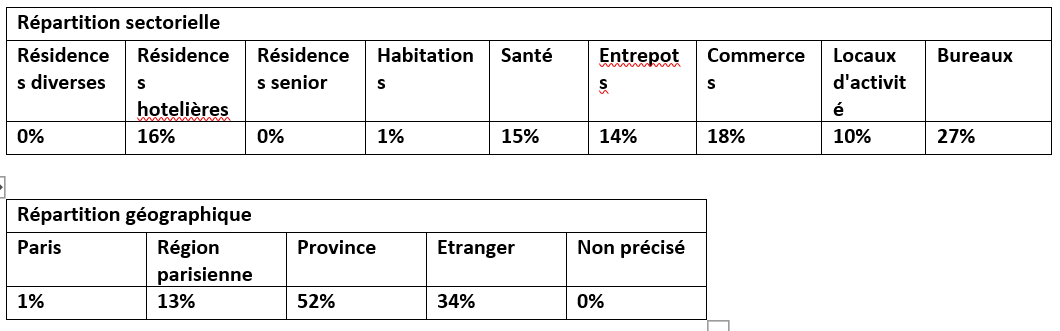

- SCPI = 50 000 €

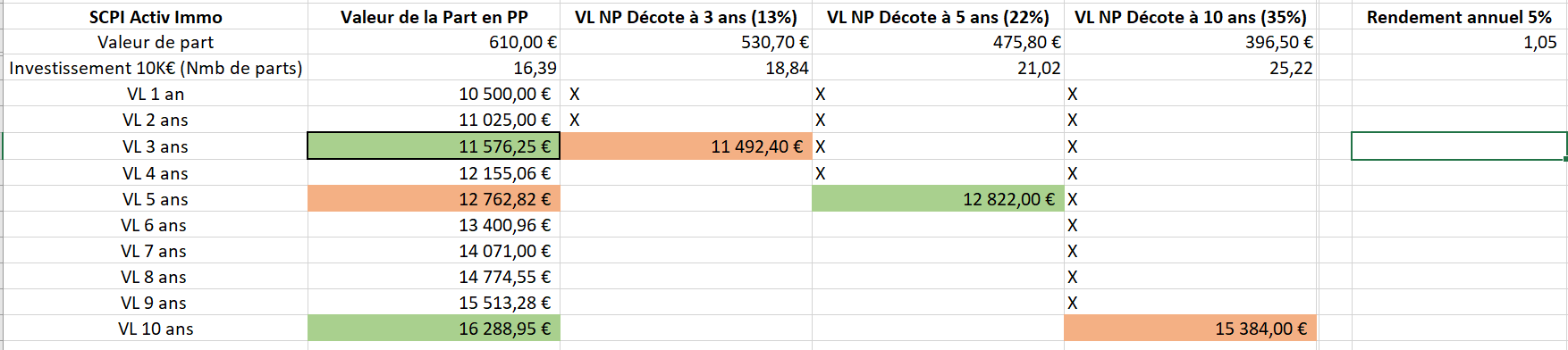

*Répartition : REMAKE LIVE → 20% / Epargne Pierre → 20% / PIERVAL SANTE → 15% / ACTIVIMMO → 15% / Altixia Cadence XII → 15% / Atream Hôtels → 15%

Gros travail de fond sur cette partie assurance vie. Suppression du contrat Linxea Avenir 2 et du contrat évolution vie. Beaucoup d’hésitation sur évolution vie, puisque celui-ci dispose d’un très bon fonds € boosté si 50% UC, mais ne dispose que de trop peu de choix à mon gout pour la diversification de ces 50% UC (Seulement 110 Supports et aucun ETF). J’ai longuement hésité avec Placement direct vie qui a un ratio Fonds € / UC moins avantageux (40/60) mais dispose de plus d’opportunités pour diversifier la partie UC dont les ETF (avec 0,8% de frais de gestion sur les ETF et 0,1% sur les arbitrages et investissements cependant).

Le second gros travail, était sur la diversification des SCPI. J’ai beaucoup lu, Finary, ADI et autres. Je pense maintenant être bien diversifier (Ci-dessous la diversification sectorielle et géographique).

PEA / PEA PME => 175 000€ Actions

=> PEA Fortunéo = 150 000 €

*Répartition : Amundi MSCI Wold = 100% + 1 Action LVMH

=> PEA PME Boursorama = 25 000 €

*Répartition : FONDS INDÉPENDANCE EUROPE SMALL = 100% (J’hésite à rajouter un peu de Fonds Quadrige France Smallcaps C mais les frais sont un peu élevés je trouve, qu’en pensez-vous ?)

Le travail ici à été de simplifier l’allocation du PEA avec un seul ETF (Je vais peut-être en rajouter un second sur le SP 500, au vu de ses performances et de la supériorité des USA pour sur pondérer encore un peu plus). Suppression du crowdfunding immobilier sur PEA-PME au vu des nombreux retours négatifs que j’ai pu voir sur le ratio rendement/Risque défavorable. Je l’ai remplacé par le fonds Indépendance Europe Small (Dommage que le fonds France ne soit plus éligible au PEA-PME).

Pas changement sur la partie PER / PEE / Crypto.

En résumé :

Qu’en pensez-vous ?

Je vous détail sur le prochain post, les réflexions qui sont toujours en cours de mon côté

Encore merci à l’ensemble de la communauté, vous êtes au top