Bonjour à tous,

Je m’intéresse à la finance, l’épargne et la gestion de mon patrimoine depuis seulement quelques mois suite à une conversation avec un ami qui a su me convaincre en m’expliquant simplement comment gérer son argent. Je me suis donc rapidement lancé cet été pour être présent sur le marché via le combo classic PEA ETF World.

Depuis, j’essaye de bien clarifier ma stratégie de portefeuille par rapport à mes objectifs. Et j’aimerai avoir vos avis.

Voici mon profil :

- Homme de 32 ans

- Consultant technique senior dans l’informatique (CRM)

- Salaire 55k brut/annuel

- Vit dans une grande ville dans l’Ouest de la France

- PACSé

Et mon patrimoine :

- Livret A : 6 000€

- PEL : 22 000€

- PEE : 9 000€

- PEA : 7 500€

- 100% : iShares MSCI World Swap PEA UCITS ETF EUR (Acc)

- Résidence principal payée : environ 280 000€

Dette :

- Prêt auto : 150€/mois (reste 2 ans - environ 3-4k€)

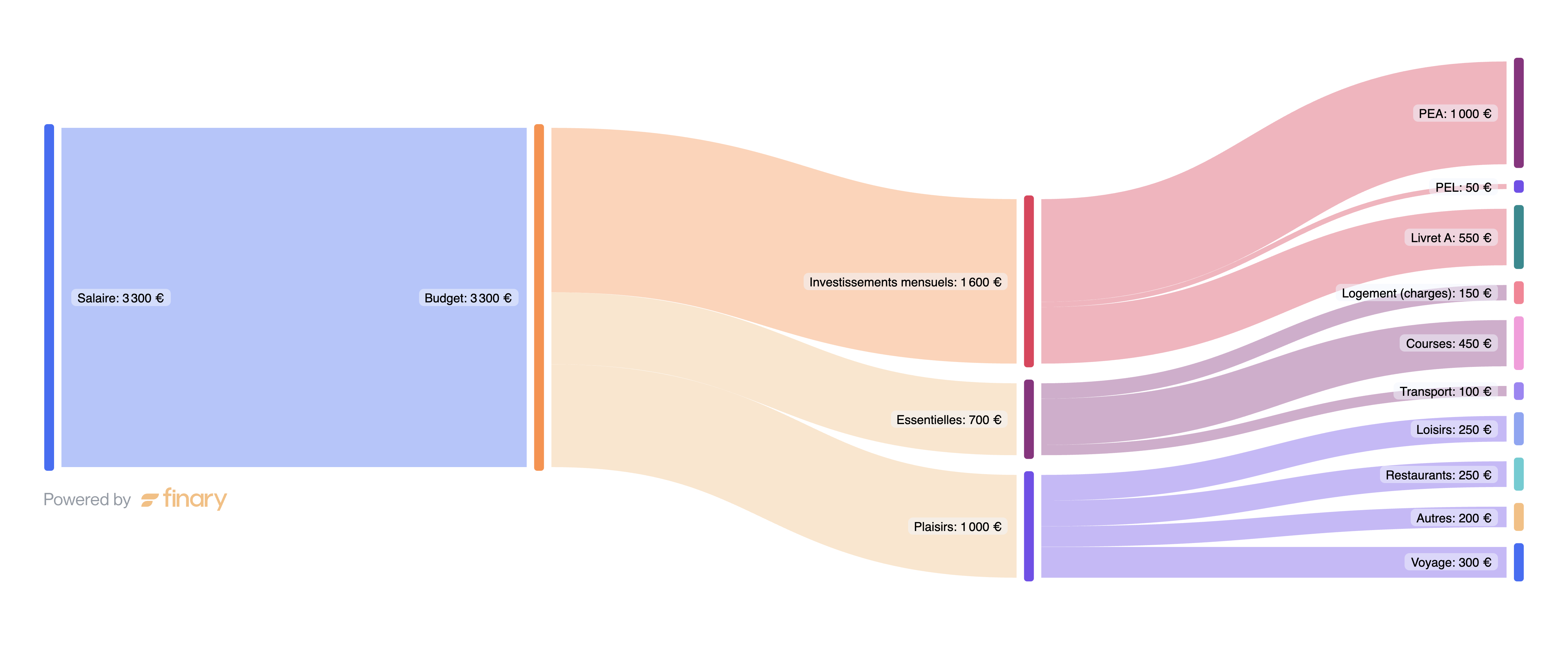

Répartition de mon budget mensuel :

C’est dans un monde idéal. Dans la réalité, j’ai d’avantage de dépenses plaisirs (sorties, cadeaux aux proches, imprévus, etc). Mais j’essaye de suivre cette trame, certes un peu ambitieuse sur le plan épargne.

Mes objectifs

- Je vise une retraite confortable le plus tôt possible (dans 25-30 ans)

- Acheter une résidence secondaire pour ma retraite

- Transmettre à mon/mes futur(s) enfants

Stratégie

Long terme et passif

- ETF

- PEA / CTO / Assurance Vie

- 1 seul ETF pour le moment (World), je ne vois pas de raison de me positionner sur d’autres (frais, temps)

- DCA mensuel (Idéalement 1 000€, plus proche des 500€ actuellement)

- Investissement de somme plus importante ponctuellement (héritage, prime, intérêts perçus via d’autres actifs)

Moyen terme

- Actions/Crypto

- Plus performant

- Cycle de 4-5 ans

- Pouvoir réinvestir les gains sur l’ETF

Questions

1 - Ma Stratégie consiste à faire grossir le plus rapidement possible mon investissement sur l’ETF afin de dégager le plus d’intérêts dans 25-30 ans. Pour cela, je compte sur un DCA (entre 500 et 1000€ mensuel) + ajout ponctuel de somme. En parallèle, je souhaite essayer de faire de la performance (plus risqué) afin de générer des intérêts rapidement et les réinvestir sur l’ETF.

Je pensais à la répartition suivante concernant mon budget mensuel :

75% ETF

25% autres (crypto, actions, etc)

- Est-ce que la répartition semble correcte concernant la stratégie que je veux mettre en place ?

- 25% dans la partie « risqué » est assez ou pas assez pour pouvoir dégager des intérêts suffisant pour alimenter l’ETF sur des cycles d’environ 4-5 ans ?

2 - Concernant cette partie « risqué », je ne sais pas du tout encore vers quoi m’orienter. Il faut que je me renseigne encore un peu plus (notamment sur les cryptos, je n’y connais rien). Mais je ne suis pas contre « essayer » :

- prendre quelques actions par convictions

- Me positionner sur 1 ou 2 cryptos

Est-ce pertinent ? Au sein de ces 25%, quelle part attribuer pour chaque ?

Exemple :

J’ai 1 000€/mois à investir

- 750€ dans l’ETF World

- 250€ pour le reste

- 100€ dans les cryptos

- 150€ en actions

3 - Je cherche à changer de résidence principal à court terme (dans les 1 ou 2 ans). J’aimerai faire en sorte de ne pas avoir besoin de revendre ma RP actuelle pour financer la prochaine (normalement possible grâce au montant du prêt dont je peux bénéficier).

Mais je suis tout de même partager entre plusieurs scénarios :

- Conserver la RP actuelle pour la mettre en location et générer des revenus supplémentaires qui pourra m’aider à rembourser une partie du prêt de la prochaine RP

- Vendre la RP et utiliser toute la somme pour avoir un prêt le plus faible possible (Si j’achète un bien à 400k et que je mets 300k d’apport, il me restera seulement 100k à rembourser en moins de 10 ans)

- Vendre la RP, utiliser une partie en apport et investir une grande partie sur mon PEA en ETF

J’imagine qu’il n’y a pas réellement de bonnes ou mauvaises réponses et que ca varie en fonction de chacun, des objectifs, etc… ou peut-être que si justement ! Et dans ce cas, j’aimerai bien savoir quel est le scénario le plus cohérent ou optimisé.

Merci par avance pour vos retours.

Une très bonne journée ![]()