Je pense que tu n’as pas saisi les subtilités de la fiscalité du contrat de capi pour les personnes morales.

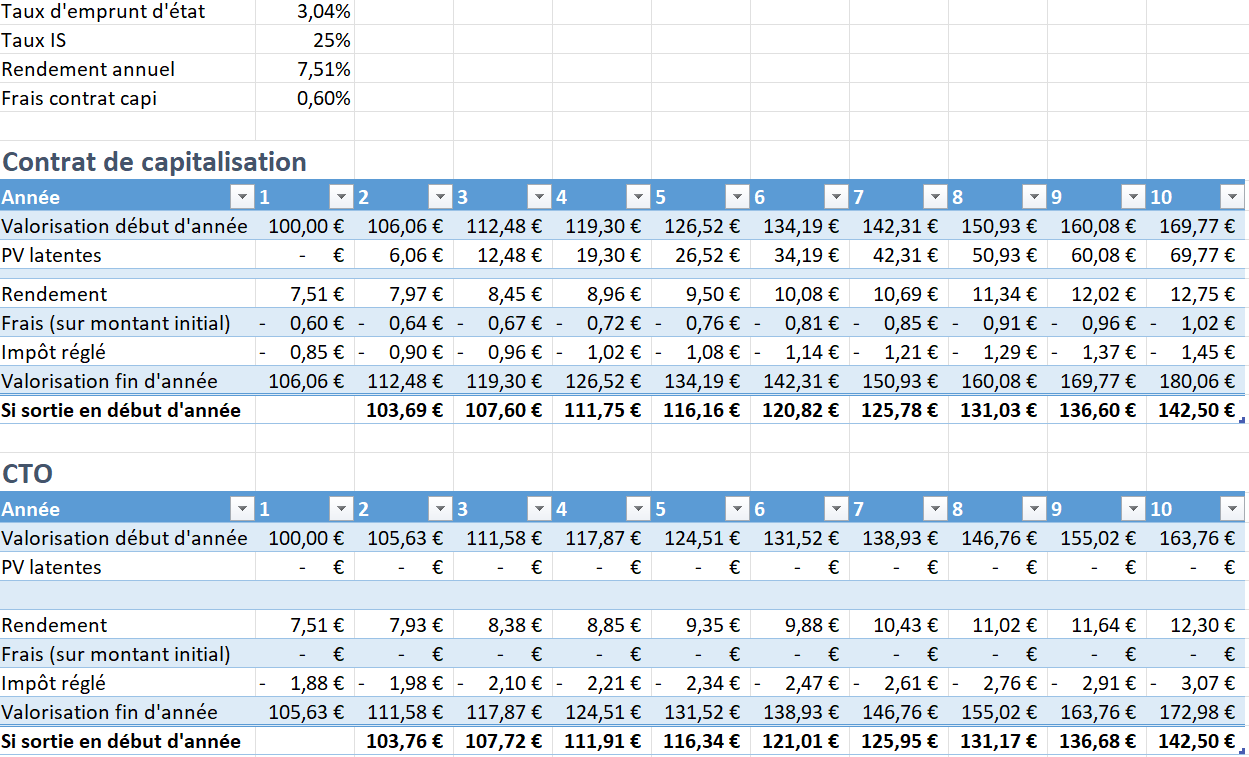

Tous les ans, tu dois régler l’IS sur un pourcentage de la valeur du contrat à la clôture d’exercice (105% x 3,04% avec le taux moyen d’emprunt du mois d’octobre 2024). C’est-à-dire un impôt de 0,89% de la valeur du contrat, plus les frais du contrat (mettons 0,6%). Lors du rachat du contrat de capitalisation, tu devras payer l’impôt sur les plus-values latentes du contrat, qui vont composer (c’est-à-dire 0,25% sur les plus-values composées, moins ce que tu as déjà payé).

En CTO, tu payes l’IS sur les plus-values de l’exercice chaque année, soit 25% des PV de l’années. Lorsque tu récupères les fonds, tu n’as pas d’impôt supplémentaire à payer.

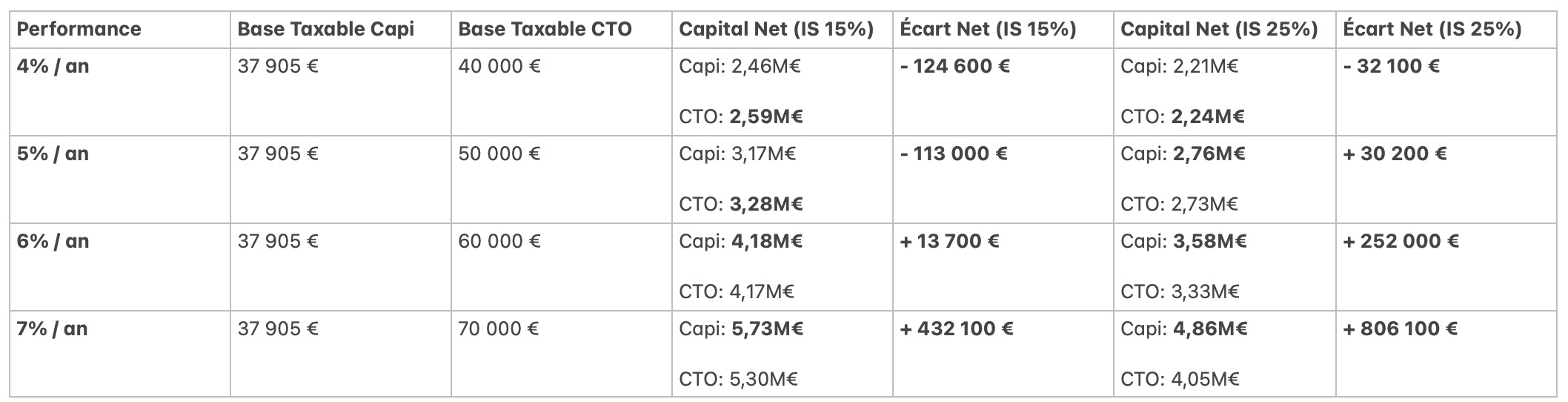

Plus le taux de PV que tu réalises est faible, plus le coût annuel du contrat de capitalisation sera important. A moins de 7,5% de rendement nominal annuel, le CTO gagne.

Si tu fais des pertes une année, tu auras quand même une avance d’impôt sur ton contrat de capitalisation, tandis que le CTO te génèrera un report de déficit.

En outre, si ta société a un bénéfice qui la met dans les 15% d’IS, l’avantage du contrat de capitalisation est encore moindre : ton impôt forfaitaire annuel sera à 15%, mais tu passeras potentiellement dans la tranche à 25% lorsque tu feras le retrait, tandis que le CTO aura été taxé à 15% chaque année.

Tu peux aussi utiliser un léger levier sur ton CTO de personne morale, pour lequel les intérêts d’emprunt sont déductibles, pour compenser l’absence de levier fiscal.

Bref, avec le TME actuel, ouvrir un contrat de capitalisation n’a pas vraiment d’intérêt.