Je suis nouveau dans l’investissement et j’aimerai commencer sans trop tarder. J’essaye de me renseigner un maximum mais j’ai encore beaucoup à apprendre.

Pour mon background, j’ai actuellement 30 je suis frontalier francais travaillant au Luxembourg et je gagne ma vie de manière correctement. (3800eur net après impôt)

Je roule en Twingo 2 depuis mtn 6ans et j’ai besoin de changer car les trajets sont très fatiguant (aller retour fréquent entre Paris et mon appart à la frontière Lux et Lux), j’ai donc décidé de me faire plaisir en achetant une nouvelle voiture. Celle ci est a 26k en occasion mais j’ai une aide de ma famille de 10k dessus. (J’ai la possibilité de payer cash j’ai actuellement 45k sur mon livret…)

Ma question est: Est-il plus intelligent de prendre un prêt auto et d’investir la somme totale en ETF via un PEA et faire de l’interet composé? Ou devrais-je payer cash pour éviter de payer les interets de la banque?

Un pret auto jouera en ma défaveur pour un prêt immo? Je réfléchis a acheter un petit appartement

Merci d’avance, si vous pouvez m’éclaircir cela m’aiderai grandement !

Vus les taux, et la problématique du crédit immo, le mieux est de faire un prêt auto sur 1 an et payer le reste cash.

Tu as du 0.9% chez Cofidis jusqu’au 10/03, ou sinon du 1.9% chez Cetelem.

Un prêt auto (comme n’importe quel autre prêt) rentre dans ton taux d’endettement, donc oui il jouera (en théorie) en défaveur pour un prêt immo (puisque tu pourras emprunter moins que si tu ne l’avais pas).

En théorie hein. En pratique les banques peuvent passer outre le taux d’endettement et si tu fais le prêt immo dans la même banque que le prêt auto, il y a des chances qu’elle n’en tienne pas compte.

Je viens de découvrir cofidis, est-il courant d’avoir ce taux ou est-ce vraiment une offre rare qu’il font ?

Je me pose la même question que @O112, a savoir acheter cash ou a credit mon futur véhicule.

Je pensais attendre avril pour effectuer l’achat, mais avec cette offre cela pourrait accelerer l’achat.

Régulièrement, on voit des offres promo sur les crédits 12mois chez différents organismes de crédit.

Je regarde depuis 6 mois (achat auto qui arrive également), et c’est toujours sur 12 mois que la promo est faite. Dès que la durée est plus longue les taux sont désastreux.

Il y avait aussi du 1.9% uniquement pour 11k€ chez Sofinco, c’est repassé à 3.9% il y a quelques semaines.

Le fait de faire des promos sur 12 mois limite fortement la population ciblée (surtout si on a un crédit immo). Il faut aussi vérifier qu’ils ne nous obligent pas à prendre l’assurance du crédit (et ça je découvrirai dans quelques jours ce qu’il en est)

Perso j’ai eu un taux à 2,75% sur 60 mois à la banque postale il y a ~ un an (et 0€ de frais de dossier / d’assurance), avec le LA et LDD à 3% net, j’ai trouvé ça plus intéressant que de prendre les sous qui étaient sur ces livrets. Et il y a tjs la possibilité de faire un rbmt anticipé si jamais les taux des livrets passent sous le taux du crédit …

Je ne comprends pas leur calcul, c’est meme moins que du 0,9% annuel.

Quel intérêt pour un organisme de crédit de vendre de l’argent à 0,5% sur un an en ce moment ? Booster des stats particulières ?

Non, c’est bien 0.9% annuel : on ne rembourse pas tout d’un coup au bout d’un an, la première mensualité n’est prêtée que pendant 1 mois, la 2nde pendant 2 mois, etc.

Ne pas oublier non plus que la plupart du temps c’est du crédit revolving. Tu rembourses, mais la poche reste dispo (et si tu y pioches, ce n’est plus du tout le même taux d’intérêt naturellement). Et ils ne se lassent pas pour te le rappeler tous les mois lors du décompte du crédit… Et ils sont tellement généreux qu’après ils maintiennent la poche disponible sauf si tu leur dis de clôturer ton compte :-p

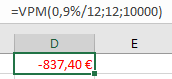

Merci, mais je n’y comprends rien et pourtant ca n’est pas à mon habitude. Quelle est la particularité de ce crédit et/ou des crédits auto ?

Dans le cas de la photo envoyée, on me prete 10.000 aujourd’hui pour acheter un vehicule demain et on me demande de rembourser 11 mensualités à 837,4 et une derniere à 837,36.

Car ils ne te prêtent pas 10 000€ pendant 1 an !

ils te prêtent ~ 840€ pendant 1 an + ~ 840€ pendant 11 mois + ~ 840€ pendant 10 mois + … + ~ 840€ pendant 1 mois.

Idem si tu places 12k d’un coup début d’année sur ton livret A, ou 1k par mois, à la fin de l’année tu verras que dans le 2nd cas, tu auras environ 2 fois moins d’intérêts de versés…

10 000€ à 0.9%par an sur 12 mois, ça fait bien 837.40€

Je vois qu’il ont meme une offre à 0,9% sur 1 an pour des Prets perso.

En plaçant ces 10000 euros sur un support très safe type livret revolut daily à 3,11% (% qui pourrait baisser en Juin selon la BCE mais on irait pas non plus très bas) ou du monétaire daily mieux rémunéré et en soustrayant 837,4 euros de la somme placée chaque mois (je ne cite pas le PEA car les conditions de quinzaine peuvent etre galeres à gerer) tu peux facilement obtenir des interets bruts 3* supérieurs aux interets dùs (48,76 euros) dans le cadre du pret. Bon on parle de petites sommes sur 1 an, mais le principe est interessant.

Quel est leur interet à vendre de l’argent à ce prix de 0,9% ?

Ils sont encore libre d’accepter ou refuser ton dossier.

Ils peuvent par exemple refuser tous ceux qui ne prennent pas l’assurance à ~3%

Cetelem, ça n’a pas trainé : refusé après « étude approfondie de votre dossier » (sans me demander un seul document MDR). Le seul critère objectif de refus est que j’ai refusé de prendre une assurance.

Merci pour vos réponses très interessantes

je pense que Cofidis n’accepterons pas mon dossier pour le pret auto au vu des mensualités qui sont à 837 cela dépassera mon taux d’endettement. J’ai essayé de faire grossièrement le calcule pour 2 scénarios pour de l’interet composé:

1er cas avec emprunt 15k 3ans chez CA (467eur mensualité 1800eur d’interet au total) :

Sur 3600eur salaire net → 1960eur pour loyers, prêt, essence etc… 600eur livret et 600 loisirs

Je peux investir 24k en capital initial ETF et 440eur mensuel

Ca me donnerai au bout de 3 ans 6537eur d’interet pour du 7% d’intêret

2ème cas sans emprunt et achat cash du véhicule :

Sur 3600eur salaire net → 1960eur pour loyers, prêt, essence etc… 600eur livret et 600 loisirs

Je peux investir 5k en capital initial ETF et 900eur mensuel

Ca me donnerai au bout de 3 ans 4 121eur d’interet pour du 7% d’intêret. Cependant je pourrais plus facilement faire un emprunt pour acheter un bien immo.

Qu’en pensez vous? Je me trompe peut etre lourdement dans mes calcules très rapide (ce n’est pas mon fort ahah)

Je pencherai plus pour la 2eme option, j’ai la possibilité d’acheter le bien à 2 et d’avoir un bon apport

J’ai appelé Cofidis, je n’ai aucun emprunt en cours; célibataire et sans enfant et avec un cdi a 4400net avant impot. La meilleure offre proposée a été 3000eur sur 5ans a 21% d’intérêt

Pourquoi Cofidis ? Contactez des banques, c’est leur cœur de métier les crédits.

Comme dit dans un précédent message, perso LCL et La banque postale m’avaient fait des crédits auto à des taux imbattables et sous les taux des livrets. Et bien mieux que les établissements de crédit type Cofidis.

Cofidis avait son offre à 0.9% sur 1 an (d’ailleurs refusé en ne prenant pas l’assurance).

Les offres de crédit auto que j’ai de banques sont à des taux bien mauvais (on parle de 6%+), du coup je me dirige vers un paiement cash en prenant dans l’épargne.