Titulaire d’un crédit immobilier, je me pose aujourd’hui des questions par rapport à la pertinence de le rembourser de manière anticipé. J’aimerais valider ma compréhension des pour et des contre de l’opération.

Crédit (chiffres arrondis) :

Montant emprunté : 190k€

Date de début : Mars 2024

TAEG : 3,7%

Durée : 25 ans

Capital restant dû à date : 183K€

Mensualité hors assurance : 970€

IRA : aucune si les fonds proviennent de mes deniers personnels

Je comprends que faire un remboursement anticipé permet de diminuer le capital restant dû. Les remboursements portent sur le capital et non les intérêts. Exemple : si je rembourse 100k€, je rembourse 100k€ de capital directement et pas, par exemple, 60k€ de capital et 40k€ d’intérêts. Par conséquent, rembourser de manière anticipé me permet de rembourser plus vite le capital et par ricochet, les intérêts.

Ainsi, le taux de mon crédit étant relativement élevé par rapport a ce qui a existé il y a quelques années, je me dis que faire un remboursement anticipé pourrait me permettre de diminuer fortement la durée de mon crédit et économiser beaucoup d’intérêts versés (surtout que je ne paye pas d’IRA). Est-ce que ma compréhension est bonne ?

Selon vous, est-ce que placer le montant du remboursement anticipé (exemple : 100 k€ ailleurs) pourrait me rapporter (beaucoup) plus que les 3,7 % d’économies d’intérêts ?

Bonjour,

As-tu pensé à renégocier ton prêt immobilier ? A mon avis ça peut-être pertinent dans ton cas à 3,7% pour essayer d’être autour de 3%.

En effet, si tu rembourses 100K€, c’est le capital qui sera remboursé donc tu paiereas moins d’intérêts sur les 23/24 ans qui restent.

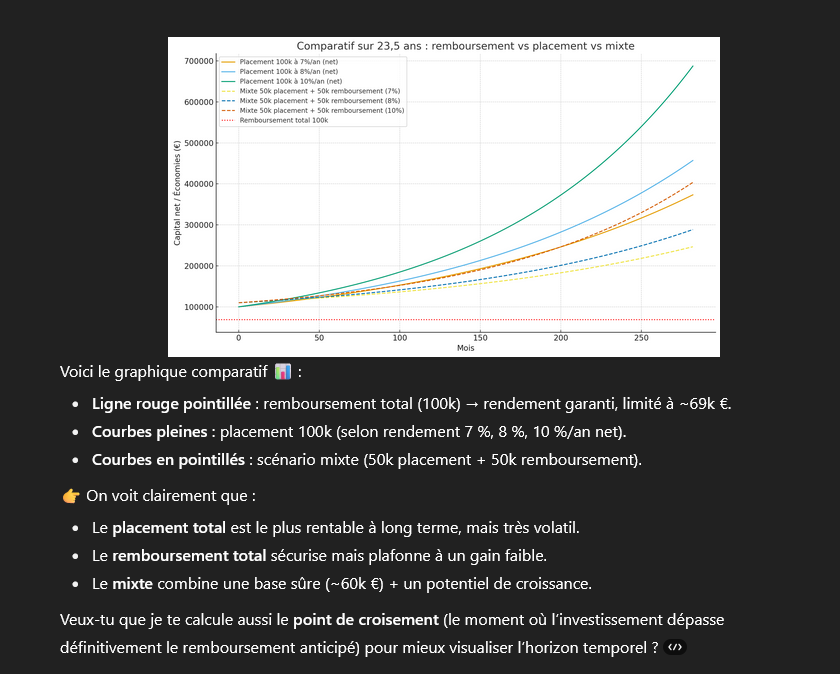

Si tu comptes investir cet argent sur les 23 prochaines années à 8%, tu aurais un capital théorique de 587K€ pour 100K€ investi.

Si tu fais du DCA avec les économies générées par le remboursement anticipé (environ 500€/mois ?), tu aurais 365K€.

Pour moi l’intérêt de rembourser de la dette c’est uniquement si tu n’a pas d’opportunités d’investir ailleurs à taux plus élevé. Par contre si tu veux juste avoir moins de mensualités et être tranquille, tu peux rembourser.

Ca peut rapporter plus oui mais il faut avoir conscience du risque associé

Pour le remboursement anticipé il est possible de demander une simulation de remboursement auprès de la banque, ainsi si la durée diminue il y aura potentiellement une baisse importante du taux

Les deux approches sont totalement differentes.

Est-ce une RP ou un investissement locatif ?

Faire un remboursement revient à augmenter ton apport. Ce capital est donc bloqué jusqu’à la revente.

C’est un peu dommage si tu as l’opportunité d’investir sur d’autres classes d’actifs.

Voir même cet apport pourrait te servir pour de l’investissement locatif.

Il s’agit d’une RP mais que j’ai acheté en me disant que je la mettrai en location assez vite. Je ne pense pas la garder en tant que RP 1 ou 2 ans de plus.

J’avais tenté de renégocier il y a 1 mois ou 2. On me proposait du 3,1 au mieux et en ajoutant les frais divers, cela revenait à quasiment plus que mon taux actuel…

Effectivement une partie de la réponse réside dans ma volonté personnelle de réduire mes dettes et augmenter ma tranquillité vs. tenter de faire fructifier le capital.

Peut-être que demander une simulation auprès de ma banque pourrait me permettre d’y voir plus clair car si le remboursement s’accompagne en plus d’une baisse de taux, cela peut faire pencher la balance en faveur du remboursement anticipé.

En toute hypothèse je dois attendre encore un peu car je n’ai pas encore récupéré la somme qui doit me servir au remboursement anticipé éventuel. Je ne sais pas si ce sera 20/50/70% du montant du capital restant dû. Ca pourrait aussi jouer dans ma décision.

Le fait de rembourser l’emprunt en cours ne sera une « bonne » opération que si elle sert à vous libérer d’un poids d’endettement que vous ne souhaitez plus.

Sinon, malgré que le taux soit de 3,7%, le placement de ces fonds sera sans aucun doute plus bénéfique à votre développement/constitution de patrimoine.

Le fait d’effectuer un remboursement anticipé n’entrainera pas une baisse de taux juste une baisse du coût du crédit.

Votre crédit est assuré sans doute donc c’est une bonne façon de protéger vos proches/famille sans rembourser le prêt.

Avec une telle somme, vous avez de belles opportunités à saisir à mon sens !

Rembourser 100 ke sur un capital restant du de 183 ke n entrainera pas de baisse de taux en discutant avec le banquier alors que la duree sera plus que divisée par deux ? Étonnant

Le taux est contractuel donc il ne baissera pas en cas de remboursement anticipé.

Pour baisser le taux, il faut faire un réaménagement de taux soumis à accord de la banque.

Tout en sachant qu’un réaménagement est de moins en moins profitable plus le montant du CRD et la durée sont bas.

Je t invite a appeler ta banque pour la simulation

Si le conseiller etait pret a faire un geste y a deux mois, avec la reduction de la duree tu auras certainement une offre meilleure

Ensuite a toi de déterminer ce qui est le mieux pour ta gestion

Je suis comme toi la possibilité de rembourser des crédits… mais je ne le fais pas.

Je préfère le réinvestir.

Y a des gens qui font des crédits à 5,15% pour financer des parts de SCPI … si il te lisaient ils diraient que tu es fou de ne pas en profiter.

Mais je te comprends avoir l’esprit libre des fois est plus important que la logique des chiffres.

Quand je me pose ce type de question, en général, je fais un tableau excel en comparant les différents scénarii.

Dans ton cas, si tu envisages de louer ce bien, je te conseille de garder ton prêt. Tu pourras déduire tes intérêts d’emprunts de tes revenu locatifs, et avec les 100K tu pourras faire d’autre investissement.

D’un manière générale, je considère que pour de l’investissement immo il fout minimiser son apport personel pour optimiser son rendement.

Ton problème c’est que tu n’es pas à l’aise avec l’idée d’avoir un endettement.

Pour ma part, je ne rembourserai pas de crédit par anticipation sauf circonstances particulières.

J’ai liké l’un des commentaires te suggérant d’investir sur d’autres classes d’actifs.

Si les taux français augmentent alors l’écart de taux va diminuer. Tu pourrais placer avec 0 risques de l’argent à 3,7% ou alors il y a des actions à dividende qui proposent ce rendement (ou mieux), j’ai par exemple du Rubis.

Si les taux baissent tu peux renégocier ton crédit en gardant la même mensualité et en faisant baisser la durée du crédit.

Tu te prives en remboursant de manière anticipée de marges de manœuvre. 3,7% c’est très très faible.

Tu as plein d’actions qui font mieux, regarde par exemple carrefour.

Ce choix d’un remboursement anticipé démontre une méconnaissance de comment fonctionne l’argent.

Bien sûr, il y a des cas où l’on peut rembourser de manière anticipée, je pense par exemple à un RP où il te reste quelques années de remboursement.

Tu la rembourses de manière anticipée et tu veux réacheter de l’immobilier (à l’étranger, résidence secondaire…) et tu mets ta RP en garantie pour avoir un nouveau prêt.

Merci pour ces conseils même si se poser la question de la tranquillité d’esprit de réduire ses dettes ne veut pas dire que je méconnais le fonctionnement de l’argent si tant est que cela veuille dire quelque chose.

La tranquillité de l’esprit est une vue de l’esprit.

Tu dois raisonner en termes de gestion du risque.

Est-ce que tu prends l’avion de temps en temps ?

Sur la plupart des compagnies opérant en Europe tu sais que le risque de te crasher en avion est proche de 0.

La tranquillité absolue n’existe pas.

Donc ici, avec ton crédit tu dois étudier ta gestion du risque et si tu as un crédit classique, la banque et l’état l’on fait pour toi, ils demandent à ce que tu ne soit pas endetté à plus de 35%

Tu dois au contraire te poser la question de comment tu vas placer cet argent à un meilleur rendement net que celui que t’as prêté la banque avec un capital garantit (au moins en partie)

Oui, l’argent représenté par des chiffres sur un relevé de compte ou un écran d’ordinateur est une notion abstraite et il faut connaitre comment il fonctionne et comment fonctionne la monnaie. Il y a bien une signification derrière le fonctionnement de l’argent.

Mettre tous ses œufs dans le même panier est la règle d’or en matière d’investissement.

Le crédit est un levier pour acquérir et pouvoir constituer ton patrimoine. Si ton projet à moyen terme est de louer ce premier bien et d’en acquérir un second, il faut commencer à penser à ton apport. Donc avoir un capital disponible.

Maintenant, si comme moi, tu préfèrerais que tes mensualités de 940 euros remboursent majoritairement ton capital et non les intérêts + assurance emprunteur. Je t’invite à procéder à un remboursement anticipé.

Tu auras deux choix possibles: soit réduire la durée de ton emprunt ou alors le montant de remboursement en conservant la durée initiale.

D’un coté, en fonction de la somme, tu vas gagner des années de remboursement et le coût total de ton bien (capital+interets+assurance) en sera diminué.

De l’autre, tu vas générer du pouvoir d’achat et diminuer ton taux d’endettement ce qui va te permettre d’envisager ton deuxième bien.

Donc rembourser, je pense que c’est une bonne chose et cela permet de faire de belles économie surtout en début de crédit comme toi. A toi, de prendre de prendre ton tableau d’amortissement et de trouver le bon compromis entre le remboursement du capital et les coûts associés.

Quant au restant de ton capital, comme le conseil Thomas, tu investies en attendant que ton 2 ème projet murisse.

Il faut faire des simulations d’interet composé pour les 2 cas avec le % net net de ton portefeuille, le saint graal effet de levier ne fonctionne pas à tout les coups.

Si tu places tout sur le nasdaq 100 et que tu aimes le risque : gardes ton emprunt si par contre tu es prudent diversifier y a forte chance que payer cach soit plus rentable.

Merci pour vos réponses. Grâce à vous tous j’ai bien conscience des avantages et inconvénients de chaque formule. Je vais étudier cela en détail pour faire mon choix.