J’ai mon épargne salariale à la CIC où je place chaque année la totalité de la somme avec l’abondement.

Il y a la possibilité de demander une avance par crédit en ne payant que les intérêts pendant 5 ans.

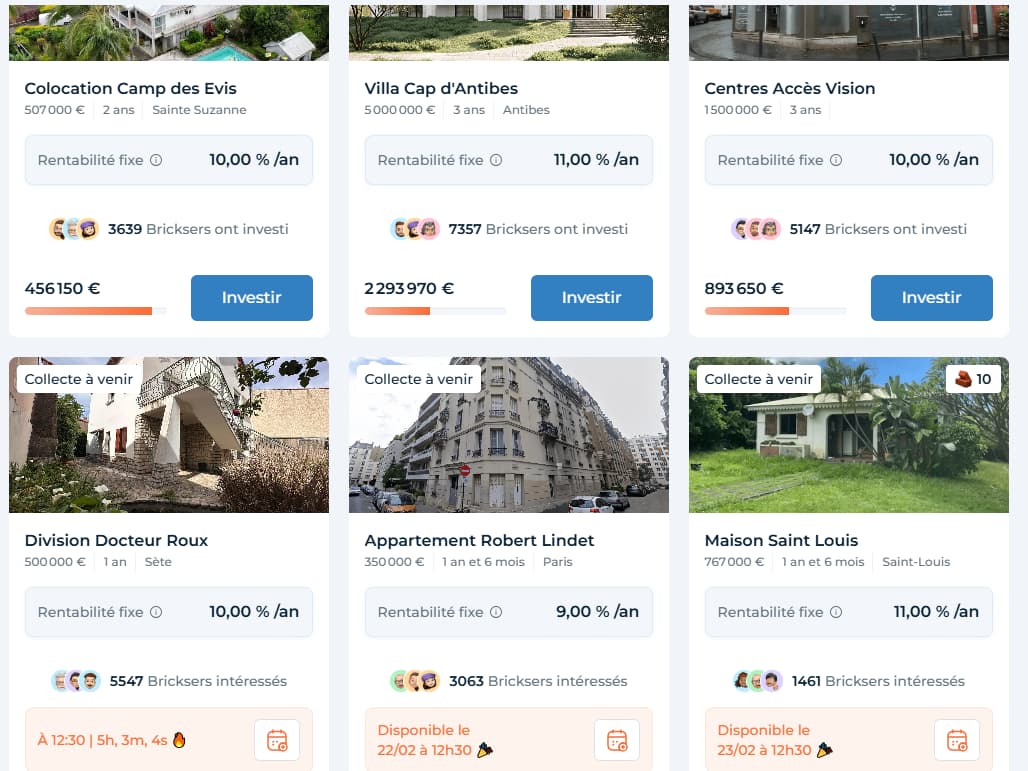

Depuis 1-2 ans, je place souvent une partie de mon épargne sur Bricks avec des rendements de 9% à 11% bruts sur 1 à 3 ans.

Je me pose la question si cela ne vaut pas le coup de mettre aussi en crédit l’épargne salariale, dans la capture ci-dessous, j’emprunterai 50% de mes fonds placés :

Cela ferait des mensualités à 41.58€ pour env. 83€ d’intérêts.

Je ne vois pas trop de risque vu que j’ai 2 fois la somme empruntée sur Épargne Salariale + 1x sur le LEP.

Quelqu’un a déjà fait ce genre d’investissement ?, ça me stress un peu au vu des montants, jouant plutôt la sécurité ^^

Savoir si il y a des clauses particulières ou pièges à éviter ?

D’abord une chose, l’investissement en bourse à crédit (c’est-à-dire en utilisant l’effet de levier) démultiplie le risque dudit investissement : si la valeur de ton investissement chute drastiquement, tu seras quand même redevable du capital et des intérêts.

De plus, tu devras nécessairement te positionner sur des investissements un minimum risqués, car pour que ton opération soit au moins rentable, il faut qu’elle te rapporte + de 5,45% annualisés (ton TAEG). L’histoire démontre que c’est tout à fait faisable, mais

Les performances passées ne préjugent bien sûr pas des futures

Nous sommes à un plus haut historique sur quasi tous les marchés, la probabilité qu’une correction importante ou qu’une crise survienne dans les 5 ans est loin d’être nulle

Cela dit, si ton profil d’investisseur et surtout ton horizon de placement le permettent, l’investissement à crédit est un des moyens les plus offensifs pour s’enrichir - il s’agit en fait de placer des fonds qui ne te sont pas propres par nature pour en tirer un gain ( = effet de levier). Mais comme expliqué, tu devras nécessairement te positionner sur des actifs « risqués » et de long-terme, car tu dois battre 5,45%/an pour ne serait-ce qu’être rentable.

In fine, si tu es quelqu’un de plutôt prudent, je te déconseillerai personnellement d’investir à levier, le jeu n’en vaudra pas la chandelle et tu auras une pression supplémentaire

Mon épargne (double du prêt) reste sur CIC en action et autres…

J’ai 10k sur le LEP au cas où…

Donc 3 fois la sommes emprunté.

De plus je reçois les intérêts chaque mois sur Bricks (donc réinvestis pour les intérêts composés) + le capitale à la fin, en diversifiant sur plusieurs bien, je limite grandement les risques.

Le taux reste important c’est clair, je vais peut être attendre fin avril sur la révision du taux…

Je ne trouve pas que ce soit une bonne mauvaise idée, bien au contraire, en revanche je ne suis pas sûr que j’utiliserais Bricks comme support pour l’investissement.

La société a quand même démontré par le passé qu’elle prenait des libertés avec la réglementation, il y a pas mal de casseroles autour du dirigeants, et pour être prêteur moi-même, je trouve que la qualité des projets est de plus en plus discutable.

Je viserais plutôt de la diversification.

À la rigueur, à votre place j’irais jusqu’à mettre 1kEUR sur Bricks, mais j’essayerais d’employer autrement les 9 autres kEUR.

1 autre sur Realt peut-être ? 1 keur dans un fcp de Bpi France pour aller chercher la rente du private equity ? qq parts de Corum…

Il ne s’agit pas d’immo mais d’obligations envers des promoteurs immobiliers d’où les taux élevés car ton risque ne porte pas seulement si ton promoteur arrive à vendre son bien immobilier mais également sur ton promoteur.

C’est regrettable qu’ils mettent en avant les biens que tu vas financer plutôt que la santé financière du promoteur que tu vas financer

Une Brick est une obligation d’une valeur de 10€ qui permet de participer au financement d’un bien immobilier.L’achat d’une brick vous permet de bénéficier de revenus (intérêts) qui vous sont reversés tous les mois.