Bonjour,

je suis investi en ETFs action dans mon PEA et pour l’instant sur mes contrats d’AVs pour la partie sécuritaire (Fond Euro et obligations). Vu le nombre limité de ETFs obligataires éligibles aux contrat d’AV je me demandais si je ne ferais pas mieux d’ouvrir un CTO UNIQUEMENT pour investir en obligations. En effet, vu les frais de gestion des contrat d’AVs (0.5% pour les plus bas) et vu que je compte être investi pendant + 20 ans, je me demande s’il n’est pas préférable de payer à la logue la Flat Tax sur les PVs plutôt que de payer les frais de gestion annuelle…

Est-ce que quelqu’un s’est penché sur la question?

1 « J'aime »

Bonjour Marc,

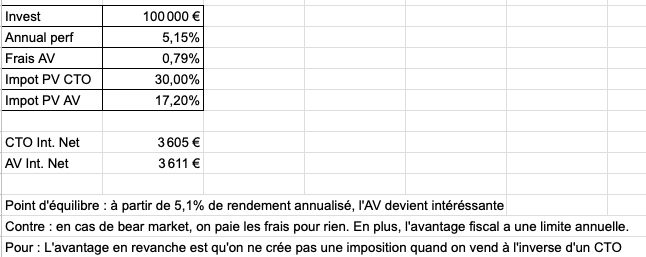

J’ai effectué certains calculs car je me posais la meme question pour les placements à rendements potentiels modérés sur AV vs CTO.

Sur Boursorama, qui applique des frais de gestion à 0,75% par exemple + à moindre mesure de légers frais sur la performance, j’ai trouvé qu’il fallait avoir un rendement annualisé à long terme supérieur à 5,1% pour battre le frais de gestion de l’AV. De plus, cela suggère de raisonner long terme et surtout, etre sur à 100% que lors du retrait son AV sera mature (+8 ans) et les interets annuels sous le plafond de 4600e par personne ou 9200e par couple.

Voici un petit exemple :

Si les frais de gestion du contrat sont de 0,5% alors le point d’équilibre se situe beaucoup plus bas, vers 3,35%

Je suis pret à me faire challenger mon raisonnement si certains ont des inputs autres que ceux listés ci-dessus.

Merci @NinjaFinance pour ton calcul. Mais pourrais-tu me donner le détails de ton équation STP pour trouver le point d’équilibre?

Ensuite, vu les conditions nécessaires pour pouvoir bénéficier de l’abattement, je me demandes réellement si l’avantage fiscal vaut vraiment la peine : en effet, on nous parles d’abattement mais curieusement les montants de l’abattement n’évolue pas avec l’inflation… Dans 20 ans les 4600€ d’abattement n’auront pas du tout le même pouvoir d’achat qu’actuellement… je suis le seul que ça inquiète que les plafond pour l’abattement n’ont pas l’air d’évoluer?

Pour le CTO, il faudra bien sûr prendre un ETF capitalisant afin de ne pas se prendre 30 % de flat tax lors du versement du coupon.

oui bien sûr celà va de soit @Eudes … mais t’aurais tu posé la même question que moi par hasard? car j’ai l’impression que nos AVs sont de réelles arnaques à long terme…

En AV, il y a linxea Vie qui est bien fourni en Etf obligataires (une quatantaine)

|

1 « J'aime »

oui mais les frais de gestion passe à 0.6%… J’ai préfère choisir l’assureur spirica même si aucun etf obligataire n’est éligible en mode gestion libre alors qu’ils sont éligibles en gestion piloté!! du n’importe quoi spirica… Du coup, je pense que je vais me rabattre su le lifeguard 20 80 de Vanguard (80% obligations + 20% ETF FTSE)…

1 « J'aime »

Bonjour, le CTO est effectivement moins cher au bout de 22 ans, pour des FG en assurance-vie de 0.6%, cela permet de couvrir les 12.8% de fiscalité applicable au CTO (12.8 / 0.6 = 21.33). Sous conditions de faire un buy and hold sur la position pendant 22 ans ! Et de ne rien avoir à faire d’une éventuelle transmission de son capital hors succession.

Les A/R en AV ne coutent rien, au contraire d’un CTO. Et un buy and hold pendant 22 ans sur un ETF Oblig, cela ne doit pas être forcément sympa à voir…

Vu la tête actuelle de la courbe de taux euro (elle est pratiquement flat de 4 à 20 ans), ce serait plutôt des placements de court terme. Mais à chacun sa stratégie, la richesse est dans la différence ![]()

2 « J'aime »

Salut @Sined77 ,

Très pertinent ton commentaire mais même si les taux baissent, il va bien falloir sécuriser ton épargne essentiellement sur des obligations ou fond Euro…![]()

Après, de toute façon je ne prend pas d’obligation à plus de 3 ou 4 ans d’échéance… Donc en effet ce sont des placements court terme… Mais vu qu’il va bien choisir des supports moins risqué je me tâte à ouvrir un CTO juste pour cette poche sécuritaire avec des obligations (datés de préfèrence) car la palette d’etf obligataires doit être pas mal comparé aux AV… Mais je n’ai pas suffisamment de recul pour savoir qu’elle est le meilleur support…

1 « J'aime »

Bonjour,

Je ne sais pas s’il faut réfléchir séparément soit CTO, soit AV pour l’obligataire. En effet, il faut aussi penser que la fiscalité des enveloppes peut évoluer dans les prochaines années. En conséquence, de mon côté, je loge de l’ETF obligataire en AV (Linxea Vie) et en CTO. Les rééquilibrages seront ainsi plus faciles et moins douloureux fiscalement grâce à l’AV. J’utilise le CTO pour buy and hold du global aggregate bonds (VAGF/AGGG).

1 « J'aime »