Je suis debutant en finance, cela fait que quelques semaine que je commence a m’y interesser.

Je suis tombe par hazard sur l’assurance vie de ma grand mere et j’aimerais connaitre votre avis.

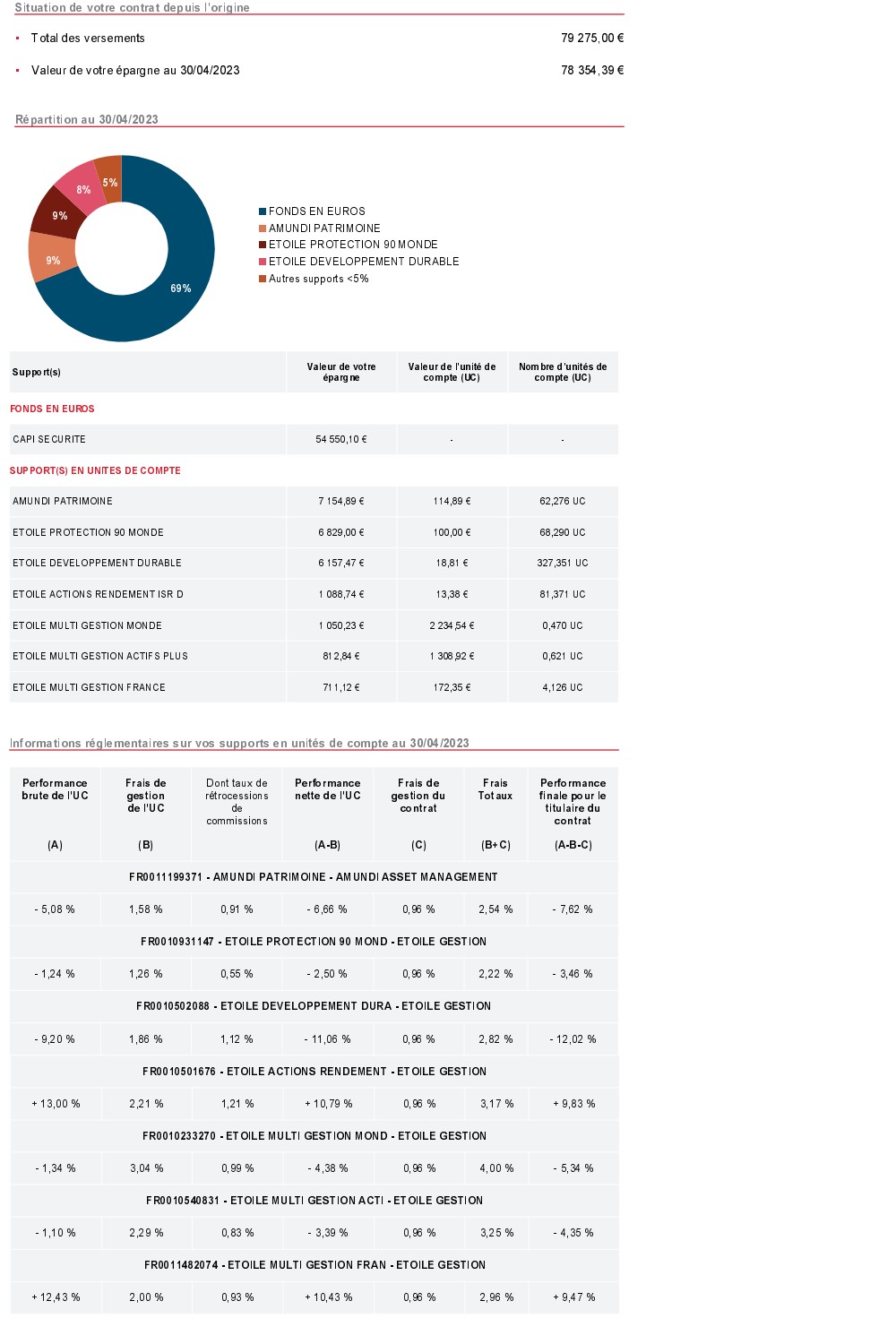

Voici les donnees:

Ma grand mere a 82 ans

L’AV a ete ouvert en Janvier 2015 en gestion libre (supports choisi par son conseille)

Le capital initial a etait de 80000 EUR,

Aujourd’hui (apres un peu plus de 8 ans) elle en vaut environ 78000 EUR

Je ne pense pas qu’il y a eu de versement intermediaire et il n’y en aura pas dans le future.

L’AV est uniquement en vu de sa sucession a ces 3 enfants

Quand je vois les frais appliques, j’hallucine !!! et je suis convaincu qu’il faille faire quelque chose.

Du coup ma quesiton c’est quel serait les impacts et le cout si jamais on venait a fermer cette assurance vie pour en ouvrir une nouvelle ailleurs avec moins de frais et avec des supports plus performant.

Je vous joint le releve trimestriel avec le detail des supports et des frais.

Bonjour,

ben là oui c’est le contrat d’AV à l’ancienne avec le sourire du conseiller , et clairement oui les frais grignotent le capital.

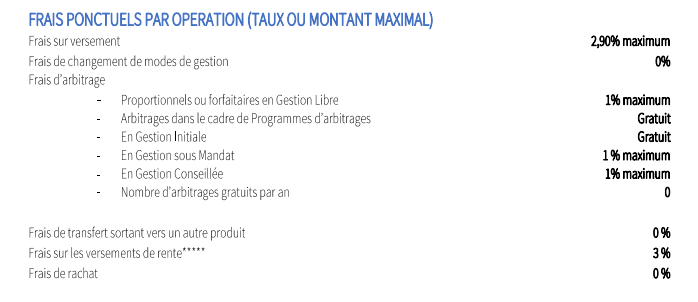

2,9% de frais sur versement

3% sur la rente

0,96% de frais d’enveloppe🥺

De 1,26% à 3,04% sur les fonds!

J’ai pas regardé les fonds et leur performance. Mais oui là il faut agir. Peut être dans un premier temps arbitrer pour stopper l’hémorragie en étudiant bien chaque fond.

j’ai le même cas avec ma mère avec une AV ouverte depuis bien plus longtemps chez BNP (agence physique).

Fermer et ouvrir n’est pas envisageable à cet age là du coup j’attends que ça soit possible et je vais transférer l’AV sur Lucya Cardiff : seul contrat décent en restant chez Cardif tant qu’assureur.

Mon conseil: regarde qui est l’assureur et une fois que tu le sais, cherche parmi tous les contrats qui ont les même assureur : t’as le droit de changer de contrat tant que tu restes chez le même assureur.

Alors je ne sais pas si le jeu en vaut la chandelle de clôturer mais qu’est ce qui va se passer si vous décider de clôturer :

-Pas de plus value réalisée (-2000 euros de solde)

-Donc elle devrait récupérer ses 78 000 euros restants (sous 2 mois maximum)

-Ouvrir une assurance vie en ligne (plus avantageuse : au mieux : 0.5% de frais tout compris, sans frais de versements) mais quid de l’utilisation ? d’internet ? Votre grand mère est t’elle à l’aise avec internet en gestion libre ? Si oui, le sera t’elle dans 5 ans à 87 ans ? dans 10 ans à 92 ans ? …

-Ouvrir une assurance vie en ligne en gestion pilotée ? (0.9% de frais par an minimum type Yomoni, Nalo). Quid d’internet ? (idem mais plus facile )

-Quid de la succession : cela ne changera rien puisque les premiers versements ont été fait alors qu’elle avait 74 ans (2015) donc statut quo sur ce thème la.

L’impression que j’en ait en écrivant, est qu’il n’est peut être pas judicieux de la clôturer (age avancé de 82 ans) et de laisser votre grand mère avec son conseiller physique pour les rachats et questions si besoin… Par contre , revoir les supports, quitte à mettre un max sur fond euros pour sécuriser le capital et supprimer les frais des fonds actifs… Après il n’y aura plus de rentabilité mais elle devrait conserver son capital et c’est peut être le plus important pour elle.

Ou alors faire une donation de son vivant (mais la c’est une autre histoire) et aux enfants de mettre sur des assurances vie en ligne et gestion libre.

A vous de voir,

Ceci n’est pas du tout un conseil mais une réflexion,

est-ce que tu es certain d’avoir compris tout ce qui implique de clôturer un contrat existant et en ouvrir un nouveau?

est-ce-que tu es certain d’avoir compris la différence entre clouter une AV+en ouvrir une autre et un transfert?

Est-ce-que t’as essayé de te renseigner pour l’ouverture d’une nouvelle AV après 80 ans?

J’ai l’impression que non et ça m’étonnerait que tu sois à ce niveau de connaissance après quelque semaine car par exemple tu passes aussi à coté des implications d’imposition (par exemple comment profiter d’une possible sortie en moins-value).

S’il n’y a pas d’âge maximum légal pour souscrire une assurance vie, il est possible qu’un assureur limite les ouvertures de contrat à des épargnants âgés de moins de 85 ans. Il s’agit là d’une recommandation de la Fédération française de l’assurance (FFA). Celle-ci demande à ses adhérentes de limiter les adhésions de clients d’un « âge élevé ».

Conseil non-technique et sans connaître le contexte : parle plutôt avec les héritiers (tes parents/oncles ou autres) car ils sont les premiers intéressés et ayant droit (sauf dispositions différentes). On pourrait, même si tu agis en complète bonne foi, t’accuser un jour d’avoir influencé ta grand-mère pour en tirer avantage ou les nuire; « on venait à fermer »: non c’est elle qui décide/fait, pas « on ».

Avez vous réfléchi au fait que les versements en AV après 70 sont soumis aux droits communs de succession, vous perdez donc l’avantage principal de l’AV en cas de succession si vous la fermer pour en ouvrir une autre.

Le transfert est pour moi la meilleure option.

@AlexIT merci pour vos remarques pertinentes. En effet il ne faut pas se hater et bien prendre tout en compte. C’est pour cela que j’en appel a votre savoir et experiences etant donnee que la mienne est limite.

@MrPierrick C’est une question en effet a se poser. Merci pour l’avoir mise en evidence.

Etant donnee que tous les versements ont eu lieu apres ses 70 ans, au deces, elle sera taxé de 20%?

Ne vaut-il pas mieux qu’elle donne de son vivant? environ 26000 EUR pour chaque enfant. (abattement de 100 000 EUR donc pas de droits de donation à payer).

C’est un peu dommage d’essayer de faire du rendement si c’est pour en donner 20% a l’etat.

J’essai de me faire une vision global pour elle et pour moi plus tard afin de ne pas avoir de mauvaise suprise et surtout d’etre informe afin de prendre les meilleurs decisions.

Ok, passe sur un CTO et t’en aura pour 30%, sinon achète une belle bagnole et t’en auras pour 22%. Je t’invite à lire à nouveau ce que tu as écrit et à développer le sujet sans nous le communiquer