Bonjour à tous !

Je m’appelle Tristan, j’ai 39 ans et je suis un simple prolétaire à ce jour.

Pour vous expliquer ce qui me guide rapidement ici, malgré un avis médicale fait à ma femme qui disait que nous n’aurions pas d’enfant, une force supérieure en a décidé autrement ou une erreur du médecin… Bref.

Miracle une petite fille est née et se porte bien, ce qui m’a poussé à m’interroger sur son avenir, je lui souhaite que le meilleur…

Mais chaque matin je me lève et regarde les infos, chose que je ne faisais plus avant sa naissance et j’ai peur…

Je sens qu’on approche de moment très difficile en France et que je n’aurais pas beaucoup de marge de manœuvre pour investir dans l’avenir de cet enfant… Et c’est le mot investir qui m’a frappé.

J’ai commencé à faire des recherches, je suis même aller me commander l’investisseur intelligent chez mon libraire, puis je suis tombé sur une pléthore de chaine Youtube parlant d’investissement.

Finary a nettement retenu mon attention et merci encore pour ce contenu !

Me voilà maintenant à partir de rien ou presque, fin 2024 à 39 ans, avec une année 2025 qui s’annonce plutôt rouge…

Je suis à présent en pleine étude de gestion de mes finances à tracker mes dépenses à revoir ma manière de vivre pour ne plus être un simple consommateur…

Ce n’est clairement pas facile, des années d’habitudes à revoir.

Je m’interroge pour la suite, la stratégie d’investissement.

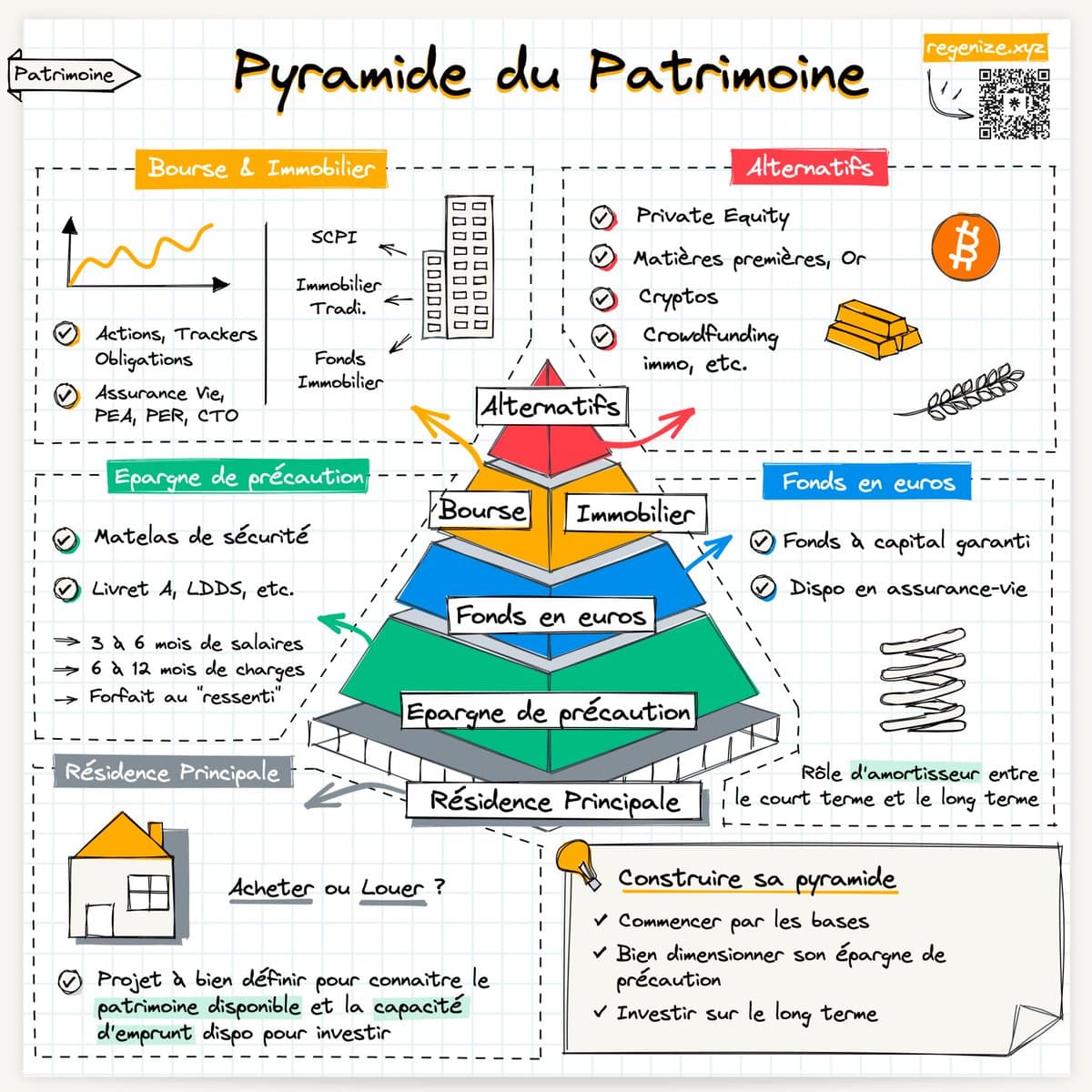

J’ai cru comprendre que le plus simple serait d’investir petit à petit et sur le long terme, même avec un capital de départ insignifiant, cela serait intéressant.

Donc si j’investis sur le S&P 500 et le MSCI World se serait déjà plutôt intéressant, car se sont des ETF qui en eux-même sont déjà très diversifié.

Je vais débuter avec 1000€ pour ensuite chaque mois injecter environ 200~300€ sur ces ETF.

A quoi puis-je m’attendre sur 10-20-25 ans ?

Devrais-je encore plus me diversifier et choisir des investissements plus ciblé (enfin quand je commencerais aussi à être plus instruit dans le domaine) comme dans Total énergie ou certaines banques ?

Et surtout parmi tout les traders, lequel choisir pour quelqu’un qui part de presque rien ?

J’avoue avoir du mal à bien tout comprendre encore, un gros manque de culture sur le sujet.

Je travail beaucoup sur moi, ma famille à changer déjà notre manière de penser en plus de mon travail, sans oublier le petit bout…

Donc je ne vais pas avoir beaucoup de temps mais je ferais tout mon possible pour changer l’avenir de cette petite.

Je vous remercie d’avance pour vos réponses et d’éclairer ma jeune lanterne dans ce nouveau monde.