Je veux avoir l’avis de la communauté finary. Je suis sur une stratégie 100% ETF aujourd’hui en DCA. Mais j’aimerai avoir des retour sur d’autre stratégie en plus du PEA pour augmenter ma performance et potentiellement améliorer mon rendement.

je suis sur TR avec un PEA : World MSCI / EURO Stoxx 50 / EM.

Comment diversifier encore plus mon PEA avec pourquoi pas d’autre ETF ou surtout avec des actions ?

Comment utiliser au mieux mon CTO pour ne pas faire de doublon ?

merci par avance je suis preneur de toute expérience et de tout conseils

Hello,

Avec World + EM tu es déjà exposé à l’ensemble des marchés boursiers (Stoxx fait doublon mais tu dois le savoir).

Pour diversifier ton PEA encore davantage je ne vois que les small caps (Russell 2000) mais intérêt limité.

Pour aller chercher de la perf tu peux regarder côté ETF à levier (CL2 notamment) mais attention à bien te renseigner sur le sujet.

Sinon sur CTO c’est plutot des stratégies complémentaires que tu peux viser :

ETF smart beta type Momentum

NTSG

Au delà de ça, la vraie diversification c’est d’avoir plusieurs classes d’actifs.

Sur le smart beta, je crois qu’une stratégie multifacteur peut aussi marcher / améliorer la performance. Personnellement je fais value et momentum, dont les primes (rendement de la stratégie moins rendement du marché) sont négativement corrélés

Très intéressant NTSG. Mais je le vois plus comme portefeuille cœur et pas comme élément diversifiant, non ? L’exposition long est celle d’un 60/40 global

Je ne connais pas la stratégie multifacteur, le principe c’est juste d’acheter 2 smart beta différents mais décorrélés ? Tu as des analyses là dessus ?

Oui NTSG c’est plus un coeur de portefeuille tu as raison, par exemple pour continuer sur CTO une fois son PEA rempli. Mais ça expose au marché des obligations donc on peut le voir aussi comme de la diversification.

En tout cas il gagne à être connu c’est une vraie pépite.

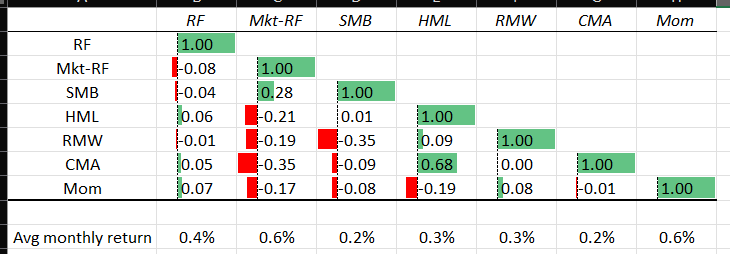

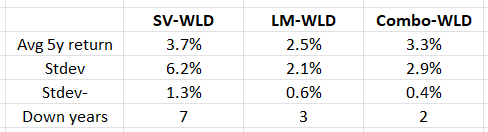

CORRELATIONS ENTRE FACTEURS

On constate que les différents facteurs ne sont pas corrélés (source des données : Kenneth French, données US 07/1963-06/2025)

L = Large caps (top 30%)

S = Small caps (bottom 30%)

V = Value (high book-to-market)

Q = High profitability

M = High momentum

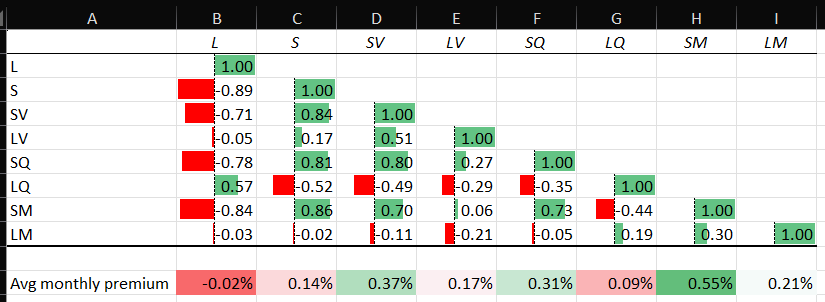

BACKTEST ETF MSCI

N.B.: j’ai choisi de combiner deux fonds (LM+SV) plutôtu qu’un seul ETF multifactor (e.g., MSCI World Diversified Multiple Factor, AVWC, JPGL, etc.)

Je me suis concentré sur la combo Momentum + Small Cap Value (Données MSCI, net total return en USD), avec rééquilibrage annuel au 1er janvier

WLD = MSCI World

SV = MSCI World Small Cap Value-Weighted (~80% ZPRV + ~20% ZPRX ou AVWS)

LM = MSCI World Momentum

Combo = 50% SV + 50% LM

Avg 5 year return = TCAM sur 5 ans de l’indice - TCAM sur 5 ans du MSCI World

Stdev = écart type

Stdev- = écart type des valeurs négatives (les valeurs positives sont ignorées)

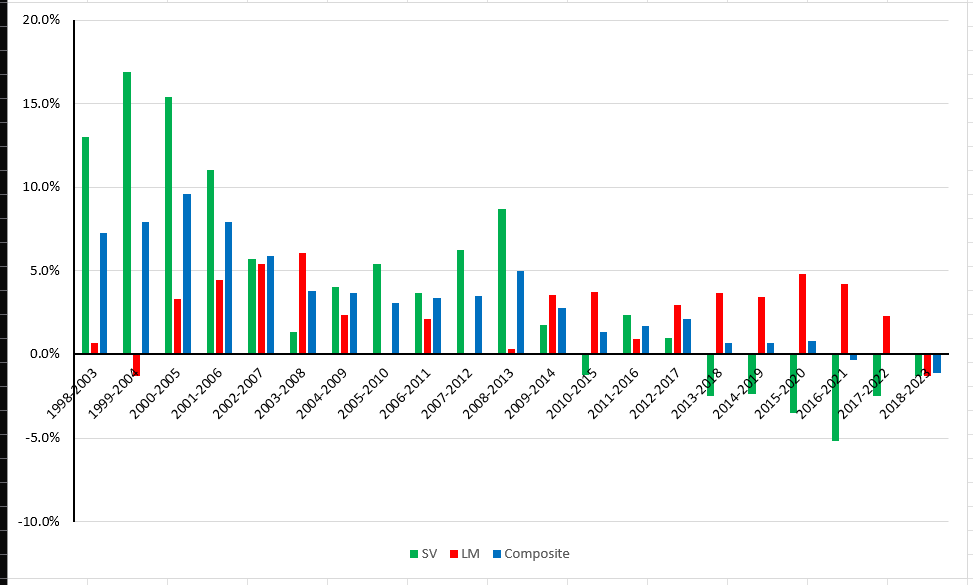

Down years* = Nombre de périodes où l’indice fais moins que le MSCI World (sur 26)

(*) Périodes de 5 ans

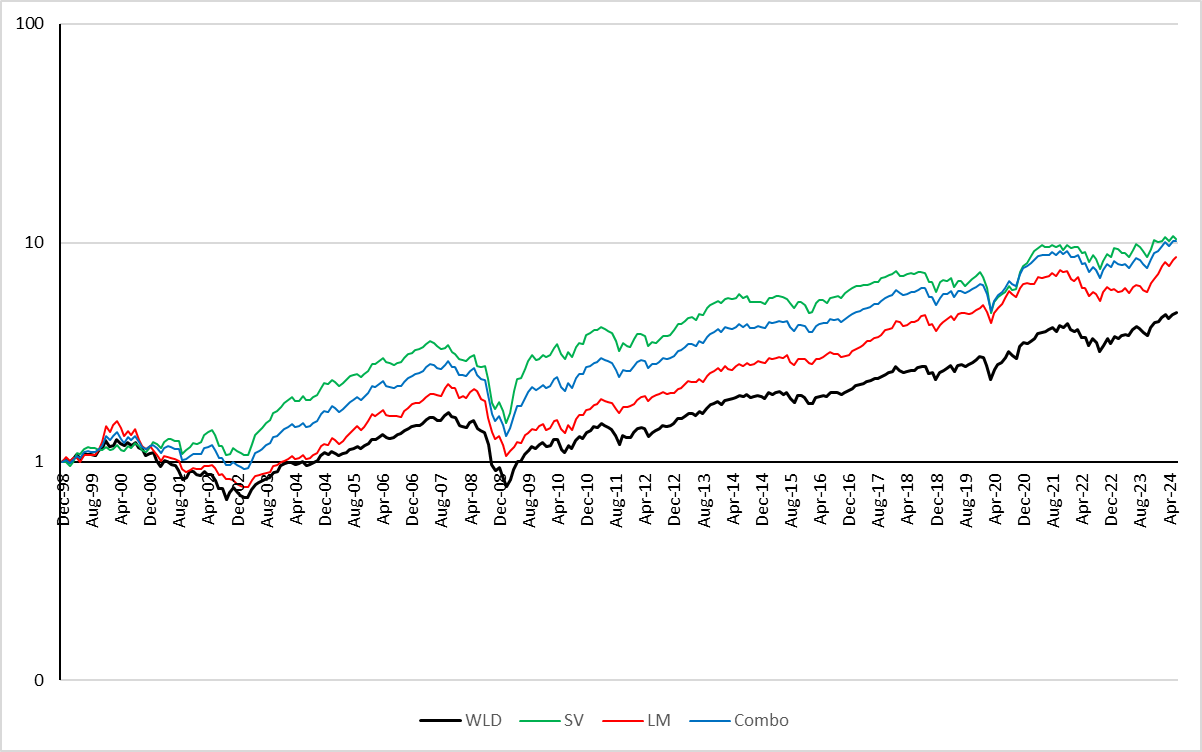

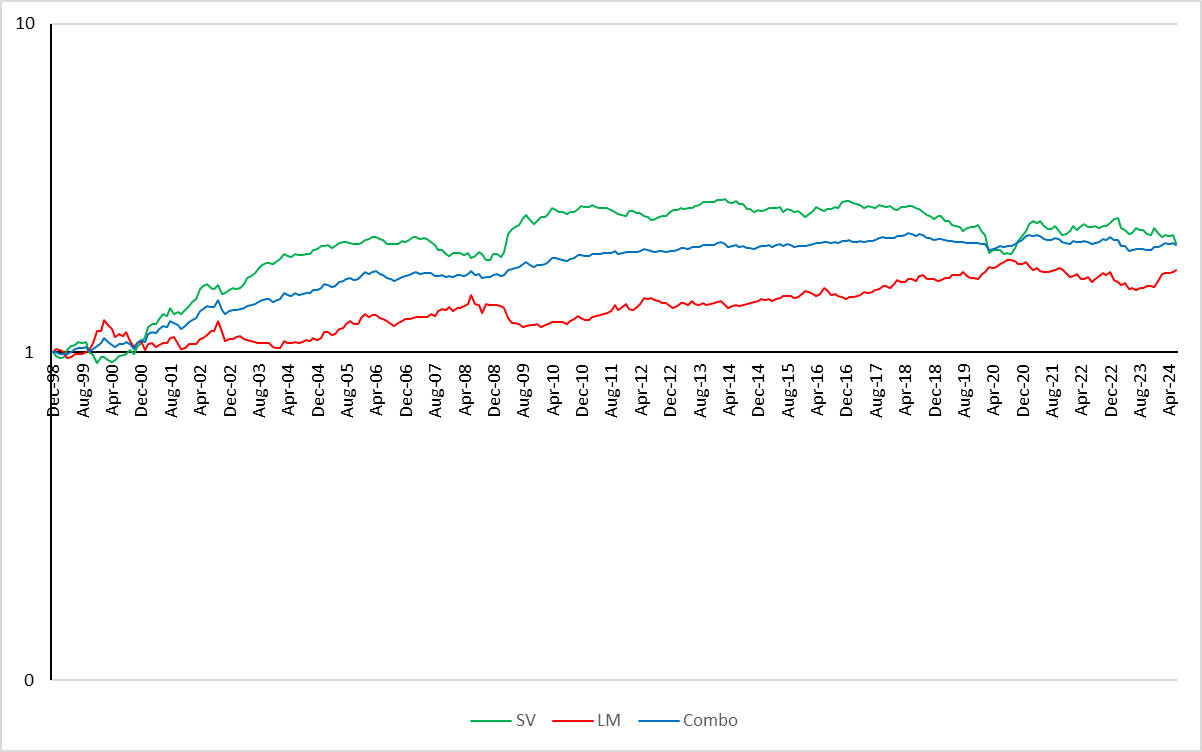

Perf. relative

Ici, je regarde l’évolution de ces ratios :

SV / WLD (vert)

LM / WLD (rouge)

Combo / WLD (bleu)

Si la ligne monte, l’indice est en train de surperformer le MSCI World

Hello,

Je vois ça en retour de pause estivale, super intéressant merci du partage !

Vu que le sujet de la décorrélation t’intéresse, as-tu entendu parler du DBMF ?

C’est un ETF qui se positionne en trend-following sur plusieurs marchés (stocks, bonds, commodities…) à la hausse ou à la baisse, à la manière des hedge funds via des contrats à terme (futures). C’est donc un excellent moyen de décorréler son portefeuille de la bourse mais aussi de la macroéconomie en général.

Par exemple il a très bien fonctionné en 2022 quand actions + obligations chutaient en même temps.

Hello,

J’ai pu regarder mais je n’ai pas bien compris le fonctionnement.

J’avais aussi regardé AQR Style Premia. Je comprends un peu mieux le fonctionnement mais pareil - le produit est plutôt opaque.

Je crois que ces produits deviennent intéressants une fois que le coeur du patrimoine financier est constitué.

Hello,

C’est assez technique effectivement ! Le fonds que tu partages a l’air d’être la même idée (stratégie de longs et shorts sur contrats à terme) mais avec un ticket d’entrée à 5M€, outch !

C’est secondaire oui, à mon avis ça peut bien compléter un patrimoine très agressif (grosse majorité d’actions + utilisation de levier) et/ou très conséquent, en baissant la volatilité / risque au global.

Ah oui cela fait des tickets élevés, je n’en suis pas encore là mais je garde cette idée de diversifiant intéressante.

Oui j’ai intégré DBMFE (DBMF en euros, version UCITS) à mon portefeuille long terme, je l’achète sur mon CTO chez Interactive Brokers.

J’y vais progressivement, mais à terme je vise ce portefeuille :

-60% ETF World (PEA)

-20% ETF World levier x2 (PEA)

-10% DBMFE

-10% CMCE (ou autre ETF Bonds long duration, comme CEMC est jeune et faible AUM)

Soit une exposition 100% actions 20% diversifiants avec un levier 1.2x. J’envisage même de monter le taux de levier et me rapprocher des 1.5x si je suis satisfait. Backtest ici : https://testfol.io/?s=1riyVEpqUBL

Le truc complexe, c’est la gestion des arbitrages trimestriels quand les écarts entre actifs ne seront pas compensables par mes DCA :

CTO vers PEA = tu prends la flat taxe…

PEA vers CTO = no-go pour moi de sortir des fonds du PEA. La solution est de faire varier le taux de levier pour revenir à la même proportion de World x2 que de diversifiants, mais ce n’est pas aussi efficace.

merci pour ta réponse, très intéressant. Je vois que tu veux garder une exposition ~100% actions. A ce stade, c’est le cas pour moi aussi, mais je pense qu’à long terme je passerai graduellement sur une allocation de type all-weather + alternatifs. Je n’ai toujours pas les idées claires sur :

Quand commencer à diversifier

Quelles classes d’actifs inclure et avec quels % (Obligations, or et matières premières, HF…)

Dans quel ordre introduire les différentes classes d’actif

Pas évident de se faire une idée, mais en tout cas j’ai encore du temps pour y réfléchir

Pas facile, à un moment donné il faudra probablement commencer à revendre des parts en PEA je crains. Personnellement j’ai tout centralisé sur CTO et je fais du levier avec des box spreads. Les “intérêts” payés sont une perte en capital qui pourrait compenser les plus-values

Oui je vise 100% actions pour mon portefeuille - hors projets court terme bien sûr.

Je pense pas qu’il y ait de bon ou mauvais moment, c’est en fonction de si tu es à l’aise avec ton pf actuel et ça peut se faire progressivement. Moi le déclencheur ça a été le trou d’air du Liberation Day, ça m’a fait réaliser que j’aimerais avoir des actifs pour amortir ce type de situation et en profiter, mais sans garder du cash en permanence (surtout que ça n’était même pas un vrai krash). A partir de là je me suis renseigné sur les diversifiants possibles.

Les obligations je pense que c’est incontournable, car marché aussi gros que les actions et historiquement décorrélé. Après j’en ai comparé pas mal et les managed futures sont ressortis de par leur efficacité. Les commodities je n’arrive pas à me faire un avis dessus, je n’ai pas trouvé de situation où ça performait quand actions / bonds / managed futures non. L’or fonctionne bien mais c’est tellement parabolique ces temps-ci que je me vois pas en prendre. J’ajouterai peut-être un 3e diversifiant, commodities ou or, quand mon pf aura grossi.

Tu as 100% de tes actions sur CTO ? J’ai déjà entendu parler des box spreads oui, tu as une source pour bien comprendre le principe ?

Je ne sais pas trop. Je me suis inspiré du portefeuille All-Weather de Ray Dalio. Normalement l’or et les matières premières surperforment en récession inflationniste

Oui, pour l’instant je suis à 100% sur les actions. Pour les box spreads, il y a une ancienne discussion ici

J’ai de la dette en USD (options dur SPX) et en EUR (options sur ESTX50)

Bonne stratégie de long terme. Ajoute des actifs tangibles comme de l’acier, du pétrole, de l’agroalimentaire ainsi que de l’assurance et méfie-toi des frais de gestion qui bouffent ton rendement.