Bonjour à tous,

J’investis depuis maintenant 4 ans via un CGP du groupe Stellium. J’ai ouvert une AV en Novembre 2021 puis un PER en août 2024. Tous deux sont des contrats Suravenir.

Je suis parti avec eux car initialement c’était un très bon ami à moi qui était mon CGP et qui venait de se former via se réseau. Mon compte a ensuite été repris par son parrain. Je n’avais à l’époque aucun placement à part mon livret A et un LDD et c’était l’occasion de lancer la machine. J’ai initialement été séduit (à tord vous aller me dire j’en suis sûr) par leur discours, notamment leur comparaison (peu chiffrée soit dit en passant) entre un placement sans frais qui performe moyennement et un placement avec des frais certes élevés (4,8% sur chaque versement) qui performe moins bien les 2-3 premières années mais qui décolle ensuite et qui sur-performe. Ils disaient également qu’il s’agissait de produits premium, ce qui justifiait les frais d’entrée, en plus d’un suivi personnalisé.

Nous voilà donc en cette fin d’année 2025 et mes doutes sur la justification de ces frais exorbitants, de 4,8% sur chaque versement et de 0,?% de gestion annuels sont toujours là. Je suis également mal à l’aise avec leur fonctionnement pyramidale avec les parrains des parrains qui se rémunèrent sur ces frais mais c’est un autre débat. Je n’ai aussi pas bien compris comment ils se partagent ces frais entre eux. Bref!

Je verse actuellement 200€ par mois sur mon AV et 200€ sur mon PER.

Mon AV était dans le négatif depuis son ouverture à cause de ces frais élevés et vient tout juste de passer dans le positif à +3,3% de plus-value fiscale totale depuis son ouverture. J’ai donc gagné 662€ en 4 ans (il y avait des versements initiaux et ponctuels en plus à l’ouverture puis à divers intervalles).

Mon PER a lui fait +1,22% en un peu moins d’un an et demi. J’ai donc une plus-value fiscale d’à peu près 103€.

J’ai pu lire pas mal de posts sur ce forum et la plupart, si ce n’est la majorité, concluent au caractère exorbitant de ces frais, et questionnent également ce réseau (Stellium) et les CGP de ce type également.

J’ai une autre AV en fonds euros chez MeilleurTaux Placement (avec boost) depuis 1 ans que je garde en apport de ma RP que je souhaite acheter bientôt. Mon père a également des produits chez MeilleurTaux Placement. Il lit leur newsletter et me dit tout le temps qu’ils y recommandent de faire la chasse aux frais. C’est ce que j’ai lu dans la plupart des articles ou forums que j’ai consulté récemment à côté.

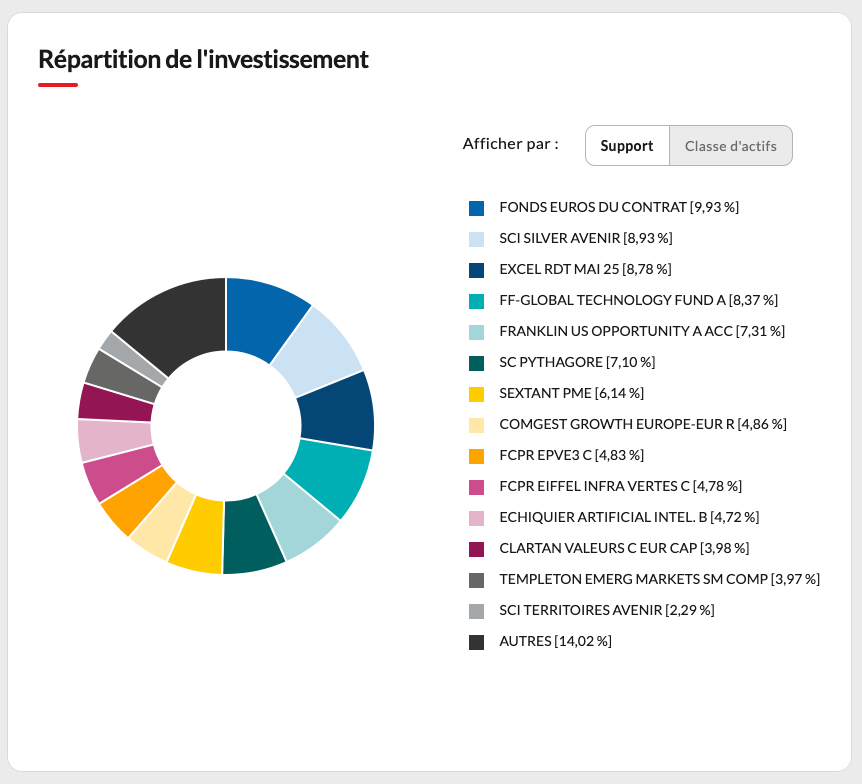

Voici la répartition de l’investissement pour mon AV CGP-Stellium (celle avec les frais élevés):

J’ai donc plusieurs questions pour vous:

- Existe-t-il une quelconque justification à ces frais sur versements de 4,8%?

- Peuvent-ils être rentabilisés sur le long terme ou même pas?

- La répartition qui a été faites sur mon AV vous paraît-elle correcte?

- S’agit-ils de supports particulièrement performants et premium ou au contraire complètement classiques et facilement accessibles?

- Puis-je aller trouver autant ou plus de performance sur une assurance vie au même niveau de risque (4/5 avec horizon 8 ans par exemple) chez MeilleurTaux Placement?

Mon CGP me dit qu’il doute que je puisse aller chercher ne serait-ce que +8% chez MeilleurTaux et m’assure qu’il arrive à faire du +13% net de frais sur les AV d’autres investisseurs plus ancien à lui.

Le conseiller MeilleurTaux m’a fourni les plaquettes pour leurs différents profils de risque AV et sur du risque 4/5 on est bien à +13,42% sur l’année 2024. De son côté, mon CGP actuel ne me fourni pas vraiment de chiffre pour étayer ses propos.

N’ayant pas fait beaucoup de plus-value, je me dis que ça me coûtera plus cher de rester et de continuer à payer ces frais élevés (411€ cumulés pour l’année 2025) que de payer les 30% sur ma plus value AV et mes 1% sur le transfert de mon PER (30%*662€+1%*103€=200€). Mais ça ce sont des petites sommes comparées à l’écart de performances avant que mon AV rattrape par miracle les frais de 4,8% dans le temps. Des bouts de chandelle quoi.

Quelle est votre opinion/analyse?

En vous remerciant par avance pour votre réponse.

Antoine