Bonjour à tous,

Cela fait quelques années que je m’intéresse à l’immobilier locatif.

Je ne suis jamais passé à l’action, pour différentes raisons, peur, manque de temps etc. Cette année je compte bien obtenir mon premier bien.

J’ai trouvé un bien que je visite mardi, voici les détails financiers que je projette. J’aimerais avoir vos avis.

Le bien se trouve dans une ville de 2000 habitants à 20 minutes de deux plus grosses villes (60000 et 15000 habitants). Meilleurs agents me donne une fourchette de prix au m2 de 650€ à 1500€ pour cette ville, et un pris de location entre 6,5 et 14€ du m2.

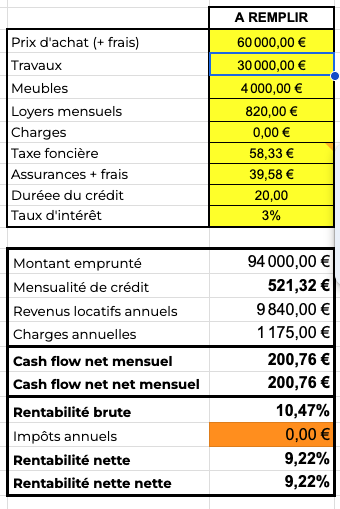

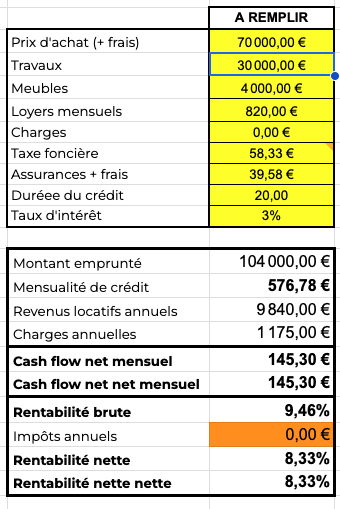

Le bien en lui même fait 160m2 et est affiché à 70000€. (vu l’état du bien je ne sais pas si je ne peux pas négocier à 65k voir 60k)

Actuellement divisé en deux appartements (50m2 et 110m2)

Le plus petit est loué depuis pas mal d’années pour 270€/mois HT.

La taxe foncière se situe aux alentours de 700€

Je compte donc découper l’appartement qui fait 110m2 (le bien a déjà deux compteurs) et faire les travaux pour avoir un second appartement de 55m2 avec un objectif de loyer aux alentours de 550€ (meublé).

J’estimes les différents postes de travaux aux pris suivants (total 27700€)

Peinture façade + volets - 2500€

Huisserie (10 fenêtre ±) - 4000€

Sol (55m2) - 1200€

Isolation mur intérieur - 6000€

Cuisine aménagement - 2000€

Salle de bain aménagement - 3000€

Electricité - 4000€

Plomberie - 3000€

Mur pour séparation logement - 2000€

Du coup j’ai fait une petit simulation en LMNP:

Que pensez-vous du projet ?

Il faudrait aussi que je vérifie la toiture, quels points vérifier en priorité ?

Merci par avance pour vos retours