Bonjour,

J’entends parler des ETF Lifestategy et smart beta.

Pourriez vous m’éclairer ?

Merci

Bonjour,

J’entends parler des ETF Lifestategy et smart beta.

Pourriez vous m’éclairer ?

Merci

Hello,

Je n’ai jamais entendu parler de Lifestrategy mais voici un article pour le smart beta

Les ETFs Lifestrategy sont émis par Vanguard. Ils comportent un mix d’obligations monde de maturité variable et de niveau de risque investment grade (risque faible), et le reste en panier d’action monde développé.

Le nombre (lifestrategy 40, 60 ou 80) représente le pourcentage en action.

Lifestrategy 80: 80% action monde, 20% obligation monde.

Ce sont des ETFs parfaits pour un investissement d’une ligne très simple, à modifier au cours de la vie.

Exemple d’investissement : à 20 ans, 100% ETF MSCI World, remplacé à 40 ans pour 100% lifestrategy 80, remplacé à 60 ans par lifestrategy 60, remplacé à 70 ans par lifestrategy 40.

Lifestrategy est le nom d etf vanguard.

Il existe le 20 /40/60/80 distribuant ou capitalisant.

20 signifie 20% d action grandes cap mondiales 80% d obligations internationales.

80 signifie 80% d action /20% obligations

Accessible en assurance vie (spirica ) ou CTO

L etf passif par excellence

Tu as été plus rapide que moi pour répondre

Merci pour ces infos.

Et à 50 ans ?!!

Est ce intéressant de les cumuler avec d’autres ETF ?

Merci

Le principe de l’etf life strategy est de pousser la simplicité à son comble, ne pas réfléchir à optimiser sa stratégie d’investissement en disposant d’un panier simple et clair basé sur un % d’obligations et un % d’action le tout diversifié sur le monde. Le mixer avec d’autres etf c’est, selon moi, un peu aller à l’encontre de cette proposition de simplicité.

Mais bon nous vivons dans un monde libre, on peut donc imaginer une base simple (80% de Life strategy) et ajouter 20% d’autre chose (performance avec du nasdaq, pari avec un etf thématique, diversification avec un etf immobilier etc.) Vous êtes votre propre maître du jeu ![]()

Je vous remercie.

Je sais que la décision finale me revient ; pour autant, il y a une telle diversité et je suis tellement novice que chaque avis éclairé compte.

Bonne soirée.

Je comprends, c’est un peu déroutant au début quand on découvre la diversité de choix, surtout quand chaque finfluenceur nous vante SA stratégie qui selon lui est LA meilleure etc.

En vérité, il n’y a pas UNE vérité générale, mais des vérités qui conviennent à chacun d’entre nous, certaines plus adaptées à certaines périodes économiques. Pour ma part, je suis un adepte de la simplicité, quitte à accepter un peu moins de performance.

Bon courage dans votre quête.

Les recommandations d’allocations sur ces ETFs ne sont que mon opinion ce sujet.

Donc à mon avis, à 50 ans, on ne change rien. Celui qui veut éviter le risque anticipera et changera son ETF 80 pour du 60.

On parle peu de ces etfs sur le forum, mais ils constituent une bonne option pour celui qui n’a pas envie de se plonger dans des calculs d’apothicaire mais souhaite investir malgré tout.

Les Life Strategy c’est de la diversification de façade .

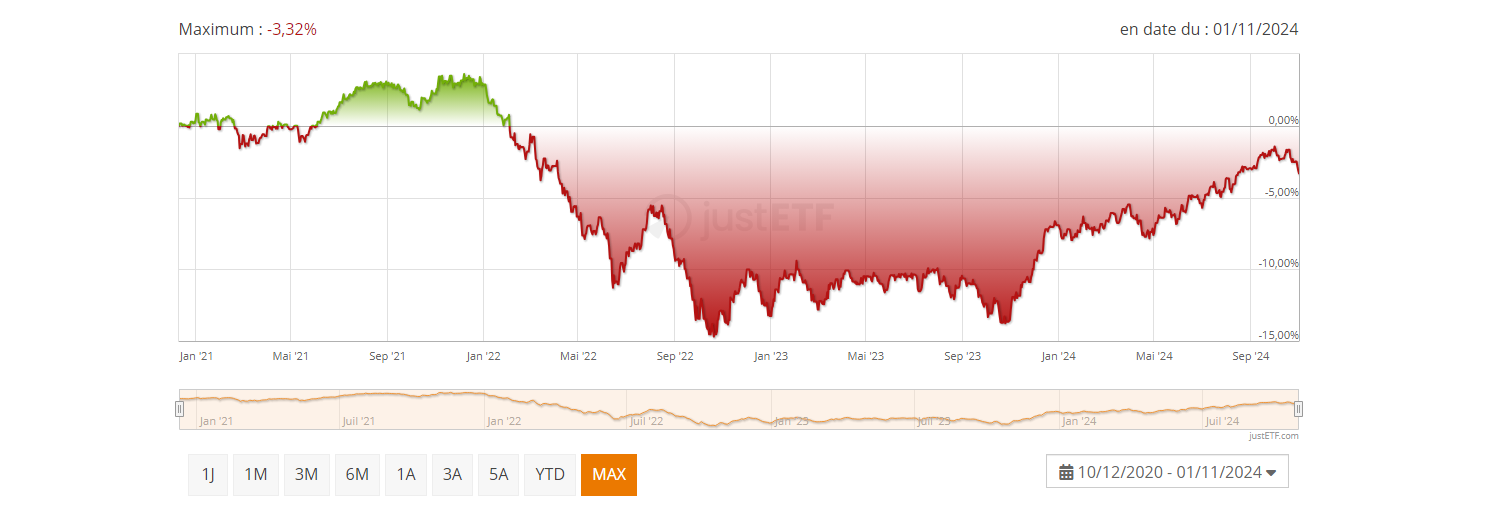

C’est quoi les perfs des 20 /40/60/80 distribuant ou capitalisant versus un World ou un SP 500 sur dix ans ?

Curieux de connaitre la réponse si quelqu’un peut faire le backtest

C est surtout pour limiter le max drawdown que cet etf a été conçu

OK donc ca fait juste pareil ou un chouia mieux qu’un fonds €

Merci pour la confirmation .

Bonjour @Equilibrium

Je pars du principe que par performance vous sous entendez rendement (si ce n’est pas le cas vous pouvez oublier ma réponse)

Pas sur de la pertinence d’une comparaison fondée uniquement sur la performance sinon pourquoi ne pas comparer le bitcoin et l’ETF Monde.

D’autant plus qu’à mon sens l’ajout d’une partie obligataire répond avant tout à un besoin de protection en capital / réduction du risque / baisse de volatilité (appelons ça comme one le souhaite) plutôt qu’à une recherche de surperformance. C’est donc à mon avis ces indicateurs qui doivent être regardés pour juger de la pertinence de ces ETF + que le rendement final.

Bonne journée ![]()

Depuis le début de l année 15% soit 5x le livret A . Effectivement c est presque identique.

Perte max depuis la creation du 80/20 est de 15,35% alors que le cw8 est de 33%

Certaines personnes ne semblent pas considérer que certains profils ne souhaitent pas faire du 100% S&P500 / World.

Pour ces profils, ce genre d’ETF est intéressant car il s’occupe de rééquilibrer tout seul la partie actions vs obligataire, en fonction du profil de risque accepté.

Donc oui, un Lifestrategy 60/40 aura a priori un rendement plus faible qu’un S&P500. Mais il pourrait potentiellement avoir un meilleur rendement en cas de chute des marchés action et une longue période pour retrouver les niveaux historiques (ça s’est déjà passé).

Une question intéressante pourrait être: est-il préférable d’investir la partie obligataire via un Lifestrategy, ou bien de faire un mix S&P500 / Fonds €.

Un truc que je trouve intéressant avec ces ETF, c’est aussi qu’ils ont un rôle de mini enveloppe capitalisante qui peut par exemple remplacer une AV dans certaines situations : en plus d’économiser les frais 0,5-0,7% de frais de gestion annuels, réduire les risques relatifs à l’assureur, sans avoir à se soucier des rééquilibrage…

ça peut être très pertinent pour certains types d’investisseurs :

Je connais 2-3 personnes autour de moi qui rentre assez bien dans ces description et pour qui ça serait vraiment pertinent.

Vous ne parlez pas du même ETF…

Il va falloir expliquer vos propos. ![]()

Qu’est que la diversification selon vous ?

Ajouter des obligations à un portefeuille à 100% actions, n’est-ce pas de la diversification ?

Avez-vous compris la composition d’un fonds Lifestrategy ?

Je vous conseille de vous documenter un petit peu plus : https://www.vanguard.co.uk/uk-fund-directory/product/etf/lifestrategy/9496/lifestrategy-80-equity-ucits-etf-eur-accumulating.

Tout le monde n’est pas prêt à assumer un 100% actions.

Les fonds Lifestrategy de Vanguard mêlent des obligations et des actions.

Les obligations n’ont très probablement pas la même espérance de rendement que les actions.

En conséquence, sur le long terme, il est évident qu’un 100% MSCI World va probablement battre un fonds qui mêle obligations et actions…

En outre, vous vous appuyez sur un backtest depuis 2021.

Souvenez-vous de l’année 2022 : baisse des actions et grosse baisse des obligations.

Le Life Strategy c’est une vraie fausse diversification .

Autant prendre un fonds € et laisser courir .

Tel est le sens de mon propos, bien sûr qu’il n’est pas interdit de se positionner sur ce type d’ETF .

Chacun construit son PF selon son appétence au risque .