Je me renseigne sur un sujet depuis quelque temps et j’ai un peu du mal à avoir les idées clairs. Je souhaitais les avis de la communauté.

Lorsqu’on investit avec un objectif précis à une échéance précise, le risque qu’on est prêt à prendre n’est pas le même selon que nous sommes loin ou pas de l’objectif.

Dans mon cas par exemple, j’ai deux AV qui me servent à capitaliser pour payer les études de mes enfants plus tard. Je fais un DCA dessus (100% fond euros) et je prévois d’équilibrer tout les ans (En février après versement des dividendes du Fond Euros).

Mes enfants étant jeunes (4 ans et 2 ans) pour l’instant cette répartition me convient et j’ai un horizon 15 ans.

En revanche ce qui m’intérroge c’est comment faire évoluer cette répartition au fur et à mesure que je m’approche de l’échéance ? Réduction progressive de la part action tout les ans au prorata ?

Bonjour, ce passage m’a interpellé car je n’avais pas compris la meme chose :

Je viens d’avoir un conseiller Linxea au téléphone et le calcul des dividendes des fonds euro se font de manière journalière, donc tu n’as pas à attendre février pour arbitrer.

Je n’ai pas de réponse à ta question mais ça va dépendre de la conjoncture économique dans 10-15 j’imagine. En général l’allocation change et devient beaucoup plus défensive en arrivant près de l’échéance mais je pense que je ferai en fonction de la conjoncture / opportunités.

Je suis en phase, oui les calculs se font de manière journalière mais ils sont versés en 1 fois fin Janvier, début février. C’est pour ça que j’envisage début février pour rééquilibrer.

Existe-t-il de la littérature sur des stratégies de répartition d’allocation suivant l’échéance du projet ? J’ai un peu du mal à trouver sur internet des choses intéressantes. j’ai en tête une règle : Part action =100-age qui peut donner un guide …

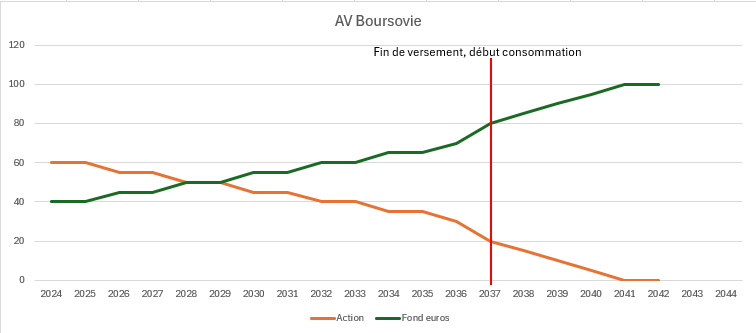

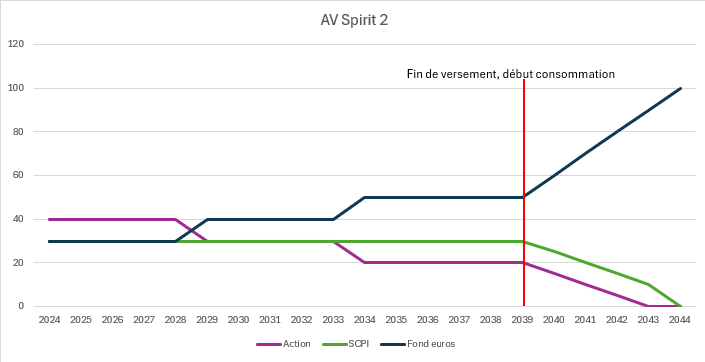

De manière purrement arbitraire, j’envisage un truc comme ça :

Je ne connais pas de litterature sur ce sujet…

Toutefois je pense qu’il convient de bien avoir en tete les frais de transactions pour eviter que le rebalancement (peut etre optimal en theorie) se retrouve non optimal in fine !

Je vais te faire part de ma stratégie de retrait pour me générer une rente à la retraite ce qui est somme toute assez différent que le financement des études de tes enfants vue la durée beaucoup plus courte de consommation de capital dans ton cas.

Ça peut néanmoins t’être utile.

Je suis plutôt à contre courant de la stratégie où l’on termine avec 100% d’actif sécuritaire et serais plutôt en faveur de l’inverse.

· Répartition jusqu’à 10 ans de la consommation de capital: 90% actions 10% fond €

· De 10 ans à 0 ans augmentation de la part de fond € à 40% de manière progressive.

· En phase de consommation du capital, la rente sera prélevé sur le fond € jusqu’à atteindre à nouveau la répartition 90% actions 10% fond €

Cela permet entre autre de s’assurer du taux de retrait de 4% pendant 7 ans tout en minimisant que le risque d’un crash boursier au moment de la consonmation du capital mette en péril le versement sur le LT de la rente.

De cette manière on peut même espérer une revalorisation substantielle au delà de l’inflation grâce à une proportion élevé d’actifs risqués dans le PF.

Oups je me rends compte que je n’ai jamais répondu …

C’est pour ça que j’ai fait le choix de l’AV comme enveloppe pour faire ça, j’ai pas de frais d’arbitrage et tant que ça reste dans l’enveloppe, pas de fiscalité.

Ce qui m’embête c’est que ça exposera trop (à mon goût) mon PF à la classe d’actif action. En plus de ces AV, je suis en train de DCA deux PEA avec objectif de les blinder d’ici 15 ans. Je vais vite déséquilibrer mon PF global au profil des actions si en plus je bascule mes AV comme ça.

J’ai pas les idées claires sur la phase consommation encore …