Bonjour,

Quelqu’un peut il m’expliquer ce que à voulu dire Matthias entre la 58min et 1heure de video environ sur les 100% de frais d’assurance vie.

Je comprends absolument pas son calcul.

: COMMENT DEVENIR RICHE EN INVESTISSANT ET EN ÉVITANT LES ARNAQUES")

Merci

Bonjour,

Quelqu’un peut il m’expliquer ce que à voulu dire Matthias entre la 58min et 1heure de video environ sur les 100% de frais d’assurance vie.

Je comprends absolument pas son calcul.

Merci

Pas compris non plus, mais en tout cas c’est « un chiffre qu’il assume, même s’il n’est pas exactement exact ».

Mais comme il est dans un show où on lui sert la soupe sans contradiction, on ne saura pas…

Oui, j’attends sa réponse sur X. Mais pour l’instant pas de réponse.

C’est dommage, j’aimerai comprendre

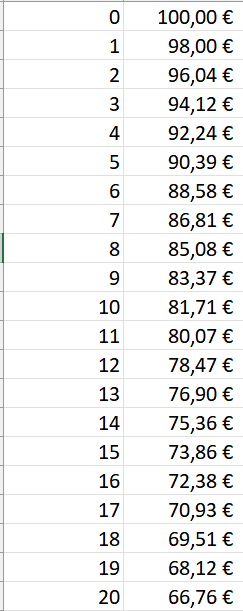

C’est le même principe que les intérêts composés je pense, ça fait boule de neige mais là c’est des frais composés et j’imagine que ça doit faire plus ou moins le même effet mais c’est vrai que 100% en 20 ans ça paraît gros.

On est très loin des 100% donc et j’imagine qu’il faudrait un gros rendement pour arriver à manger tout le capital de départ.

On n’est pas à une approximation près avec lui.

Je partage évidemment son indignation concernant les niveaux de frais et le manque de performance des produits vendus par les bancassureurs. C’est un réel et profond scandale, et ils devraient avoir à en répondre.

Mais hormis cet aspect, les deux podcasts Legend avec ce type sont juste des vitrines publicitaires pour Trade Republic où il empile les déclarations inexactes et les mensonges par omission. Il confond ETFs et fonds indiciels, fait comme s’il avait inventé ces derniers, survend magistralement l’univers d’investissement des fonds suivant des indices monde et, surtout, il fait comme si la fiscalité n’existait pas. Il vend sa plateforme comme la panacée qui révolutionne l’épargne des français, alors que 90% de la population française (et je suis gentil) a intérêt à placer son argent en priorité sur un PEA et/ou des livrets réglementés pour limiter la pression fiscale, produits qu’il ne propose pas. Ça évidemment il ne le mentionne pas. On fait de l’éducation financière mais pas trop non plus hein, on a quand même des tapis à vendre.

Il est là pour vendre ses tapis et il faut avouer qu’il le fait bien dans l’ensemble et c’est plutôt rassurant de voir un des responsables d’une plateforme en parler dans un média moderne et expliquer comment ça fonctionne (même si il oublie de préciser tous les points négatifs et qu’ils prennent sûrement autant voir + de frais cachés que la banque classique…)

J’imagine que cette forme de marketing leur a apporté beaucoup de clients, en plus il y a l’armée d’influenceurs en appui, perso ça m’a plu et l’UI de Trade Republic est cool (j’aime les jolies UI) mais je savais quand même à quoi m’attendre pour les frais réels et j’ai acheté le tapis en connaissance de cause.

J’y vois quand même du positif en me disant que ça pourra éveiller la curiosité des gens sur le sujet et qu’une partie ira se renseigner plus sérieusement mais au passage tu te fais quand même plumer par un banquier 2.0 au lieu de ton banquier classique.

Et voilà que Guillaume Pley récidive en invitant de nouveau un vendeur de tapis sans la moindre once d’esprit critique : https://youtube.com/watch?v=pptbsoqLKGw

Il m’arrivait d’écouter son podcast mais à ce rythme je vais devoir me désabonner si je ne veux pas faire un ulcère à force d’enrager d’entendre des conneries.

Bonjour à tous

Pour moi cette problématique est la même chez tous les podcasters / influenceurs.

A partir du moment ou la personne invitée est partie prenante de la société présentée, cela ne peut définitivement pas être totalement aligné avec les intérêts de la personne qui écoutera le podcast.

Et ca peut être le cas aussi sur des forums avec par exemple quelqu’un qui ouvre un topic pour connaître le meilleur PEA. Il me sera alors très facile à titre personnel en tant qu’utilisateur de Fortuneo de lui dresser le portrait parfait de la société dont je suis client pour l’inviter ensuite à le parrainer.

Problème nous n’aurons jamais évoquer ses besoins précis ni même les points ou un concurrent serait plus compétitif

Je trouve comme toi effectivement. ![]()

Oui c’est exact . Je fais effectivement du PEA.

J’utilise quand même son DCA sur TR, comme ca je transmettrai à mes enfants plus tard les valeurs de ce compte titre

Le problème réside sur la transparence de la personne. Certains peuvent être en situation de « conflit d’intérêt » (désolé c’est le fonctionnaire qui parle), je pense notamment au podcast sur Au Coffre. Pour autant sur ce dernier, malgré ce conflit les déclaration du patron ont été pertinentes, claires, précises et instructives. Je pense que la difficulté aujourd’hui est de pouvoir parler d’un sujet sans pour autant prêcher pour sa paroisse.

Tout est dit : il y a une différence entre apporter des informations sur divers sujets, et faire une publicité à la limite de la malhonnêteté intellectuelle.

Et le fait que « l’intervieweur » ne réagisse pas aux énormités proférées par l’invité décrédibilise complètement le podcast.

Fun fact : j’ai laissé un commentaire somme toute cordial demandant à Guillaume Pley de ne pas inviter des patrons de boîtes de ce milieu s’il ne peut pas garantir une discussion critique avec eux. Le commentaire était de loin le plus liké de la vidéo pendant environ 30 minutes. Puis ils l’ont supprimé. J’en déduis que la démarche est volontaire.

Honte à Guillaume Pley et honte à son équipe.

Bien sûr que c’est volontaire, ça fait des vues (et donc de l’argent) et surtout Guillaume Pley se fait grassement payer par TR (et autres) au passage car ça entre dans le budget communication de l’entreprise, il vend ses abonnés au plus offrant.

J’ai pu écouter le podcast cette après midi et je comprend votre colère.

En espérant que ca n’inspire pas d’autres personnes si la video ne se fait pas retoquer car ce n’est même plus de la publicité déguisée c’est 1h10 d’auto promo

C’est un peu le soucis oui.

Moi j’ai peur que des jeunes ou moins jeunes qui connaisse rien à la bourse ce mettent à faire du DCA sur TR ou ailleurs d’ailleurs, en pensant que les assurances vies c’est perdre de l’argent.

Certes l’assurance vie c’est pas le meilleur choix certainement pour des personnes qui aiment la bourse ou qui non pas peur des chutes (car patient, sur LT…)

Mais moi, mes potes qui ont vu l’emission est qui vont ce lancer. Première grosse chute de la bourse, ca va etre vendre tout et pleurer ensuite.

Enfin bref, celà m’enerve un peu cette facon de dire que c’est facile et sans risque.

Pour les personnes sans trop de connaissances, autant qu’ils restent sur Assurance Vie.

Je ne pense pas que ce soit l’enveloppe qui fasse le risque. AV ou CTO si tu pars sur des ETF ou titres vifs ou OPCVM c’est du pareil au même.

Oui mais la plus part des gens partent avec des AV sans trop de risques. Donc pas ETF ou autres…