Bonjour à tous, je vous sollicite aujourd’hui car je voudrais faire le ménage dans mon patrimoine et mieux l’optimiser, mais je me perds dans ce qui est le plus judicieux (sécurisé) et ce qui est optimal pour faire grossir mon patrimoine.

Contexte : J’ai reçu environ 350K d’héritage il y a quelques années. Je n’avais pas les connaissances nécessaires pour faire de bon investissement.

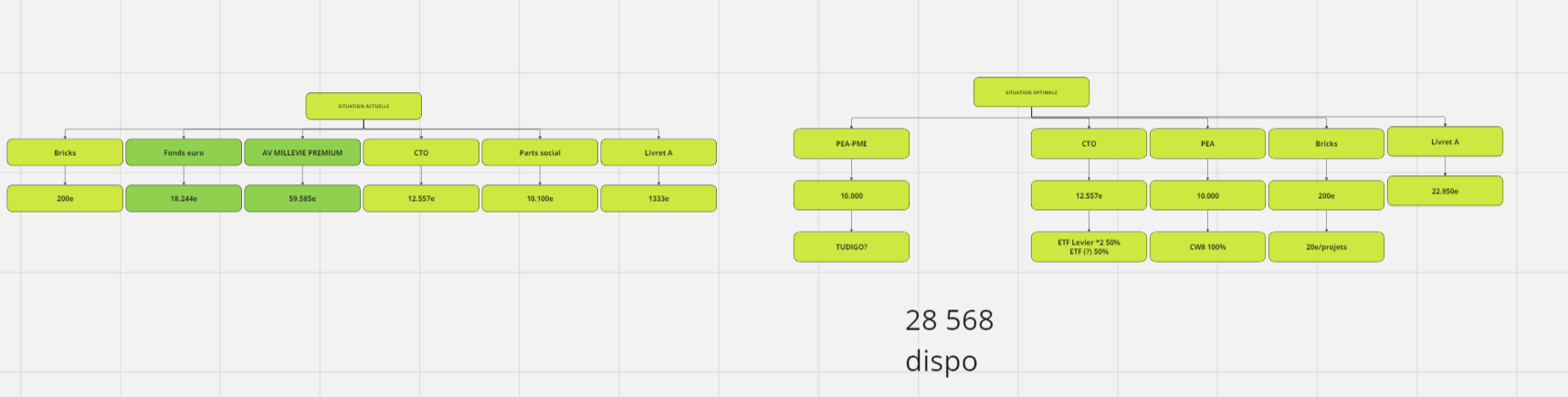

Mon patrimoine se décompose comme suit :

salaire alternant 1675e net (jusqu’en Juill. 2025).

Pas de dette.

RP (acheté 238K net net en 2023). 3000e charge/an.

AV Mille vie premium ouverte en Nov. 2020 (Bcp de frais, environ +7% depuis ouverture). 59K investi + 18K fond euro

CTO Degiro 10K ouvert en 2022. (Stock picking CAC40 + ETF (CW8,BNP MSCI WORLD,ISHARE S&P500, Lyxor Paris alligned climate change).

Livret A 1.333e.

Parts social Caisse d’Epargne 10K.

Je cherche à mieux répartir mon patrimoine sur des produits moins couteux, profiter au mieux de la fiscalité, et avoir accès à plus d’opportunité (pourquoi pas avec un peu plus de risque?).

Que pensez-vous de ma répartition? (cf. photo)

Le PEA-PME peut-il vraiment être porteur d’opportunité?

Que faire avec les 28K restant ? (livret LEP? blinder mon PEA?)

Merci pour votre aide, je suis perdu dans toutes les possibilités.

Que pensez-vous de ma répartition? (cf. photo)

Déjà tu suis ton patrimoine, c’est une bonne chose. Tu as acheté une RP et diversifié tes placements.

Mes remarques:

Tu as peu d’épargne de précaution (1KE sur livret A), en fonction de ta situation, tu es peut être éligible au LEP/livret jeune. Je doute que les 10K€ de part sociales rapportent plus qu’un livret A une fois la flat tax déduite.

Je ne connais pas ton AV, il s’agit de regarder les frais de gestion, la possibilité de placer en ETF…

Pas grand intérêt d’ouvrir un CTO pour y loger des produits que tu pourrais avoir en PEA.

Le PEA-PME peut-il vraiment être porteur d’opportunité?

Aucun intérêt pour le moment, commence par remplir le PEA.

Que faire avec les 28K restant ? (livret LEP? blinder mon PEA?)

Seul toi peux répondre à cette question en fonction de ton appétence aux risques et l’horizon de tes projets. Cependant, si tu es éligible au LEP autant en profiter vu le taux et quitte à reprendre des produits risqués autant privilégier le PEA en tant qu’enveloppe.

My 2 cents comme je tombe sur ce genre de topic tous les jours.

Le patrimoine c’est tellement personnel, tellement variable et tellement important que le mieux c’est de commencer par s’instruire soi-même avant de prendre une quelconque décision à la va vite.

Au delà des avis d’inconnus sur des forums, je ne peux que t’encourager à level-up toi même sur le sujet, il n’y a pas de secret.