J’ai 34 ans, je vie seul et je suis propriétaire de mon logement depuis 4 ans (je ne compte pas changer prochainement), je possède un PEL ouvert en Janvier 2016 qui m’ouvre un droit à prêt de 92 000€ à un taux d’emprunt de 3.2% grâce aux intérêts cumulés, j’ai actuellement 58 000€ dessus. Le taux de rendement net est de 1.7% environ.

Plusieurs questions: Est-il pertinent de le casser pour répartir cette épargne et aller chercher un peu plus de rendement que les 1.7% ?

J’ai un profil plutôt équilibré et j’aimerais garder tout de même un peu d’épargne disponible si besoin en cas de futur projet immobilier (on ne sait jamais) sachant tout cela, sur quoi et quelles enveloppes investiriez vous?

Sachant que je possède:

Livret A remplis

LDDS remplis

PER Yomoni gestion pilotée: 6600 € dessus

AV la banque postale: 27 000€ ( fd € )

AV lynxea (fd € et scpi): 3500 € dessus

AV crédit mutuel gestion pilotée: 800 € dessus

AV AFER (100€ pour prendre date)

PEA chez bourse direct : 16 000€ dessus

CTO chez trade republic: 6 500 € dessus

Crowdlending (plateforme enerfip): 2000 € dessus

J’ai également pensé à ce type de répartition sur ces supports, sont-ils pertinents ?

AV lynxea-scpi: 3000€

|PEA|29000 €

|CTO|3000 €

|PER|0 €

|Crowdfunding Enerfip|3000€

|fonds euros lynxea ou afer|10000€

|compte à terme|10000 €

Le compte à terme serait au crédit mutuel: en brut 3% première année, 3.5% 2ème, 4% 3ème, 4.5 % 4ème, 5% la 5ème année.

Si j’ai oublié certaines informations ou précisions, n’hésitez pas à me les demander.

j’en déduis qu’un achat immobilier est envisagé. Aussi, il vaut mieux garder le PEL, car il te procurera l’avantage de pouvoir emprunter à 3,2% dans ton cas, alors qu’actuellement, les prêts sont autour de 4% (voire 5%…)

Après, il faut que tu définisses quel montant tu envisages d’emprunter, quel partie tu veux mettre en cash, et quelle partie tu veux emprunter. C’est cela qui te donnera une idée de ce qu’il te faut garder en cash sur le LivretA/LDDS.

Avoir des livrets remplis est un non-sens à long terme. Aussi, il faut vraiment que tu définisses leurs usages à venir: si c’est pour un apport complémentaire pour l’immobilier envisagé, ça se comprend.

Sinon, suivant ta situation professionnelle, vois ce dont tu aurais besoin en cas de coup dûr, et affecte le reste à de l’investissement.

Tu as beaucoup d’assurances vies différentes… Fais le tri dedans, car les frais rognent ton capital. A moins d’avoir un objectif de transmission, c’est complètement inutile d’avoir une assurance vie qui te rogne ton capital tous les ans… Il vaut mieux investir dans un compte titre, où les frais annuels sont nuls, pour les mêmes produits !

Tout d’abord merci d’avoir pris le temps de me lire et pour votre réponse.

Je le conçois c’est un peu ambigüe mais non je n’envisage pas d’achat immo à court terme, néanmoins étant prudent j’aime garder de la liquidité disponible si ma situation là-dessus change.

C’est pour cela que mes livrets A et ldds sont remplis c’est mon épargne de précaution en cas de coup dur et éventuellement une partie d’un apport si projet immo il y a …

Mon PEL a un taux d’emprunt intéressant certes mais je cherche surtout à placer cet argent pour le faire fructifier sur le long terme d’où mon envie de le répartir sur plusieurs type de placements.

Pensez-vous que de fermer ce pel et d’en ouvrir un autre qui aura les mêmes conditions et en y mettant beaucoup moins d’argent dessus serait une bonne idée ?

Pour les assurances-vie je vous rejoins là-dessus, je compte fermer celle de la banque postale début 2025 à ses 8 ans pour limiter l’imposition sur les plus-values, je vais voir si je ne vais pas en fermer une deuxième pour moins être éparpillé.

Pour le PEL, attention !!! En effet, les taux créditeurs et débiteurs changent avec le temps.

Les très très vieux PEL étaient à 6%, et évidement, ces PELs là sont uniquement à conserver pour le rendement, pas pour emprunter. Il faut les considérer comme des produits obligataires en quelque sorte.

Le PEL dont on parle ici semble être très récent: depuis début 2023, le taux créditeur est de 2% (il était de 1% de 2016 à fin 2022), et le taux débiteur de 3,2% (2,2% pour les PEL entre 2016 et 2022). Ici, on ne le garde pas vraiment pour du placement, mais plutôt pour sa fonction d’origine d’achat immobilier, car les taux débiteurs sont intéressants.

Il faudra attendre au moins 4 ans avant de pouvoir s’en servir… Et il n’y a pas de limite en durée ! ça peut être au delà de 10ans de détention, et le montant prêté dépend de l’épargne mise sur le produit.

Avant toute décision, il vous faut donc réfléchir à votre avenir:

Si vous n’envisagez pas d’achat immobilier, alors effectivement, le PEL ne sert à rien, et redéployer l’argent sur de l’investissement long terme est préférable.

Si vous envisagez acheter un bien immobilier d’ici 4 ans ou plus, mais sans avoir de date précise, alors conserver le PEL me semble judicieux, en vue d’utiliser les droits à prêt en temps utile.

J’aurais bien aimé avoir un vieux PEL, pour info entre 2003 et 2015 les rendements étaient de 2,5% voir de 3,27% même entre 2000 et mi 2023 mais des taux de prêt bien plus haut ( 4,2 à 5 % ).

Le mien date de Janvier 2016, il a donc exactement les mêmes taux que les nouveau pel de cette année.

En me renseignant un peu j’ai une autre question, le gain que cela procure d’utiliser ce droit à prêt en ce moment avec les taux. Je m’explique:

Le droit à prêt du pel doit être remboursé sous 15ans maximum. Si je prends le miens qui est de 92 000€ x 3,2% (hors assurance de prêt) = 2944 €

Si je prends les taux actuel hors assurance sur 15 ans selon cafpi, on est sur du 3,56%. 92 000€ x 3,56% = 3275 €

La différence ne me paraît pas énorme pour justifier de garder ce droit à prêt si les taux actuels restent à ces niveaux et dans l’hypothèse qu’ils redescendent légèrement ce serait encore pire.

Mon calcul est-il juste et logique ou je fais fausse route ?

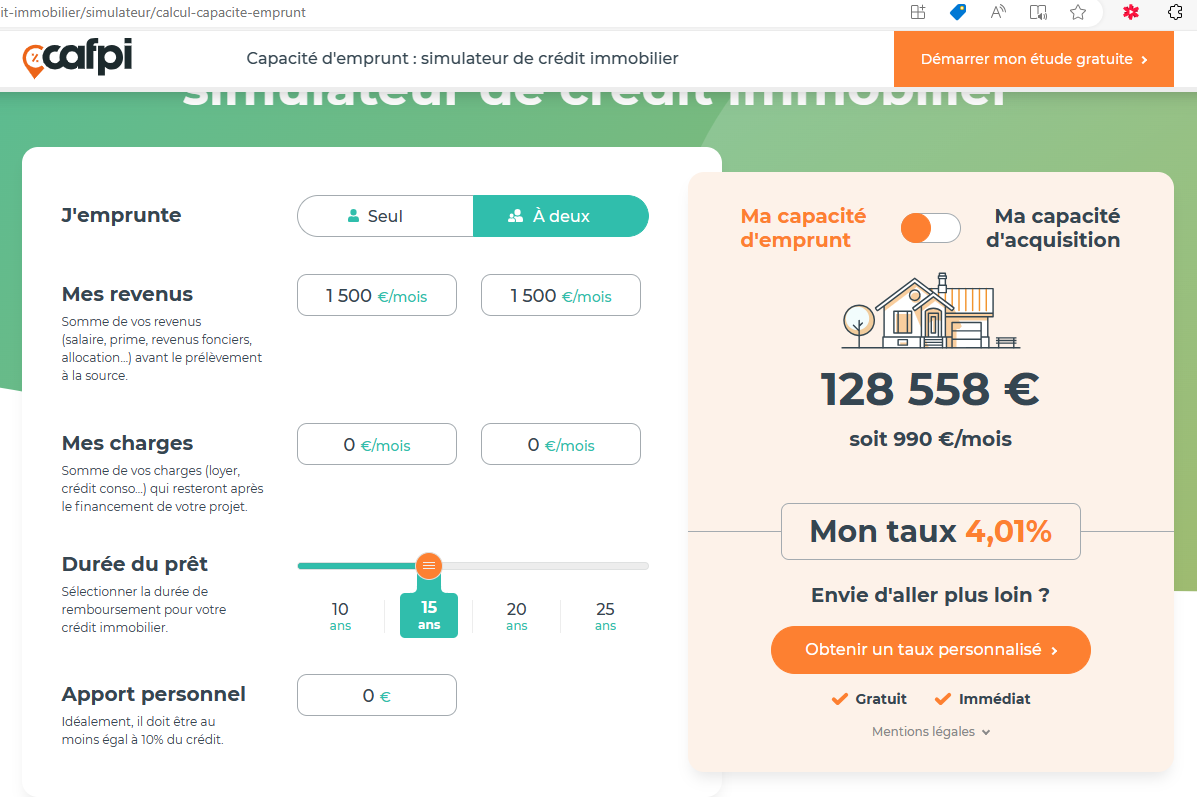

Sur le simulateur Capfi, j’ai testé seul, à 2, avec ou sans apport, et toujours sans charge (pour optimiser la proposition), et c’est toujours 4,01% qui est proposé (il ne me propose pas 3,56% !) :

Les taux ne sont pas partis pour baisser, mais bon, on peut toujours rêver… Conserver le PEL permet « d’assurer » une possibilité de prêt plus avantageux que les taux actuels. Par ailleurs, la banque ne peut pas refuser un prêt PEL de mémoire, alors qu’un prêt classique, ça n’est pas forcément gagné, suivant sa situation.

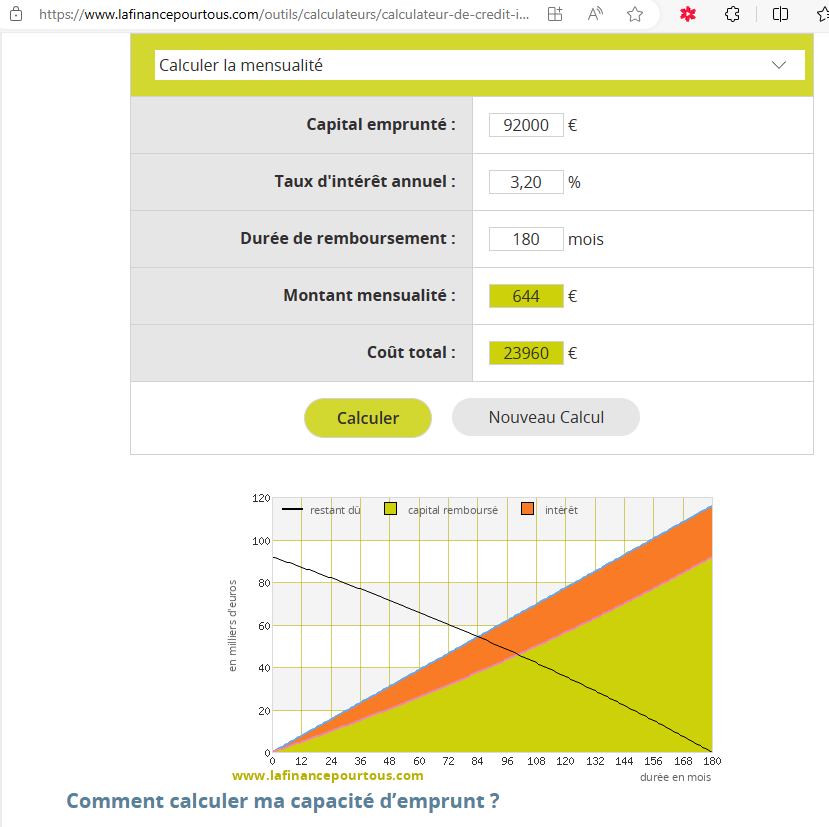

92.000€ empruntés à 3,2% ==> Coût du crédit sur 15 ans = 23960€ (voir image – Source =site Calculateur de crédit immobilier - La finance pour tous ).

92.000€ empruntés à 3,56% ==> Coût du crédit sur 15 ans = 26874€ , soit +2914€

92.000€ empruntés à 4,01% ==> Coût du crédit sur 15 ans = 30575€, soit +6615€

A chacun de se faire une idée; cela dépend tellement des taux à venir qu’il est impossible de savoir à l’avance si ce sera intéressant (situation actuelle), ou pas ! Malgré tout, garder le PEL permet d’avoir la liberté du choix le moment venu. ça me parait la solution la plus raisonnable si on envisage vraiment un achat immobilier.

Si par contre, le projet est un vague potentiel achat immobilier incertain, peut-être vaut-il mieux placer sur les marchés financiers, où le rendement pourrait être plus élevé, en contrepartie d’un risque accru ? … Quitte à ne pas acheter le moment venu, si les marchés sont défavorables à ce moment là ?

Oui sur cafpi il me propose 4,01% sur 15 ans en incluant l’assurance du prêt , il me proposait sur une autre page un taux de 3,56% sur 15 ans mais hors assurance de prêt.

Dans tous les cas vos calculs sont justes et je vous remercie pour les simulations partagées.

Je suis plus dans le deuxième scénario avec un vague potentiel achat immobilier incertain et c’est pourquoi je pensais placer une part de cette épargne, par ailleurs je veux aussi garder une partie de cette épargne disponible si projet immobilier il devait y avoir et pour améliorer l’apport.

Effectivement il est compliqué de se faire une idée juste tant les scénarios sont nombreux et les paramètres aléatoires.

Je vais y réfléchir encore et ne pas me précipiter je pense.