Oui, j’aimerais bien en savoir plus sur le lancement du fond Spirit AM qui sera dispo dans certaines AV si j’ai bien suivi ?

A plus !

Mathieu

Oui, j’aimerais bien en savoir plus sur le lancement du fond Spirit AM qui sera dispo dans certaines AV si j’ai bien suivi ?

A plus !

Mathieu

@mounir a à moitié raison ou à moitié tort sur le Fonds € : les mauvaises AV (il y en a un paquet ) ont servi du 1-1,5% brut de PS , certaines moins de 1% !

D’autres AV ont en revanche passé la barre des 2-2,5% .

Concernant le Talk , je rejoins @jc11 , la stratégie Ladder est vraiment intéressante, et le timing est favorable . La contrepartie par rapport aux ETF actions c’est qu’on sort du lazy investing , et qu’il faut un minimum de suivi et rééquilibrage , donc ton intuition était juste. Mais ca reste plus intéressant que les fonds datés à mon avis, dont les rendements sont bof. bof…

Hello,

Le fond daté est déjà une stratégie en lui même, c’est du semi Lazy ![]()

Je peux choisir les échéances que je souhaite, et me rapprocher du ladder… avec un fond pour chaque échéance souhaitée.

Pour les rendements… time will tell.

Je me pose plusieurs questions:

Ou alors, attendons le super Fond Spirit AM avec la stratégie Ladder décrite qui semble l’optimum.

Dans ce cas, dans quel support (AV ?) sera t il disponible ? Est ce que Finary ne trouvera pas que les frais de gestion sont excessifs ?? ![]() … J’attends d’avoir plus d’infos, ça me plairait bien d’essayer en tous cas…

… J’attends d’avoir plus d’infos, ça me plairait bien d’essayer en tous cas…

A plus,

Mathieu

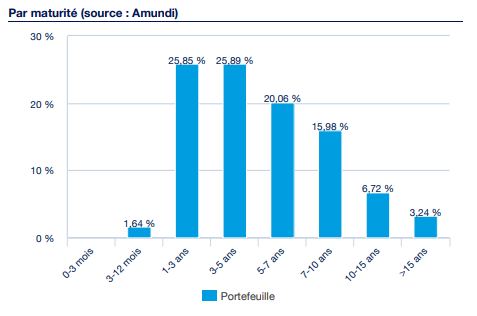

Sur Avenir 2, on trouve des etf long terme US, un etf 1-3ans euro et un etf 3-5 ans euros.

Ca peut correspondre

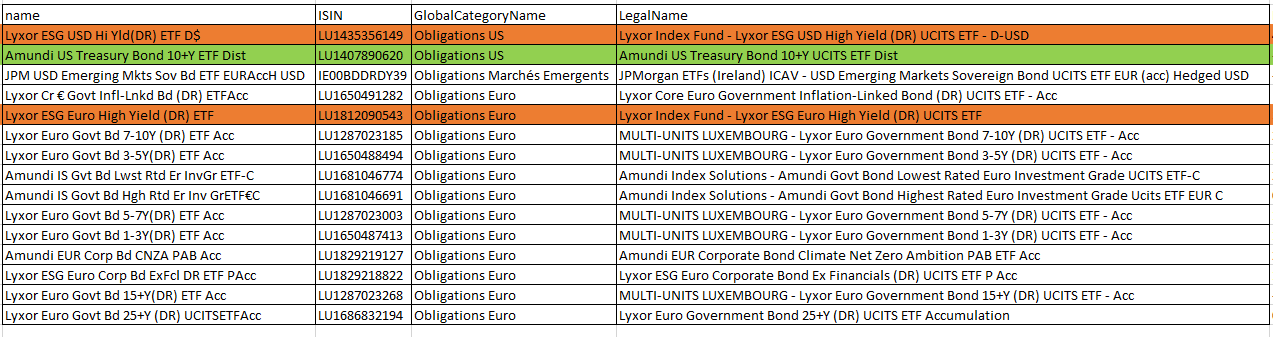

Hello !

Oui, j’étais dessus.

Je prends la capture d’écran de la vidéo:

Et l’extraction des ETF Avenir 2:

Donc:

pour la poche tactique (VERT), OK, on a directement un ETF Cité dans la vidéo

pour la poche rendement High Yield (ORANGE) : on aurait 2 ETF possibles

Mais en revanche, pour la poche rendement Investment Grade (JAUNE), je ne vois rien de compatible… il n’y a que des ETF obligations d’état (Gov Bonds)

Les 1-3 et 3-5 ans que tu cites sont des Gov Bonds… ça ne colle pas.

Votre avis ??

A plus,

Mathieu

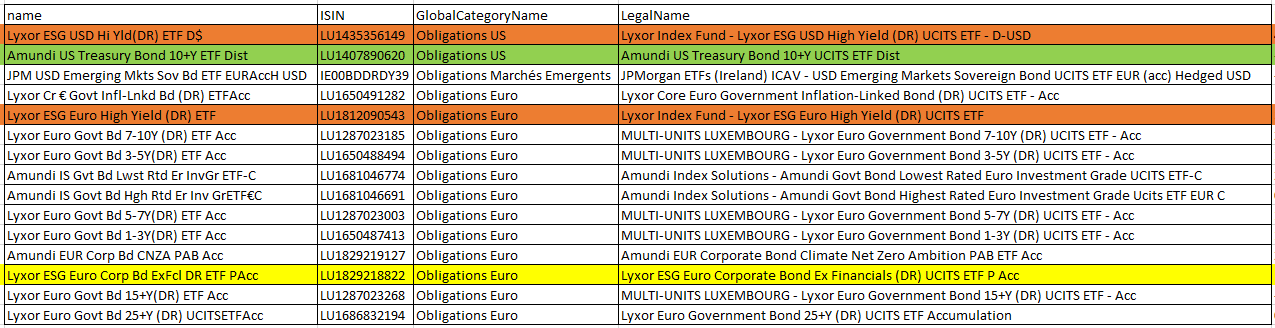

EDIT :

Ah ! peut être celui ci (JAUNE):

J ai cite ces 2 etf pour leurs durées de maturité afin de taper dans la courbe ascendante du schema

Oui mais cela n’a pas de sens pour la poche performance. Ce sont des obligations d’etats… donc au moins 200 pdb de moins que ce qu’on cible !

Il faut des investment grade

A plus

Mathieu

Faut les trouver sur compte titre alors.

Performance 5% - la flat tax=3,5%.

Le livret A a 3% est sans risque et liquide.

À moins que la poche performance fasse 7%.

Mais vaut mieux pas faire du crowdfunding à 10%, qui est aussi une obligation ?

Hello,

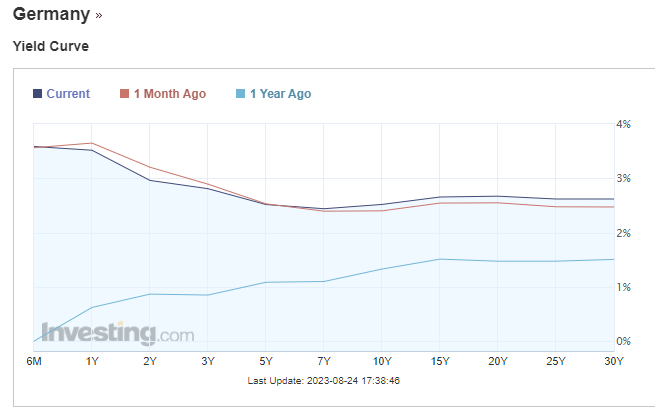

Concernant cette courbe ascendante « qui fait peur », il faut remarquer l’échelle employée !

Les ordonnées vont de 2.5 % à 3.5% → d’où cette impression de falaise passé 1 an… :

Alors que si je vous montre la même courbe avec une échelle partant de 0 , cela donne ceci;

Les taux se tiennent à moins de 100 points de base, ce qui est beaucoup moins anxiogène, et de plus, ça a le temps d’évoluer encore. d’autant plus que pour obtenir le rendement des obligations d’entreprises, il faut ajouter les spreads de crédits, qui peuvent eux aussi évoluer…

Bref , cette « falaise », ce « pic » ce « cap »’ passé les 1 an… ce n’est pas tant la mort que ça, à mon avis ![]()

Le IG sera toujours à 4.5-5 et le HY à 6-7 %

A plus !

Mathieu

Oui, pas simple…

Finalement, j’aime bien mes petits fonds datés en AV ![]()

A suivre …

A plus !

Mathieu

J ai vu des fonds datés sur spirit 2. Par contre j ai l impression que le fond nous facture des frais d entrée.

Non non, pas de frais d’entrée en av (j’ai pris des fonds datés chez spirit2 et lucya cardiff)) bien que ce soit mentionné dans les DIC des fonds.

En revanche , frais de gestion de l’ordre de 1% a ajouter aux frais annuels de spirit 2 de 0,5%

Une bonne diversification de ces fonds, me laisse tout de meme penser que je vais sur performer les meilleurs fonds euros a moyen terme.

A plus

Mathieu

@MathieuHELENE sur ton contrat Spirit tu es parti sur quel(s) fonds datés ? Je me tâte à investir sur ces produits ![]()

Hello,

Je les ai tous pris, mais avec des sur-pondérations en fonction de plusieurs facteurs:

J’en ai pris aussi 6-7 chez Lucya Cardiff, très récemment.

A plus !

Mathieu

@MathieuHELENE En comparant la stratégie Ladder avec la strategie fonds datés , on s’aperçoit qu’on est au coude à coude au niveau rendement .

Les fonds datés sur Spirit 2 visent des rendements un peu ambitieux notamment Rothschild et Carmignac à 7% net . Sycomore et Arbevel sont plus prudents et visent 4% et 4,5% net. . En prenant comme base raisonnable un rendement moyen de 5% dont à déduire les 1,5% de frais globaux , ca fait du 3,5% net. Sur l’IG on est 4,5-5%, dont à déduire flat tax , soit entre 3,15% et 3,5% net : match nul !

Le HY va chercher les 7,5% , soit 5,25% après flat tax mais cela impliquerait de constituer un portfolio 100% HY: c’est pas cher payé la prime de risque …

Donc dans l’absolu les fonds datés, lazy, peuvent être une piste de réflexion

@Lionel5 Le crowdfunding à 10%, sur le papier, ca fait rêver , sauf que la fête est finie avec la remontée taux et des couts de construction… Faut s’attendre à des défauts croissants à l’avenir .

Oui le crowdfunding émet une obligation sur un projet , soit une seule ligne ,souvent à 1000€ contrairement à un ETF obligataire qui détient des centaines de ligne . Donc si le promoteur ou le MDB fait défaut tout ton portfolio est plombé , voire négatif.

Certes sur La Premiere Brique , tu peux investir 10,50,ou 100€ par projet, mais je te laisses imaginer le nombre de projets à investir pour constituer un portfolio conséquent et générer du rendement. Tout sauf lazy…

Finalement blindons le livret A et le LDD, garanti, liquide et à 3% pour tous 2024.

C est pas sexy mais c est un bon compromis. C est d ailleurs ce que dit Thomas veit.

Hello Equilirium,

Je suis d’acc avec ton analyse: je ne vise pas plus que les rendements que tu exposes, ma stratégie étant juste de me faire mon propre fond euro, bcp plus dynamique et opportuniste, afin de battre les meilleurs fonds euro en assurance vie.

J’essaye tout de même un peu de sur performance:

A plus !!

Mathieu

Super talk!

j’essaye aussi de remplacer le fonds euro par des obligations, pour l’instant je mets tout sur du très court US qui est à 5,3% (ETF USD Treasury Bond 0-1yr) mais avec le risque de change.

Suite au talk je vais peut-être ajouter du investment grade court terme pour gagner un peu plus.

En tous cas très intéressant ce talk!

Bonjour @mounir, Thomas Veit pourra-t-il te tenir informé de la sortie de son fonds Spirit AM ainsi que les AV dans lequel il sera disponible pour que tu nous fasses remonter l’information. Merci

Ca m’intéresse également, pour moi les obligations sontla classe d’actif du moment. Malheureusement elle n’est pas véritablement accessible pour un investisseur lambda.

Un fond orienté rétail qui permettrait d’avoir accès à un portefeuille d’obligations diversifié à horizon 5 ans avec des taux de 5-8% peut avoir un franc succès.