Je vois de plus en plus de publicités facebook ou autre sur les influenceurs financiers ou immobiliers. J’aurai voulu avoir vos témoignages. Qui a déjà suivi une de ces formations ? Quel est votre résultat ?

Je me prends un peu la tête avec eux en ce moment, dernière vidéo vue « 26 ans j’ai 80 appartements… », donc bon j’aimerais avoir vos retours.

Hello Nicolas,

J’ai 23 ans et 1 appart, j’espère arriver au 80e prochainement XD

Blague appart, les seules formations que j’ai suivi sont :

La bourse Démocratisée de Matthieu Louvet (très satisfait mais je n’ai pas encore mis en application)

La méthode Trident de Roman Paillet (très satisfait, je suis sa méthode pour investir en bourse depuis 2 ans, j’ai investi environ 60k pour 1k de plus-value latente et 2,5k/an de dividendes. Certes la plus-value est basse, mais la période n’aide pas non plus ^^)

99 % du temps ce sont des attrapes-nigauds.

Gros tri à faire.

Encore reçu un mail d’un lecteur escroqué ce matin.

« J’ai essayé IM Acad****, je ne sais pas si vous connaissez et j’ai perdu la totalité la bas en plus de devoir payer 300€ par mois pour utiliser leurs outils.

… »

Je lui ai répondu :

Désolé mais il n’y a pas de formule magique pour être riche rapidement (sauf si on gagne au loto).

C’est de la discipline et de la patience.

Surtout pas du trading ou autre bullshit vendu par des vendeurs de rêve.

A vouloir gagner beaucoup très vite, on perd tout. Vous êtes encore très jeune, 26 ans, et vous voulez être retraité à 30 ans, ce n’est pas réaliste.

Je souhaite à tous d’arriver à atteindre ses objectifs.

Bourse de Matthieu Louvet, satisfait, une raison en premier à citer ?

Pour la méthode Trident de Roman Paillet as tu analysé le TRI ?

Je te rejoins, j’ai de plus en plus de message en ce sens. D’ailleurs entre les formations qui vendent du rêve, avec des séminaires avec des centaines de personnes, des guests, et où on te dit qu’avec 2 000 € / mois tu vas être indépendant financièrement dans moins de 5 ans, ça relève de la blague.

Tu ajoutes à cela des pseudos interview de client, où quand tu reprends les chiffres au 3ème bien il est à 60 % d’endettement, ça commence à faire beaucoup.

A quand un contrôle ? Les disclaimer ne suffisent pas.

L’AMF n’a pas l’air de s’en inquiéter.

L’AMF vient de dire qu’ils vont informer les finfluenceurs. Comme si c’était un problème d’information et pas de la malhonnêteté…cette candeur

J’ai rencontré Matthieu personnellement en Mai 2022 pendant un petit week-end entre « Youtubeurs ». C’est une personne très sérieuse qui source toutes ses informations.

Il est passé CIF, l’un des rares du « finances game » d’ailleurs. Sa formation est très complète et régulièrement mise à jour.

Je l’ai donc cité en premier pour son sérieux et Roman, lui est plus « home made » et c’est un style que j’apprécie autant

J’avoue avoir du mal à comprendre. En tant que CIF nous sommes très réglementés, attention aux mots, attention aux textes, aux vidéos. Mais ces personnes, du fait qu’elles ne soient pas CIF peuvent tout dire ? ça devient n’importe quoi.

Il serait temps de se bouger.

En même temps, j’ai averti l’AMF d’une escroquerie, SOLVENTIS, sur le vin, ils le savent mais attendent de le mettre sur liste noire. Je ne comprends pas qu’on ne puisse pas bannir le site web directement. J’ai eu 4 personnes en quelques jours qui se sont fait avoir pour quasiment 400 K€…

Je viens de vérifier sur le site de l’ORIAS, en effet je ne le trouve pas. Pourtant il le mentionne sur les pages de son site.

Il faudrait lui demander d’afficher son numéro pour vérifier.

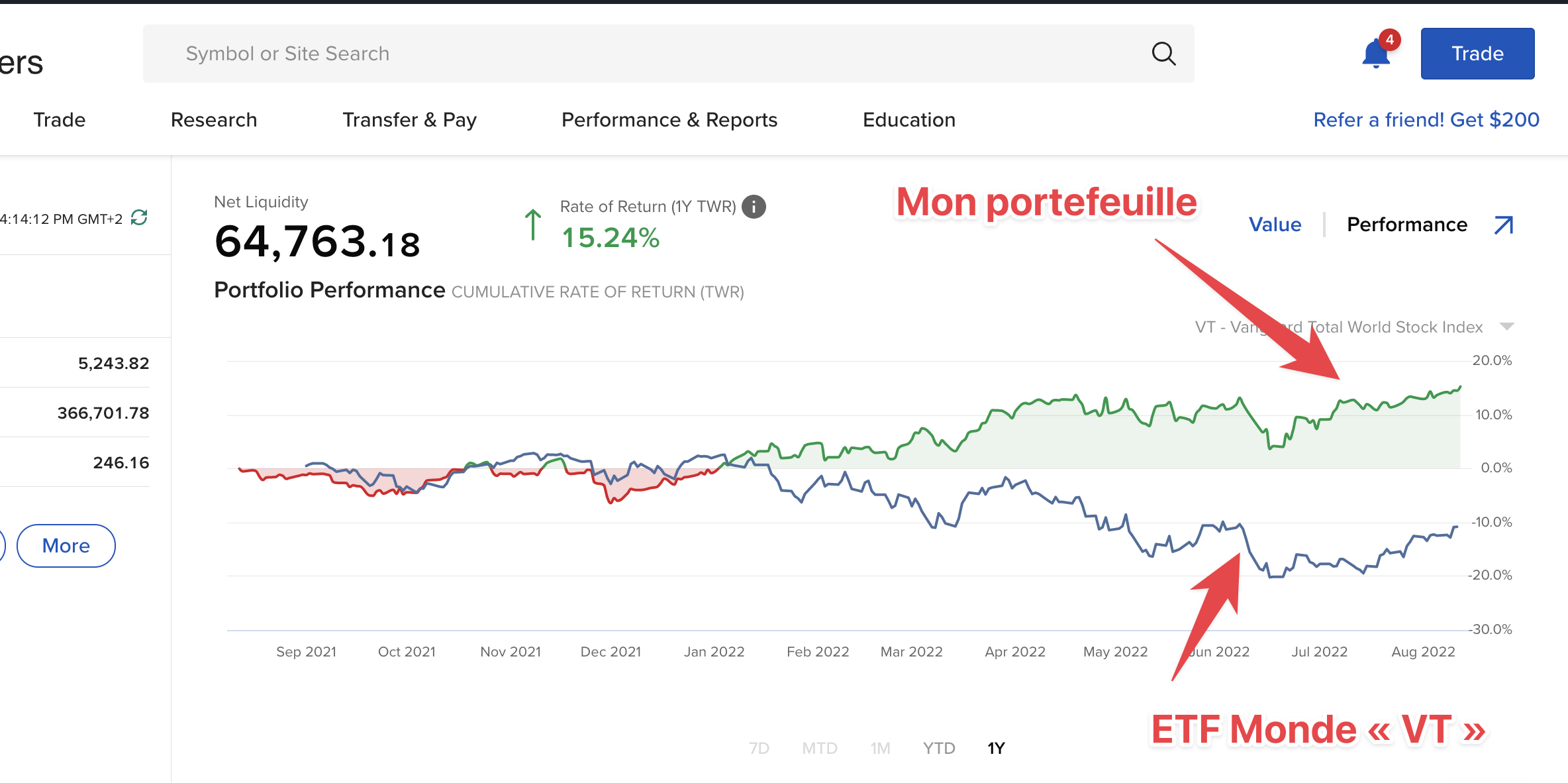

Une question me turlupine : pourquoi faire autre chose que du lazy sur un ETF Monde, ce qui aurait certainement été plus performant ?

Surtout que Romain Paillet vend du " Comment investir sereinement en bourse, faire 12% de rendement net par an et toucher sans arrêt des dividendes", ce qui ne me paraît pas très raisonnable.

Justement, tout le pari de Roman est de surperformer les ETF avec sa sélection basé sur des fondamentaux très solides et avec un « système » simple à suivre.

Aujourd’hui, mon portefeuille dépasse l’ETF Monde VT (et le SP500). En investissant les même sommes au même moment, j’aurais été en négatif aujourd’hui alors que je suis en positif maintenant (le graphique compte les dividendes perçus sans la fiscalité).

Alors oui, ça demande du temps et de très bonnes connaissances. Et c’est pour cette raison que j’ai suivi la formation car c’est Roman qui fait la sélection. Et moi, je me contente d’acheter tout simplement

Ensuite, l’approche dividendes me plait énormément pour la raison suivante :

Peu importe si le marché monte ou baisse, je reçois mes dividendes (certes, je paye 30% dessus, ça fait très mal !), mais au moins ça me permet d’avoir « une rente automatiquement ».

Si je dois suivre la règle des 4%, ça m’angoisserait car je peux pourrais toujours me dire « raah j’ai pas vendu au bon moment… » / « Purée, les marchés chutes ! Je perds de l’argent ! ».

Au moins, avec la vision dividendes, je ne me concentre pas sur la valeur de mon portefeuille, mais seulement sur les dividendes annuels que je reçois !

Bref, chacun sa stratégie mais j’espère que tu comprendras mieux mon choix avec cette explication.

Merci pour ce retour.

Attention, le VT n’est pas le MSCI Monde. Il sous-performe très largement le MSCI Monde : 15 % d’écart sur les 12 derniers mois (-10 pour le VT, +5 pour le MSCI Monde) et c’est bien pire sur 5 ans.

D’ailleurs, sur les 12 derniers mois, il est très difficile d’être en négatif en ayant acheté un ETF MSCI Monde : il est quasiment à son record historique aujourd’hui. Il était un poil plus haut en décembre 2021.

L’indice imbattable étant le S&P 500.

Je me permets de faire un commentaire sur la règle des 4%. J’ai énormément cogité ces derniers mois, parce que c’est clair qu’avec la volatilité actuelle des marchés, c’est difficile de se dire « je prends la bonne décision ». Enfin, en tout cas c’est le cas pour moi qui réfléchis trop. En tout cas, le fruit de mes réflexions est le suivant :

la règle des 4% (ou 3,5%, ou 3%…) permet justement de s’affranchir de la vente au « bon moment ». En vendant à des dates systématiques, on fait confiance au marché pour que sur le long terme son rendement équilibre (au moins) les retraits.

Je laisse ça là, vous en faîtes ce que vous voulez

Comme vous le dites, chacun sa stratégie. Ce qui est important, c’est d’être à l’aise avec sa propre stratégie, que ce soit en phase de construction de son patrimoine, qu’en phase de consommation.

Merci pour la précision ! C’est vrai que c’était pas le meilleur indice ahah mais il représente bien le marché dans toute sa globalité aussi puisqu’il inclut 9 454 actions (contre ~1 500 pour le MSCI World).

Je voulais juste souligner le propos que bien sélectionner ses actions permet de sur-performer les indices (enfin c’est la position de Roman à laquelle j’adhère).