Bonjour,

Ne trouvant nulle part la réponse et Iroko ne répondant pas j’aimerais savoir si pour ceux qui détiennent des parts de SCPI chez Iroko Zen en direct vous devez vous acquitter de la fiscalité (IR + PS) alors que vos parts sont réinvesties chaque mois dans votre capital initial ?

Merci !

Bonjour,

J’ai acquis des parts récemment chez Iroko et en regardants différents documents, il est bien spécifié que lors du réinvestissement automatique, même si l’argent ne transite pas par ton compte bancaire, tu devras t’acquitter des différentes taxes et impôts

1 « J'aime »

Merci pour ton retour, oh lala je ne comprends plus rien, je viens d’avoir à l’instant un conseiller qui m’a confirmé l’inverse … je fais bien de demander ici, si d’autres on un retour je suis preneuse …

tu as ces parts de SCPI en direct ou via une assurance vie ?

Si c’est en AV, tant que tu ne sors pas l’argent de l’enveloppe, tu ne payes rien

Si c’est en direct, il faut passer par la case impots

1 « J'aime »

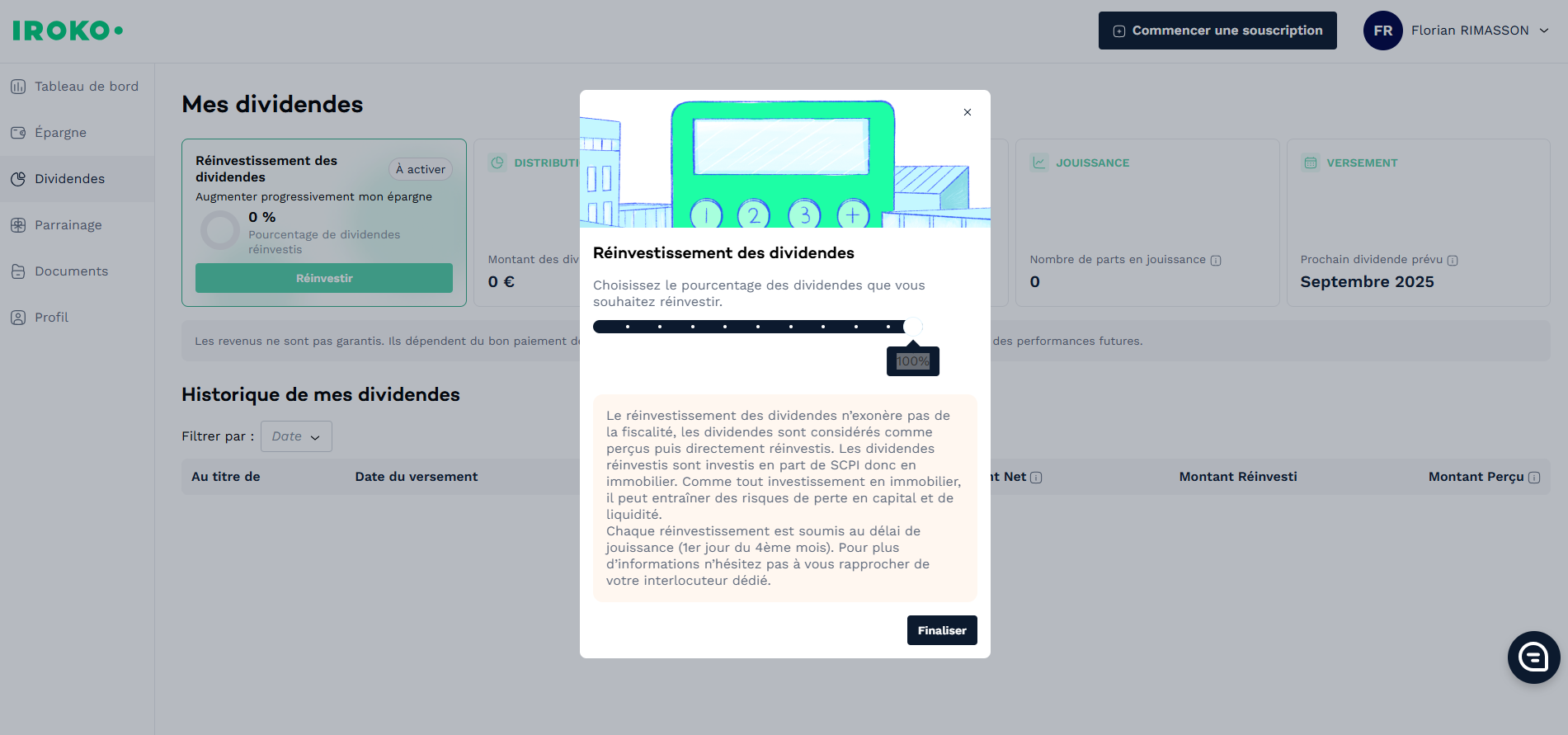

Voila où est ce que j’avais vu cela, c’est lorsque tu mets en place le réinvestissement automatique.

1 « J'aime »

Je n’en ai pas encore, j’hésite entre acheter des parts en Assurance Vie et en direct justement c’est pourquoi j’ai posé la question aux conseillers et ici pour être sûre

Merci beaucoup pour tes retours

Bonjour Fleur,

Tu parles de dividendes à réinvestir mais je suppose que tu penses plutôt aux loyers versés par la SCPI, qui sont automatiquement réinvestis en parts du même fonds Iroko ?

Car la fiscalité sur les loyers (revenus fonciers) ce n’est pas imposé comme des dividendes d’actions

Si tu n’en as pas encore acheté je te conseille d’en souscrire dans un contrat d’assurance vie (comme Linxea Spirit 2) car tu vas payer alors moins d’impôts, en général selon ta tranche d’imposition. Tu paieras juste au moment des retraits de l’argent du contrat.

Si tu détiens des parts en direct les loyers versés sont à déclarer en revenus fonciers, même s’ils sont réinvestis immédiatement. Exemple : si tu es déjà dans la tranche marginale d’imposition de 30% tu vas payer 47,2% d’impôts et prélèvements sociaux sur tes loyers (30% impôts + 17,2% de PS). Ca fait beaucoup.

Merci de ton retour, toutefois je n’ai pas l’impression que je sois gagnante via l’AV puisque il y a 0,5% de frais sur les unités de compte et que les loyers sont reversés dans le fonds euros qui est à 2% de frais soit 100 + 400 = 500 euros de frais hors impôts pour un capital de 20 000 euros investis (chez Linxea Spirit 2 qui semble être la meilleure offre). Donc même si les loyers versés ne sont pas imposables dans le cadre de l’AV il y a des frais annexes qui peuvent plomber la performance. Ayant une TMI à 11% je pense qu’il est mieux que j’en prenne en direct

frottement fiscal à chaque réinvestissement en direct ça fait mal

sur le long terme tu es sûre que c’est pas plus intéressant l’AV ?

Possibilité de pouvoir allouer tes loyers dans d’autres investissements que les SCPI en plus (fonds euro, etf, etc.) toujours sans frottement fiscal (pour l’AV)

Non en fait les 2% de frais sur le fonds en euros sont totalement transparents pour les investisseurs. Et ils ne s’appliquent que sur les gains annuels bruts du contrat (les intérêts). Exemple : tu verses 1000€ sur le fonds en euros et en 1 an l’assureur fait avec ça +5,2% en brut. En enlevant les 2% cela revient à +3,2% net de frais de gestion. Et tu vas avoir alors 1032€ sur ton contrat en 1 an (mais sans compter les prélèvements sociaux de 17,2% sur les 32€ d’intérêts)

Si tu es dans la tranche à 11% tu vas devoir payer 11+17,2 = 28,2% d’impôts et PS sur tes loyers perçus en direct.

Donc si on imagine un rendement de loyers à +7% brut annuel sur Iroko Zen, cela ne te fait que des revenus nets à réinvestir de +5,026% nets de fiscalité (7 - 28,2%)

Si tu réinvestis immédiatement les loyers perçus dans l’AV tu n’auras aucun impôt à payer dessus. Par contre il y a les 0,5 % de frais annuel sur l’encours. Mais cela est plus intéressant quand même.

Exemple : tu investis début 2025 1000€ en part d’Iroko Zen sur l’AV (pas de frais d’entrée) et avec un rendement de +7% en loyers tu as en 1 an 1070€ en brut, soit 1064,65€ en enlevant les 0,5% de frais de gestion sur l’encours global du contrat. Cela te fait 64,65€ à réinvestir en parts de SCPI. Et dans le cas où tu investis en direct (avec aussi les frais d’entrée offerts chez Iroko) tu n’auras que 50,26€ à réinvestir en parts, à cause de la fiscalité récurrente. Et sur 15 ou 20 ans l’écart devient énorme.

1 « J'aime »

Bonjour

Pour les SPCIS "étrangères "

Les revenus étrangers d’une SPCI ne sont pas taxés a 17,2%

il y a de plus des conventions fiscale entre les pays évitant la double imposition et donc suivant le TMI de chacun une possibilité de crédit d’impôt

Le calcul n’est donc pas aussi simple .

1 « J'aime »

En effet les loyers issus de biens à l’étranger sont imposés différemment, mais pour l’exemple je ne pouvais l’intégrer, car sinon on ne peut pas poser le calcul. Iroko Zen a 40% en France et 60% dans 5 autres pays européens.

1 « J'aime »

En détention directe chaque distribution de dividendes SCPI déclenche l’imposition.

Seule solution pour éviter le frottement fiscal est de loger les SCPI dans 1 enveloppe capitalisante comme l’AV, mais pas forcément optimal selon votre situation et surtout si l’objectif est de toucher des loyers.

Question de débutant : l’imposition sur les dividendes SCPI se fait à la source ou bien sur la déclaration de revenus ? Merci.

Merci pour tes explications très détaillées et plus claires et rassurantes cependant chez Linxea on m’a répondu ceci et ce n’est pas clair « Les frais annuels de gestion sont calculés quotidiennement sur la base de l’encours journalier, pour le fonds en euros comme pour les unités de compte, et sont prélevés en nombre de parts d’unités de compte et/ou en euros » ce qui voudrait dire que c’est sur la somme totale  Mais effectivement soit je comprends mal soit il y a un soucis sinon cela reviendrai à manger la performance de l’année en cours ?

Mais effectivement soit je comprends mal soit il y a un soucis sinon cela reviendrai à manger la performance de l’année en cours ?

Si la fiscalité de l’AV ne s’applique que sur la plus value perçue oui c’est très intéressant. Mon objectif est de capitaliser pour bénéficier des intérêts composés, je ne compte pas y toucher pendant 8 ans au minimum

Ce n’est pas de la fiscalité mais des frais de gestion annuels de 0,5%. La fiscalité n’intervient qu’à la sortie.

Fonds euros : 0,5%/an

UC : 0,5%/an prélevés sur les UC, + frais éventuels propres à chaque UC

La réponse de Linxea est correcte. Les frais de gestion sont calculés quotidiennement (mais ne sont pas prélevés quotidiennement) pour tenir compte de tous les cas de figure, notamment de la personne qui investit dans un fonds à une certaine date, puis qui arbitre vers autre chose quelques semaines après.

Les frais annuels sont de 0,5% sur les unités de comptes, sur l’encours global.

Sur le fonds en euros c’est différent : les frais ne sont prélevés que sur les intérêts bruts, versés généralement début février, pour la somme en € détenue au cours de l’année précédente. Sur un rendement brut de +5,2% si l’assureur te préleve 2% il te restera donc des intérêts nets au fonds en euros, de +3,2%.

Les frais ne sont prélevés que sur les intérêts bruts distribués, pas sur le capital placé en €. Ainsi tu peux réinvestir rapidement 100% des loyers qui tombent sur le fonds en euros, il n’y a pas une partie qui s’évapore en frais, puisque l’argent placé en € ne peut jamais diminuer.

Pas exactement : sur un contrat comme Linxea les frais de gestion sont de 0,5% annuel sur les unités de compte, et de 2% sur les fonds en euros dispos.

Mais les 2% on ne les voit jamais on s’en moque un peu, puisque la performance annuelle en € est toujours annoncée nette de frais de gestion.

Par contre les prélèvements sociaux automatiques de 17,2% sur les intérêts générés sur le fonds en € on les remarque bien… mais cela est un autre problème.