Nouvel amateur d’investissement, j’essai de comprendre la stratégie intelligente qui me correspond et le sujet de l’assurance vie m’est un peu flou à cause de ce sujet:

Beaucoup parlent des frais énormes sur 20/25 ans dans une AV. Ok mais alors pourquoi tout le monde dit de prendre rapidement date et l’avenue des investisseur conseillent même l’AV avant le PEA.

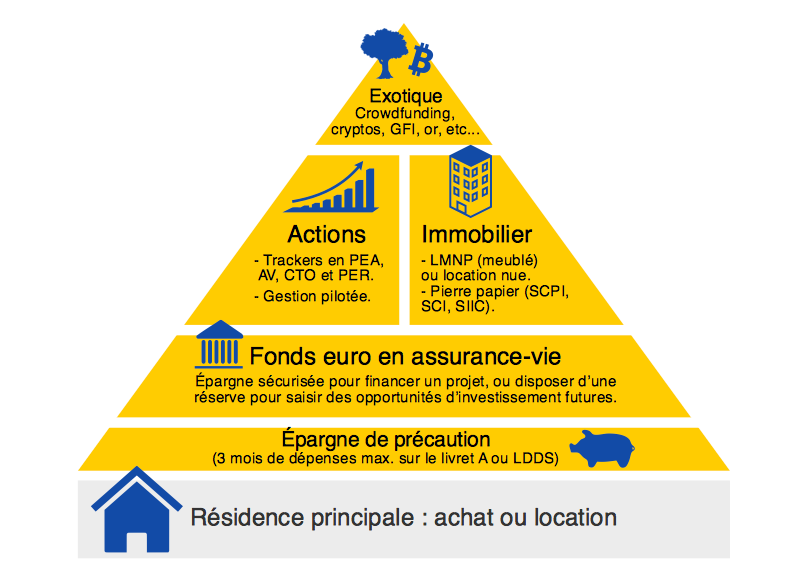

Vu que l’argent est disponible, j’aurai bien dit que c’était là qu’on plaçait au moins une partie sont épargne de précaution sachant que l’ADI parlent d’épargne sécurisée.

Bref PEA - AV (sachant que je ne pourrais jamais blinder le PEA de tout manière…)…?

C’est un équilibre entre plusieurs variables qui dépend de ta situation personnelle actuelle ou futures.

Bourse : Prio PEA ensuite AV

Sécuritaire : Prio Livret ensuite AV

Transmission : Priorité AV

Le CTO me semble pas trop justifié si PEA < 150 K€ de versement et si vous avez des enfants (ou projetez d’en avoir un jour) et comptez transmettre et pas encore d’AV (abattement de 152 500 K /enfant au décès).

Sauf pour satisfaire son intérêt personnel / des convictions et faire du stock picking hors UE mais dans la plupart des cas ça sera sur un % relativement faible de son portefeuille financier.

La purge des PV sur donation d’un CTO, c’est vraiment un mécanisme qui me semble réservé au HNWI, pouvoir faire une donation de 100 K€ à un enfant, c’est loin d’être la majorité des personnes ici.

Le principe très simplifié (car il y a pas mal de subtilités, je pense que tu trouveras d’autres sujets qui en parle sur le forum ou des articles bien plus complets sur ADI par exemple) c’est que tu as un abattement fiscal sur les donations à un enfant de 100 000 € tous les 15 ans (par enfant, par parent et tu peux bien sûr donner moins), ça peut être de l’immo, de la nue propriété d’immo (Résidence principale ? LMNP ? résidence secondaire ?), de la nue propriété de part de société (y compris SCI) pour les entrepreneurs, des parts de sociétés… toutes les valeurs mobilières en réalité, et bien sûr un mix de tous ces actifs.

Il y a ici un petit cheat code pour les gens qui ont des CTO, car ils peuvent transmettre les titres côtés à la valeur vénale à la date de la donation, en conséquence, s’il y a des plus values latentes sur ces titres (ETF inclus évidemment), elles ne sont pas fiscalisées à la flat tax.

ça évite de vendre ses titres avant la donation pour transmettre cash, situation où la PV aurait été fiscalisée à la flat tax.

Pour les gens qui ont donc un gros patrimoine notamment financier ça peut être un bon moyen de transmettre à ses enfants sans se taper de frottement fiscal.

Et bien sûr ça n’enlève pas l’abattement sur les AV au décès.

Donc ça va dépendre de :

l’étendue du patrimoine

la structuration de ton patrimoine (immo, sociétés, AV, CTO)

Ce petit « cheat » me semble surtout pertinent pour des gens qui ont donc des patrimoines, en particulier, financiers (vs immo ou business) conséquents, voir très conséquent et qui souhaitent transmettre le plus tôt possible pour réduire la fiscalité au décès qui est extrêmement élevés pour les gros patrimoines (45 %).

Imaginons que ta/ton partenaire ayez 2 enfants, 10 M€ à vous deux, diversifiés entre immo / financier / business, que vous ayez donné dès l’année 0 des enfants et tous les 15 ans, et que vous décédiez après leurs 30 ans respectifs, bah ça peut pas mal optimiser leur succession :

100 K x 2 (enfants) x 2 (parents) de donation 0,1 ans

100 K x 2 x 2 donation à 15,1 ans

100 K x 2 x 2 donation à 30,1 ans

152 500 x 2 x 2 en AV au décès.

Au total, ça ferait grosso modo une économie cumulée de 1 810 000 € (différents abattements additionnés au long de la période) x 0.45 : 814 500 € de droits de succession en moins, ça fait une sacrée économie.

Sur de tel montant, il n’est pas rare qu’il y ait un petit CTO qui traine et ça peut être un bon moyen de faire coup double en évitant la taxation de la PV à la revente des titres.

En donnant la nue-propriété c’est encore beaucoup mieux / plus !

Et s’il y a des petits-enfants, les 152 500 € de l’assurance vie peuvent être multipliés.

Testé et approuvé ?

Pour l’immo physique et le non côté (actions d’une boite familiale, SCI, holding) c’est probablement la meilleure option.

Sur des actions côtées ou des actifs distribuant (ETF, SCPI) ça doit fonctionner sans problème.

Sur un actif capitalisant type ETF « acc », ça me parait un peu touchy fiscalement, en tous cas acrobatique, perso, je ne sais pas si je tenterais l’expérience, ça me parait un peu inutilement compliqué.

EDIT : il ne faudrait pas négliger les frais induits par l’ingénierie derrière le démembrement, je n’ai aucune idée de combien ça peut coûter mais si tu retrouves à mettre 20 K€ d’honoraires pour le notaire + expert qui évolue le bien immo / la VE de la SAS / SCI, c’est peut être contre productif pour un donation de 100 K€.