Bonjour à tous,

Il s’agirait d’une fonctionnalité pour les portefeuilles d’ETF ou d’actions, scindée en 3 parties.

1) Analyser un portefeuille sur les données historiques (backtest) :

- calcul du ratio de Sharpe

- max drawdown annuel

- …

2) Proposer une répartition proportionnée des actifs en fonction d’un objectif :

- risque faible

- rendement maximum

- ratio de Sharpe maximum (rapport rendement/risque optimal)

C’est en quelques sortes ce que propose Curvo.eu (mais seulement pour des ETFs).

3) Arbitrage en un clic

La fonctionnalité permettrait finalement d’arbitrer son portefeuille en un clic. Mais j’imagine que ce n’est possible qu’avec les comptes ouverts sur la plateforme Finary.

Qu’en pensez-vous ?

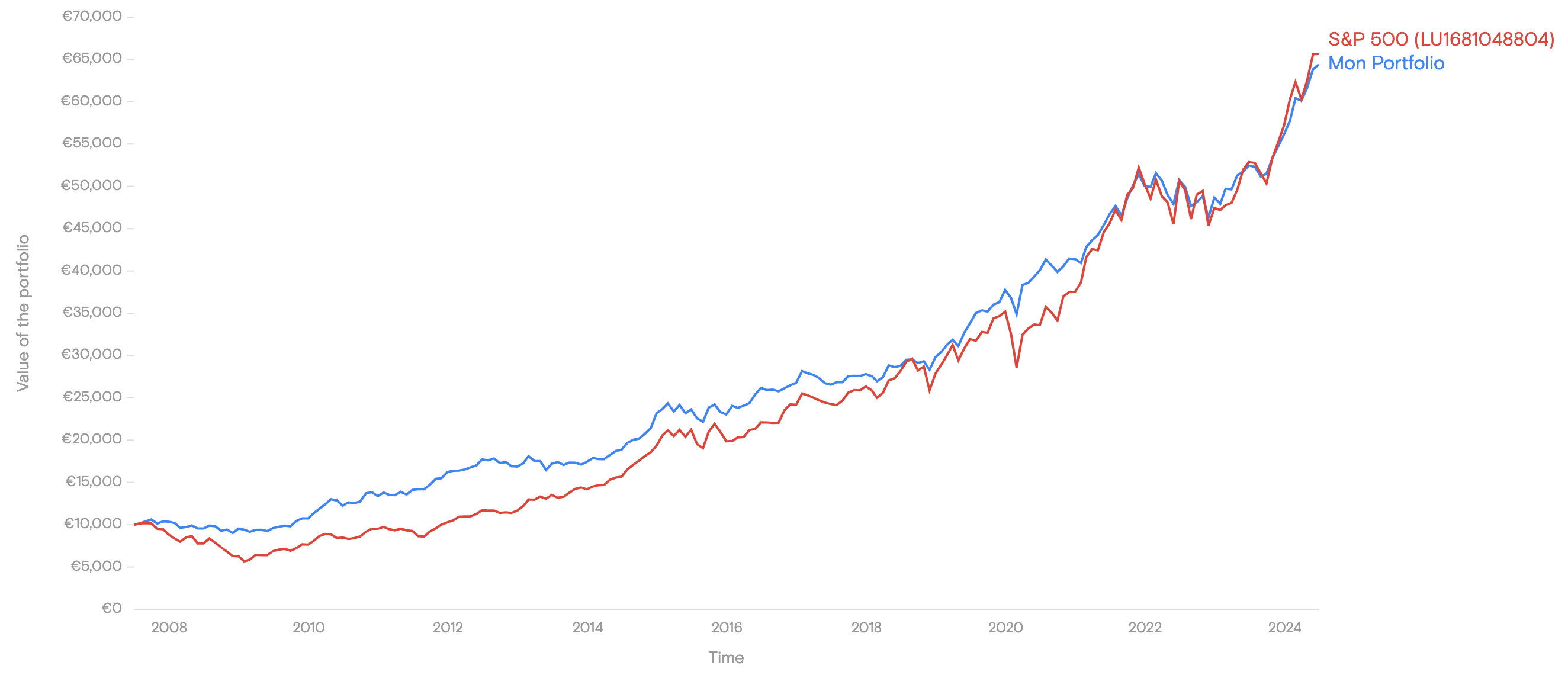

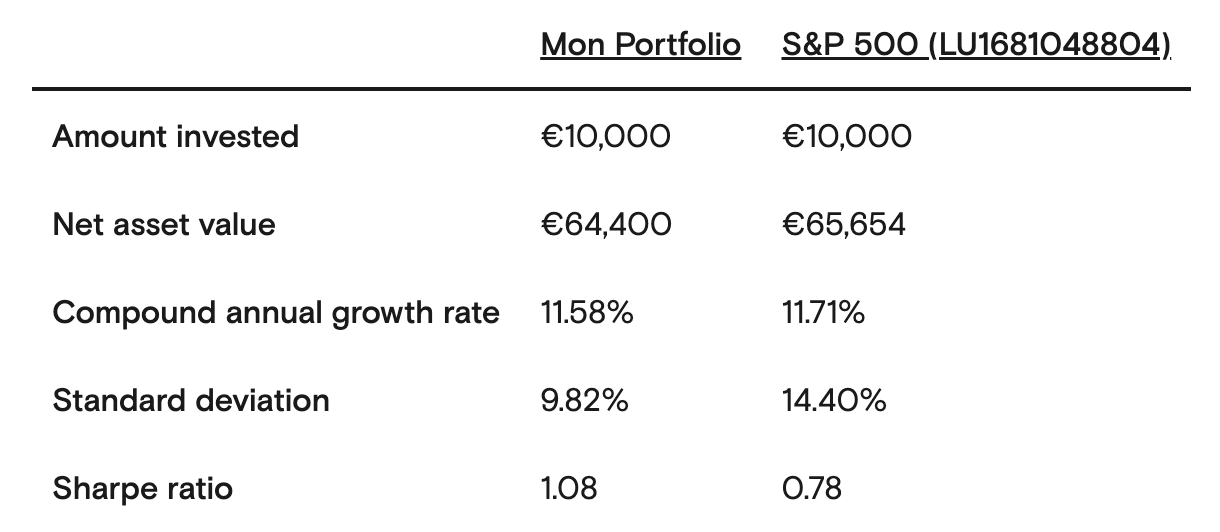

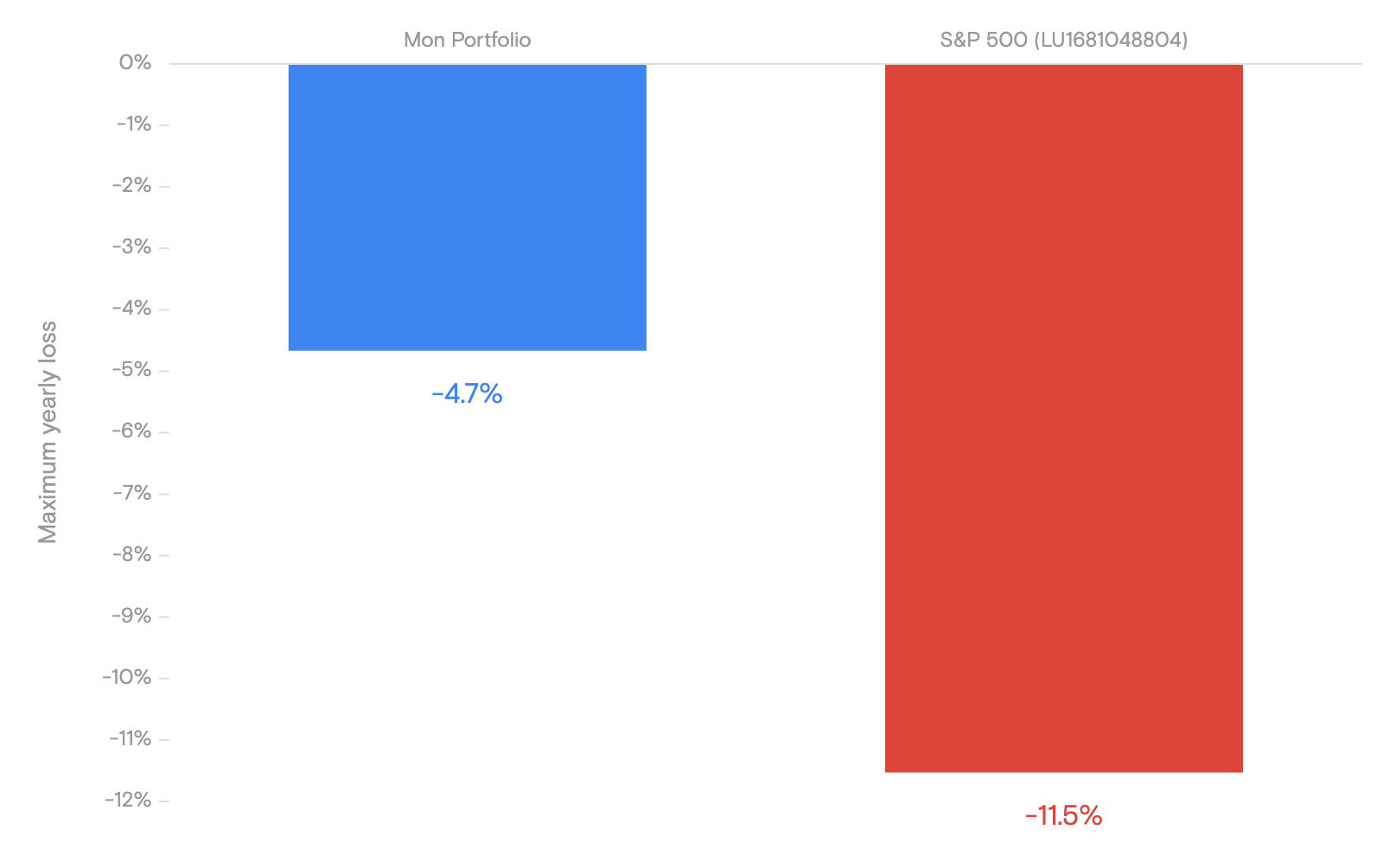

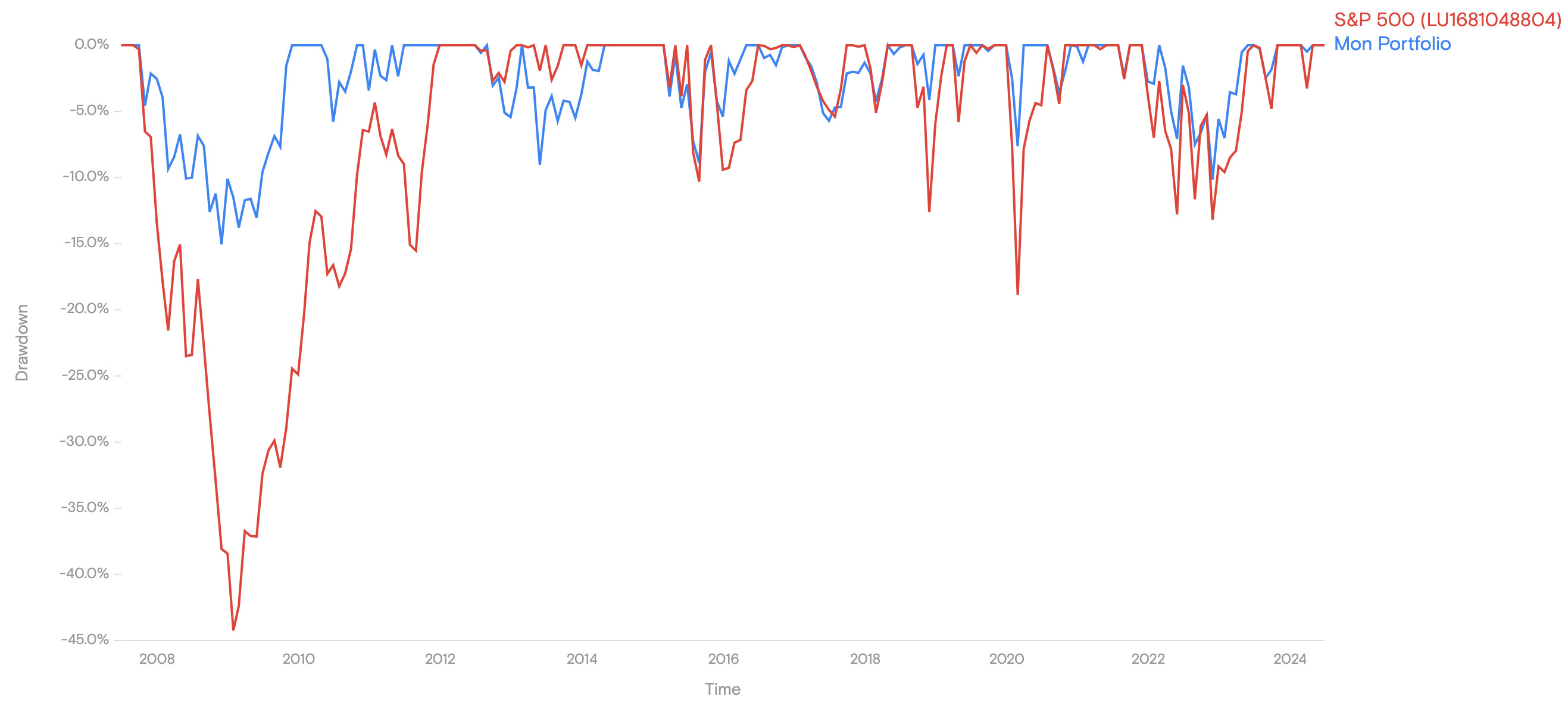

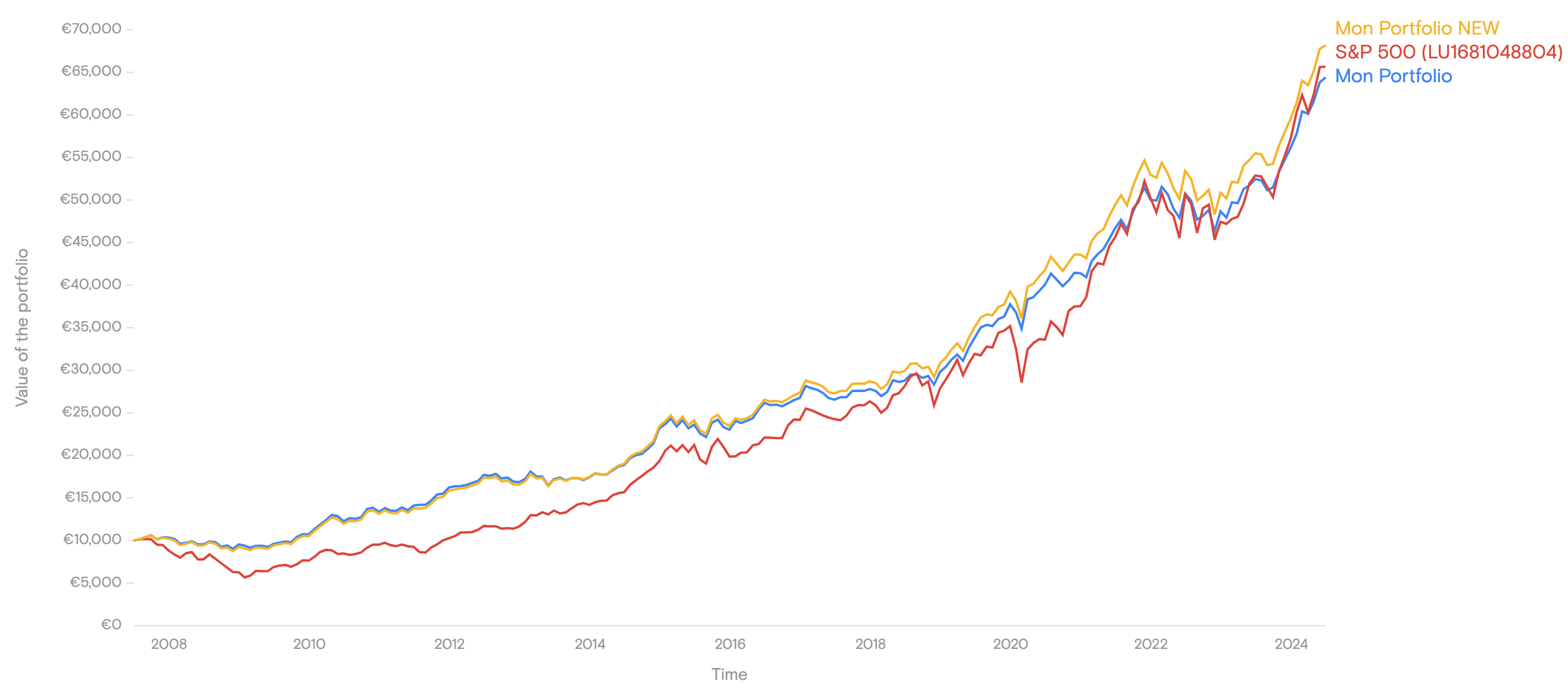

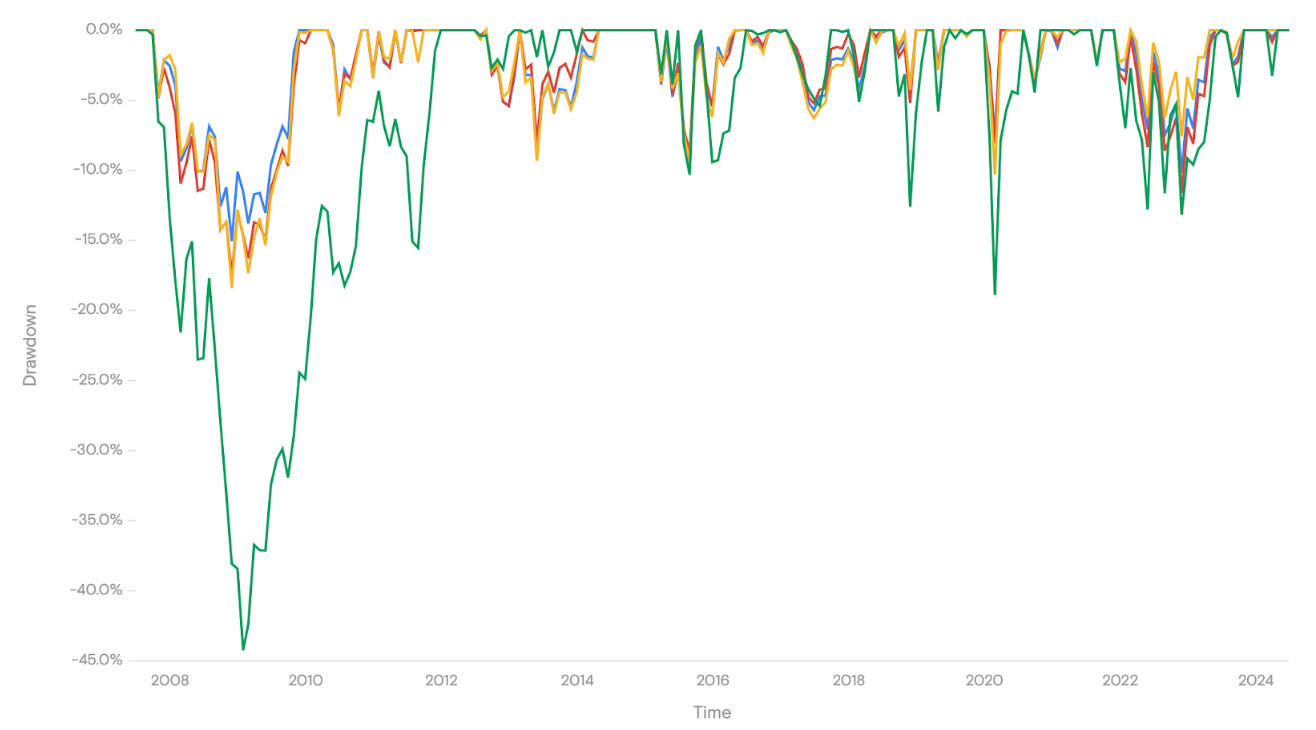

NB: Au passage, le portefeuille présenté au dessus (ratio de sharpe max), avec seulement 4 lignes, performe beaucoup mieux que le S&P500 en backtest (sur 17 ans), en prenant beaucoup moins de risque (max drawdown de -4.5% contre -12% pour le S&P500). Ce type d’allocation permet de sortir de son investissement sans attendre la reprise d’un cycle pour réellement capter la performance du S&P500.

Car l’inconvénient de tout miser sur le S&P500 (@mounir), ou sur le MSCI World (c’est même moins bien), et dont personne ne parle, c’est que pour capter la performance moyenne historique d’un indice de ce type il faut sortir de sa position en haut d’un cycle, ou tout du moins une fois les grosses crises passées et absorbées par le marché. Ce qui peut prendre de longues années (exemple 2008)…

Par définition on ne sait pas quand les crises surgissent. Si c’est le cas en conjonction avec une nécessité soudaine ou une envie de sortir de ses positions pour accomplir des projets, un portefeuille all-in S&P500 peut engendrer un gros déficit de performance. On outil d’optimisation et d’aide à la répartition d’un portefeuille peut aider à réduire ce risque.

Ceci n’est pas un conseil d’investissement, juste un constat, car je sais très bien qu’un backtest ne sait aucunement représenter ce qu’il adviendra dans les années à venir. Ça reste toutefois un outil pertinent dans la constitution d’un portefeuille.

Curieux de recueillir votre avis là dessus.

Bonjour

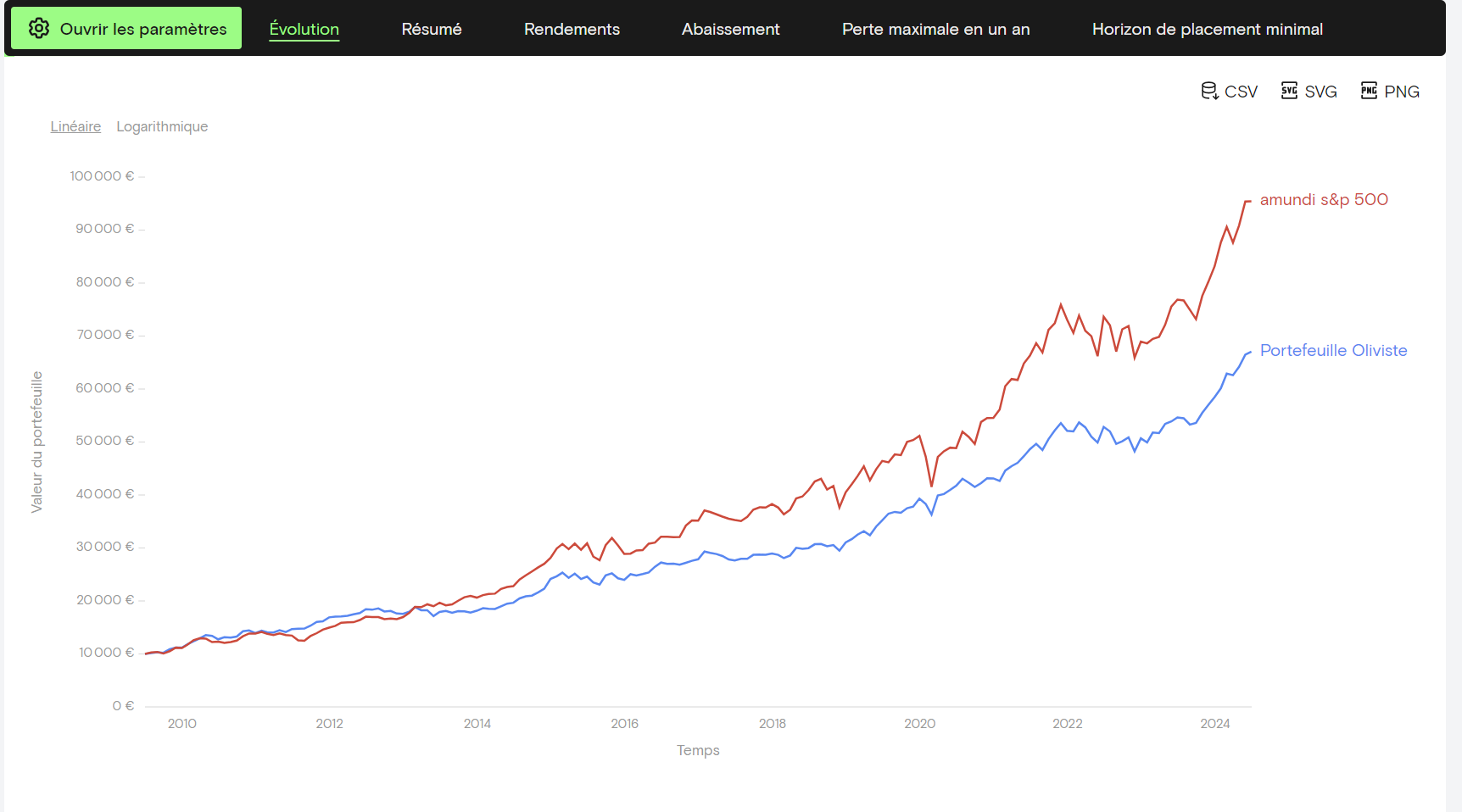

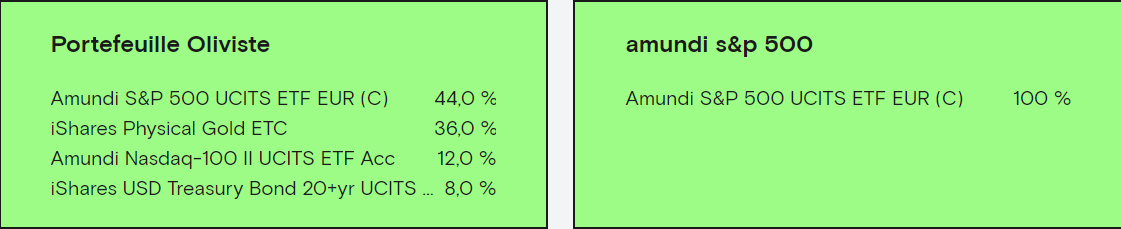

J’ai ete sur curveo pour comparer ta proposition de portefeuille « tout terrain » et celui du S&P 500 .

Bilan de 2008 a 2024 , malheureusement il est loin de surperformer le S&P 500

Salut @MonsieurGeek,

Comment as tu paramétré Curvo ? De mon côté ça donne quelque chose de tout à fait différent

Je reste d’accord avec toi, mon portfolio ne performe pas mieux que le S&P500 depuis 2007. Il est cependant plus antifragile. Il résiste mieux en période de retournement de marché (voir tableau plus bas).

L’avantage réside surtout dans la minimisation du drawndown, composante primordiale de ma thèse d’investissement.

Quand tu es full S&P500, il te faut plusieurs années pour encaisser les retournements de marché et capter la performance moyenne long-terme. Je veux garder la possibilité de sortir de mon investissement quelle que soit la phase du cycle économique.

Imagine en effet que tu aies besoin de sortir de tes positions rapidement, pour n’importe quelle raison (imprévu de vie, opportunité unique d’investissement dans un nouveau projet immobilier ou entrepreneurial, transmission de patrimoine,…). En 2009, au pire des moments, tu serais sur le coup d’encaisser ~ -40% de perte en restant full S&P500. Beaucoup moins avec ma stratégie.

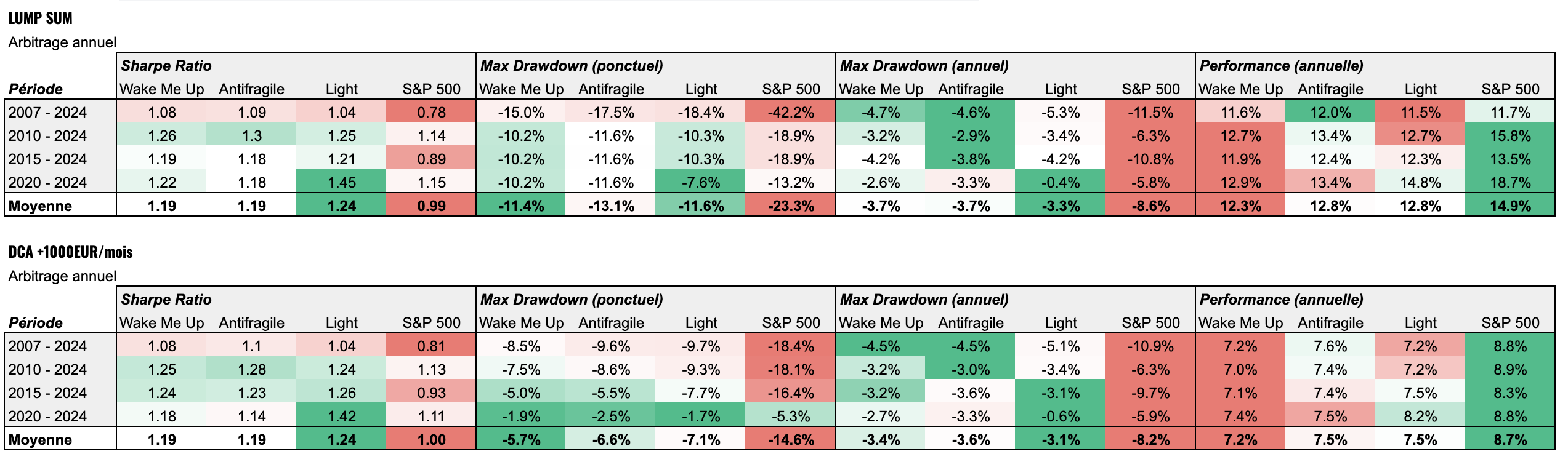

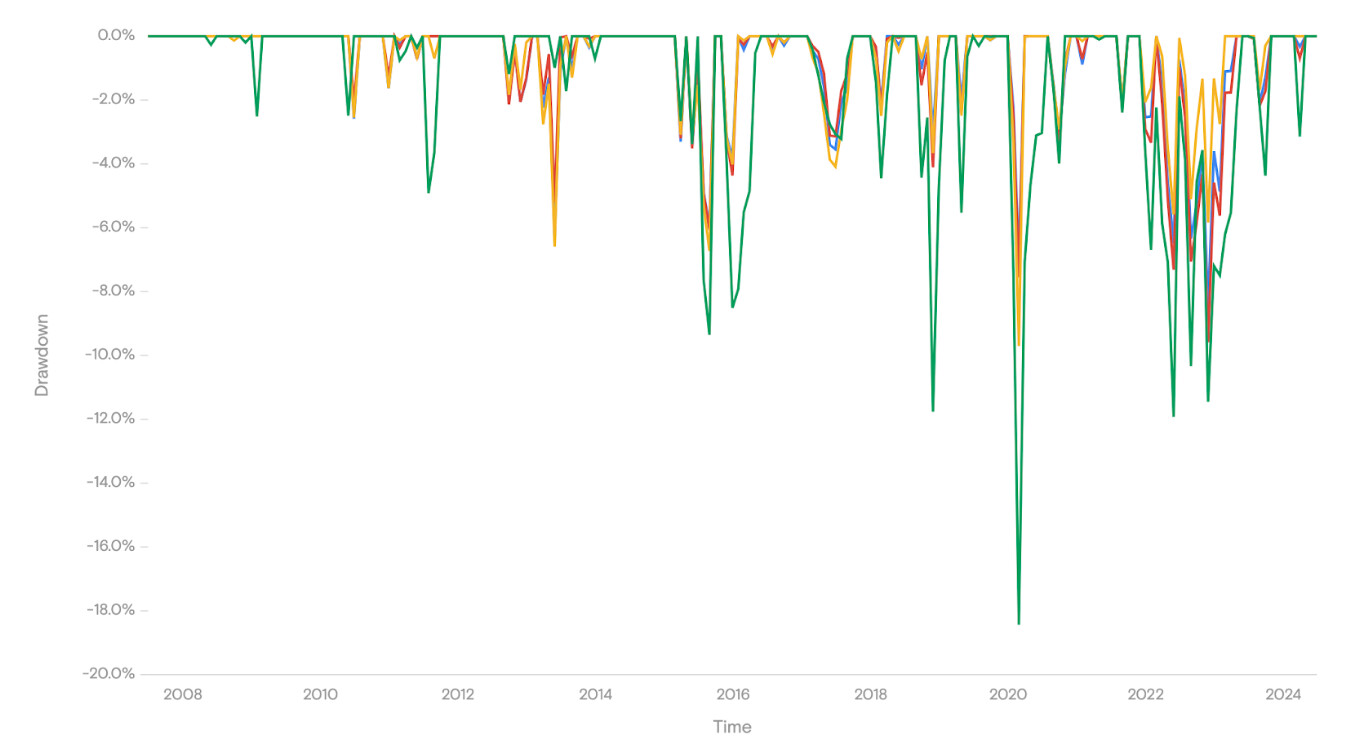

Pour aller plus loin, voici un benchmark comparatif sur plusieurs fenêtres temporelles :

- en vert: là où mon portfolio présente un avantage (le sharpe ratio reste bien au dessus de 1 quelle que soit la période)

- en rouge: là où un investisseur se poserait sérieusement la question de sortir ses positions dans une approche passive. -42.2% en période de crise je pense que tout le monde flippe, difficile de tenir ses positions…

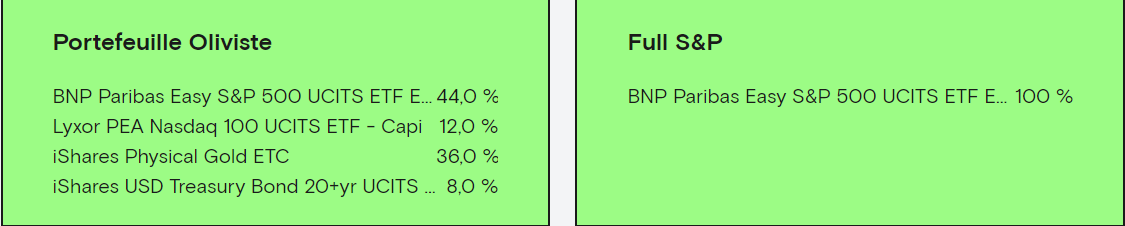

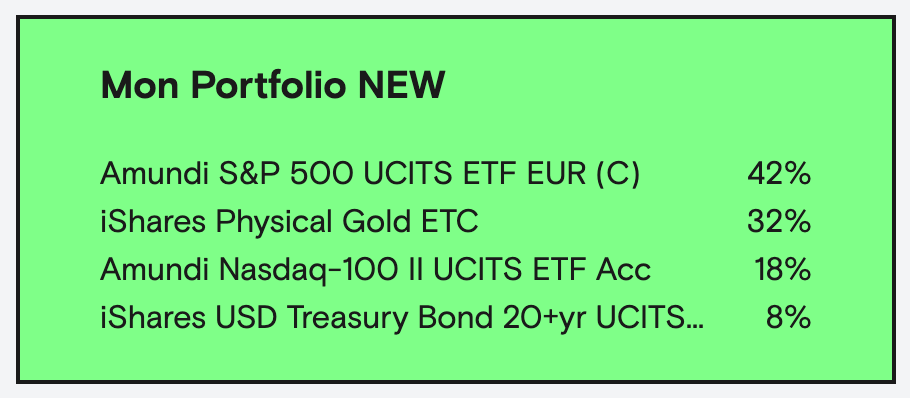

Pour conclure la conversation, j’ai pris ta remarque en compte pour affiner la répartition de mes ETF sur Curvo et générer de l’alpha même sur un benchmark depuis 2007. Essaie plutôt avec cette répartition :

Encore merci pour ton feedback, j’arbitre mon portefeuille de ce pas.

je viens de me rendre compte que tu utilises le S&P 500 de AMUNDI et non celui de BNP, mais dans l’absolu ça ne change rien.

je pense plutot a un bug flagrant de CURVO , ne reste pas sur 2007 (date par defaut) de la simulation , met toi sur 2008 ou 2009. tu verras que le resultat de la courbe de performance n’a plus rien a voir et remet completement en cause ta strategie.

faudrait limite contacter CURVO pour les prevenir, car c’est pas normal ce changement de courbe .

Salut par ici, votre conversation était très intéressante. J’aime bien ton approche @oliviste.

Pourrais-tu me dire ce qu’il en est alors avec cette année « buguée » 2007 sur Curvo ?

Est-ce que ce bug remet en cause ta stratégie et finalement @MonsieurGeek montre la bonne courbe 2008-2024 ?

Merci d’avance

1 « J'aime »

Salut @Nathan147,

J’ai creusé un peu le sujet. Je ne pense pas que ce soit un bug, et ça ne remet pas ma stratégie en cause pour autant.

Le graphe de @MonsieurGeek semble commencer en 2009 et non en 2008 (le bug pourrait venir de là). Si tu fais du Lump Sum en 2009 sur le S&P500, mon portefeuille ne fera effectivement pas mieux, mais l’objectif n’est pas là.

Premièrement, car je cherche à amortir au maximum les drawdowns sans que la performance en souffre trop.

Deuxièmement, car je ne ferai de toute façon jamais du Lump Sum de toutes mes économies sur le seul S&P500 à un moment aussi incertain qu’en 2009…

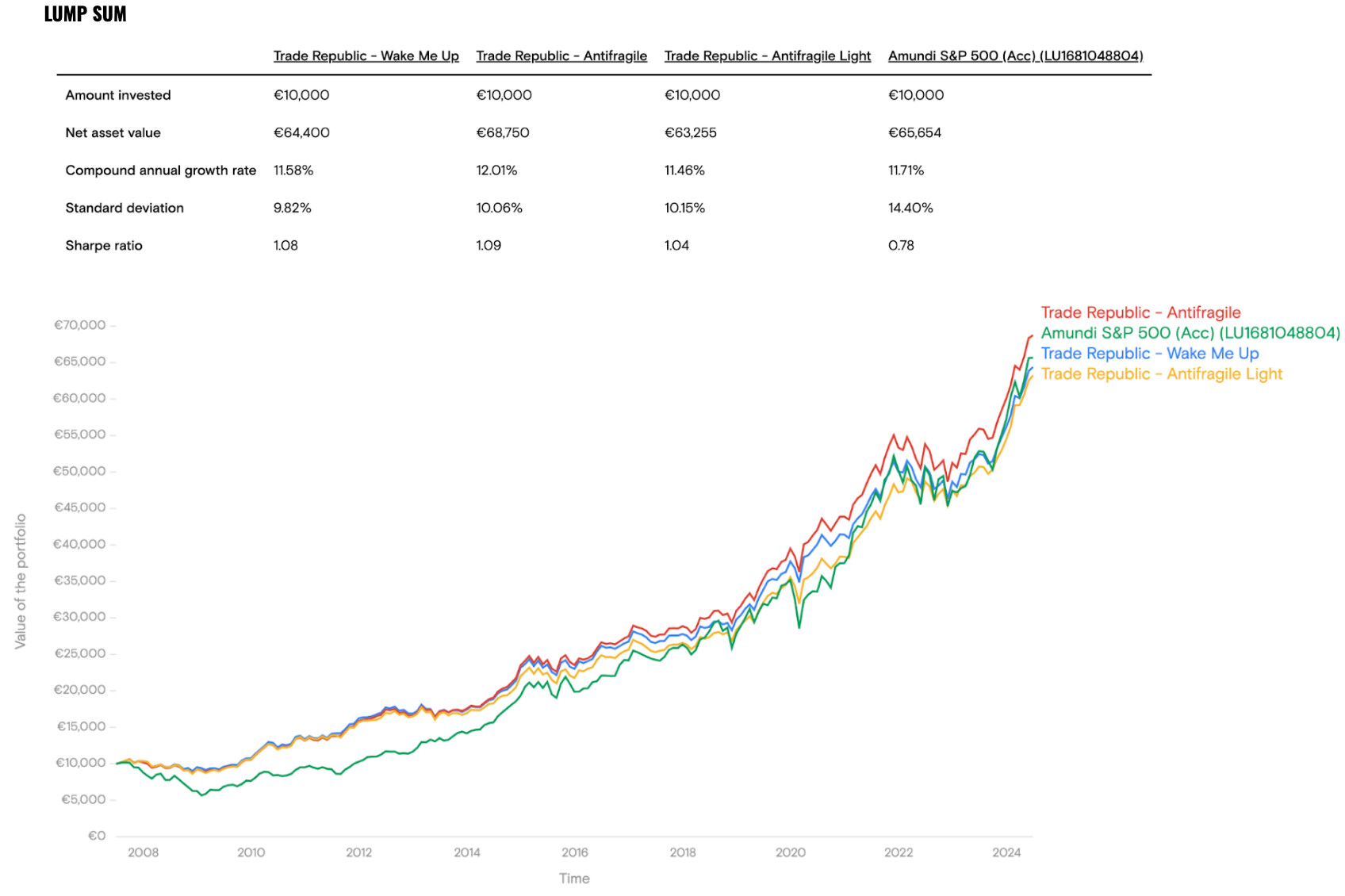

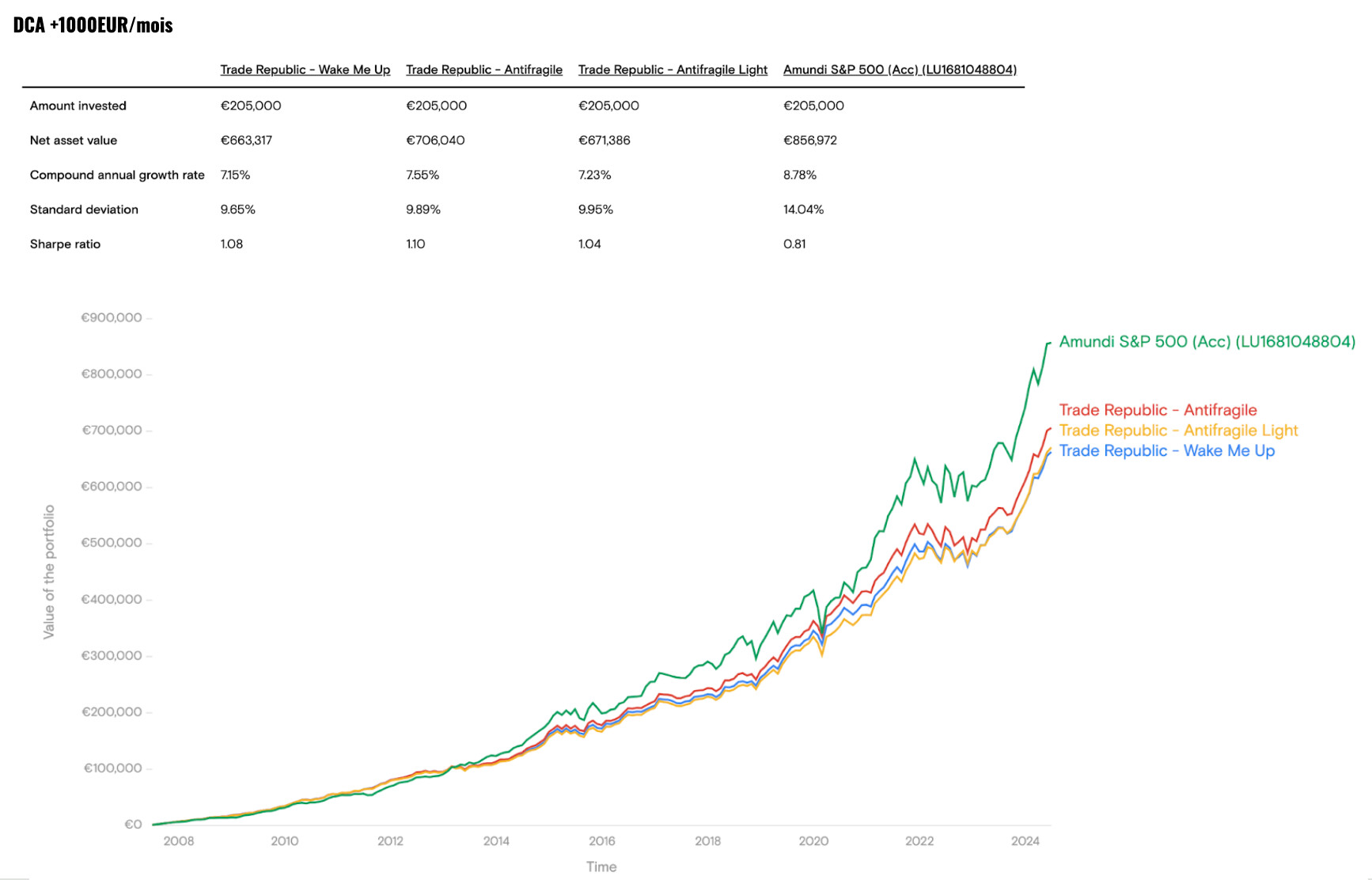

Ceci dit, j’ai poussé plus loin le sujet avec des benchmarks en comparant Lump Sum et DCA sur différentes répartitions de portefeuille :

- Trade Republic - Wake Me Up (ma stratégie initiale)

- Trade Republic - Antifragile (une répartition légèrement ajustée)

- Trade Republic - Antifragile Light (une répartition ultra simple : SP500 / Or)

(oui je suis sur Trade Republic )

J’avoue que ça fait une tonne de chiffres  . Ma conclusion de tout ça est la suivante :

. Ma conclusion de tout ça est la suivante :

- le DCA lisse énormément les drawdowns ponctuels

- le SP500 performe mieux effectivement

- pour l’instant, je privilégie la stratégie « Antifragile » (la stratégie « Light » est attractive mais biaisée par la performance de l’or, entré récemment dans un nouveau cycle)

- tout dépend d’aspects individuels: psychologie, appétence au risque, combien de temps est-on prêt à conserver ses positions pour absorber les chutes sans compromettre le besoin de liquidités…

A noter: pour un benchmark plus poussé, il faudrait aussi faire varier la fin de la période testée. En l’état ça reste figé sur Août 2024. J’essaierai à mes heures perdues…

Pour ceux qui préfèrent les courbes aux chiffres, les voici :

J’apprécie vraiment les retours comme celui de @MonsieurGeek car ça permet de prendre du recul et d’affiner sa stratégie. J’ai encore quelques incertitudes sur la présence des US T-bonds par exemple. Si vous avez des pistes d’amélioration pour rester simple et conserver une stratégie antifragile, n’hésitez surtout pas à partager…

PS: pour ceux qui veulent creuser plus loin la question Lump Sum vs. DCA → How To Invest with Dollar Cost Averaging?

2 « J'aime »

Salut @oliviste, merci beaucoup pour ta réponse complète et rapide!

Je suis archi débutant en investissement et viens tout juste d’ouvrir mon PEA c’est pourquoi ton idée d’antifragilité m’a tout de suite tapée dans l’oeil. Malheureusement, je n’ai pas encore assez de recul la-dessus pour te faire un retour constructif ^^'.

Tu dis, je cite « je ne ferai de toute façon jamais du Lump Sum de toutes mes économies sur le seul S&P500 à un moment aussi incertain que celui là ». Pourrais-tu, très rapidement, m’expliquer ou me rediriger vers un lien, de pourquoi nous sommes dans un moment incertain stp ?

Car je voulais investir dans le S&P500, en DCA certe, mais je suis curieux sur l’intertitude que tu soulèves.

Merci !

Réponse rapide @Nathan147, par « moment aussi incertain » je faisais référence à la conjecture économique de 2008-2009 qui était incertaine dans une dynamique de Bear market.

Pour l’incertitude de l’instant présent, je ne suis pas expert. Je la qualifierais toutefois d’incertaine, mais dans une dynamique de Bull market. On est en plein Bull Run sur tout un tas de valeurs, notamment sur l’Or ce qui me laisse personnellement penser qu’il s’agit du dernier bull run avant un beau retracement et beaucoup de volatilité. A mon avis l’Or explose car beaucoup d’investisseurs ressentent le même risque de basculement de l’économie, et accumulent en anticipation pour ce constituer un matelas dans une valeur considérée comme refuge et stable en cas de tempête. C’est de la psychologie des foules, qui mène souvent à des prophéties auto-réalisatrices…

Bref, j’ai pas de conseils à donner, mais je dirais juste qu’il ne faut pas que ça te fasse peur, que tu devrais mettre en place une stratégie antifragile diversifiée avec des actifs décorrélés, et ne surtout pas te laisser happer par les sirènes des stratégies à effet de levier…

1 « J'aime »