Bonjour à tous,

Voila j’aurais quelques questions à vous poser qui peuvent paraître un peu bête mais j’ai besoin de comprendre.

Concrètement quel est le fonctionnement d’une Assurance Vie?

Je mexplique, je vois beaucoup de gens parler de la fameuse fiscalité au bout de 8ans mais concrètement, cela signifie quoi?

Dans mon cas, j’ai une Assurance vie, ouvert à la MIF depuis plus de 8ans.

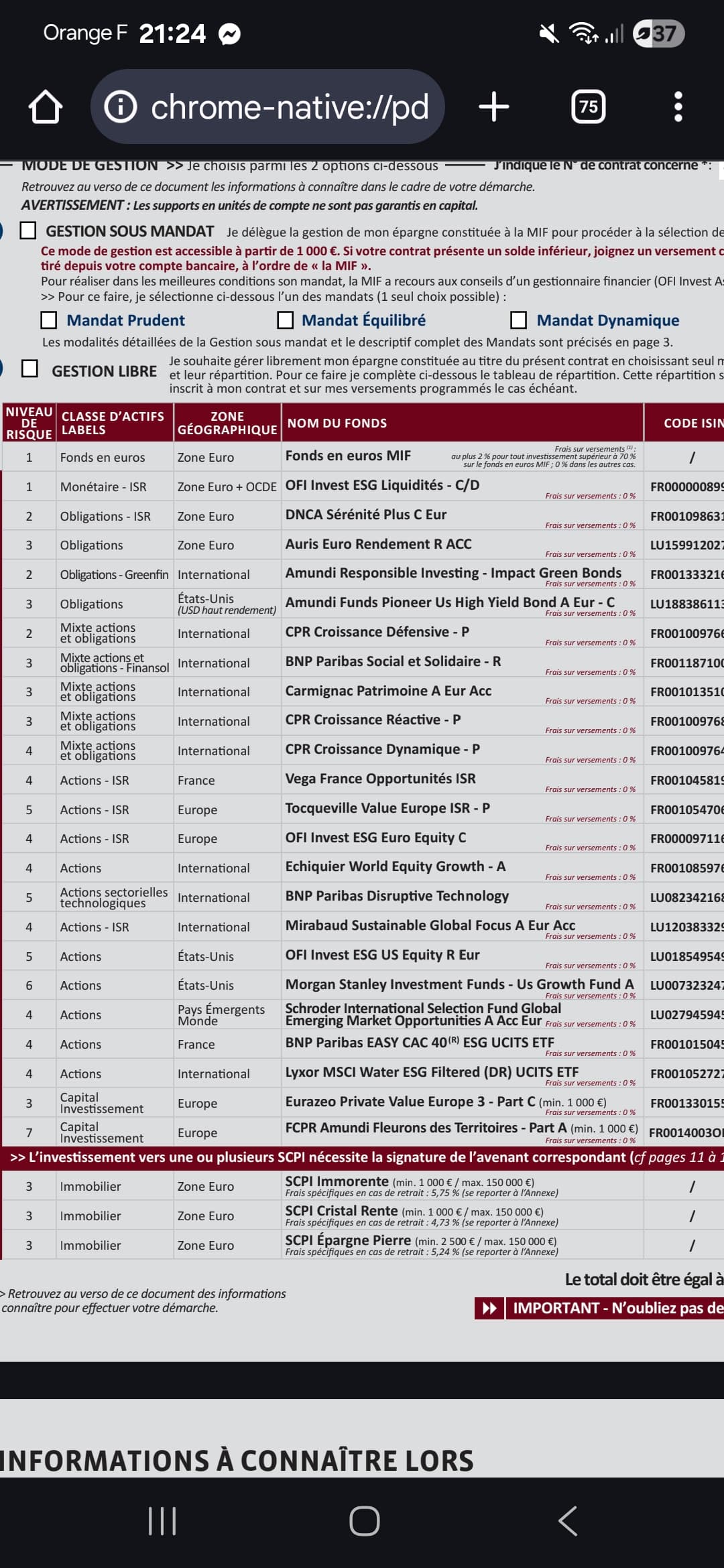

Dans un premier temps, j’avais souscrit un contrat monosupport afin de garantir mon investissement.

Depuis maintenant 2ans, je suis sur une répartition entre fond en euros et unités de compte en 50-50.

J’ai actuellement 9500€ sur le contrat dont quasiment 900€ de plus value en plus de 8ans..

Concrètement si tous les mois, j’avais mis ses sous sur un Livret A en 8ans avrc les intérêts j’aurais eu quasiment la même chose non?

Car biensur sur ma plus value de 900€, il faut retirer les impots de 24,7% en cas de rachat? Cest bien cela?

Donc concrètement cela sert à quoi?

Quand par exemple, je vois des personnes ouvrir un contrat mettre le minimum juste pour démarrer ces fameux 8ans mais cest quoi le but? Cest dans l’optique de mettre une grosse somme un jour?

Enfin javoue que je suis un peu perplexe sur des petits montants comme le mien.

Si quelqu’un peut m’expliquer facilement tout ça, ça serait top ![]()

Merci d’avance ![]()