Je souhaite ouvrir une assurance vie Linxea Spirit 2 et je me rends compte que les 0,5% de frais sont prelevés sur la quantité de l’actif en unité de compte.

Je me demande ainsi si ces frais sont visibles, s’ils sont indiqués quelque part lors du prélévement ?

Si des utilisateurs de cette AV peuvent m’éclairer, ce serait super

Je dois avoir 3 ou 4 AV et en terme de reporting, transparence des frais, efficacité de la gestion en ligne, Spirit 2 est vraiment ce que j’ai de mieux, c’est rustique mais clair et propre.

Moi qui utilise Portfolio Performance, c’est à peu près la seule AV que j’arrive à suivre parfaitement sans devoir passer des opérations « pirates » pour équilibrer

Super merci !

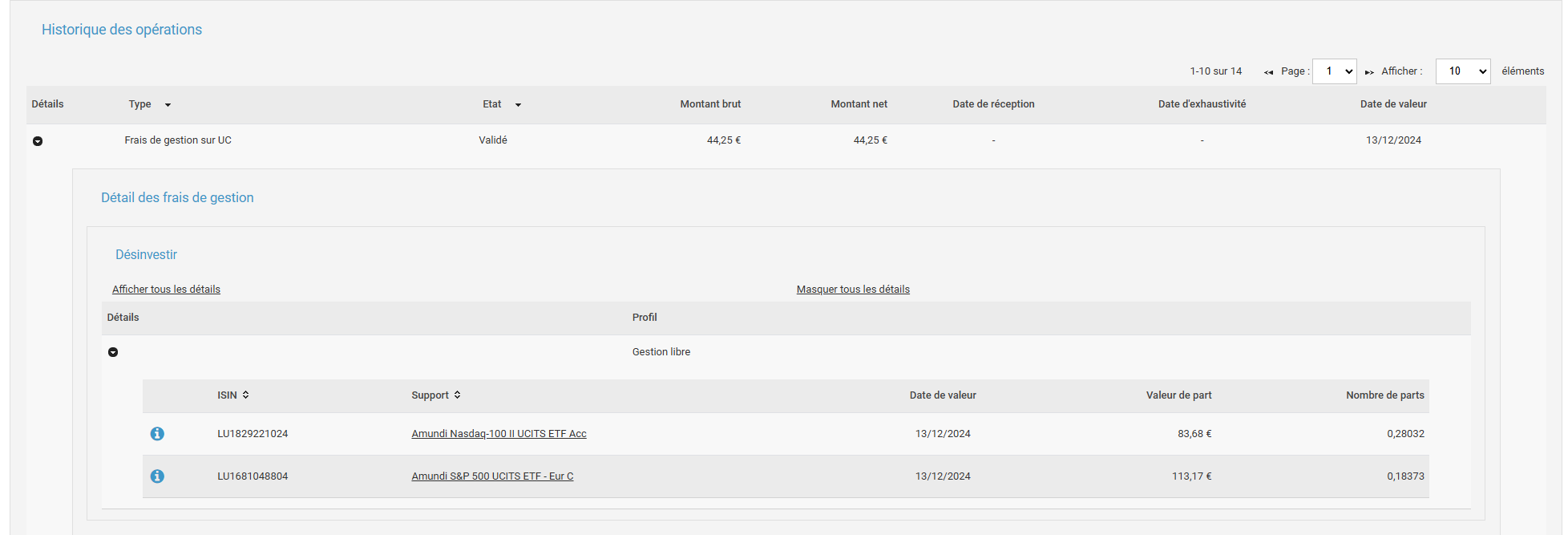

Si je lis bien la capture écran, ils indiquent les frais en € mais pas le nombre de parts déduites ? Les données plus bas correspondent à tes parts totales, pas celles déduites ?

J’ai un bon vieux Google sheet que je tiens à jour donc j’aurais besoin de ces données mais bon, j’aurais qu’à faire une soustraction lorsque les frais passent

Non justement, tu as le détail des frais (j’ai mis en gras ce que tu as sur le relevé pour mieux comprendre, en italique c’est implicite), soit dans mon cas présent : 44,25 € de frais décomposé sous la forme de :

0.28032 parts vendues de l’ETF Nasdaq valorisé à 83,68 (la part) soit 23,46 €

0,18373 parts vendues de l’ETF S&P valorisé à 113,17 soit 20,79 €

EDIT @Jerome188 : c’est bien 0.5% par an au total quand investi en UC retiré trimestriellement, si on veut être précis c’est donc plutôt 0.125% /trimestre.

Pour reprendre mon exemple ci dessus, j’avais environ 224 parts de l’ETF Nasdaq, dont on retire 0.0125% (224 x 0.00125 = 0.28)

Voici ce que je retiens de mon contrat, mais il faudra que tu check le tiens :

Frais d’enveloppe : de l’ordre de 0.6-0.7 en gestion libre, pas scandaleux même si on trouve mieux.

Frais sur versement : élevés en standard mais je les négociais systématiquement à quasi 0 à chaque fois (en général 0.1%, j’ai aussi eu 0 lorsque je mettais des sommes importantes)

Choix d’UC : vraiment pas terrible, quasiment que des fonds maisons très chargés en frais

Perf du fond € : je ne m’en souviens plus mais je suppose qu’il est dans la moyenne

Donc ça va dépendre de ta stratégie :

Si l’objectif est d’avoir 100 % fond € parce que tu as d’autres actifs à côté (PEA en actions, Immo avec la RP etc), que tu es en gestion libre et que tu as un peu négocié les frais sur versements, je pense que tu peux la garder.

Si l’objectif est d’avoir d’autres types d’actifs (ETF, actions, obligations, immo papier) : ce n’est probablement pas le bon endroit pour le faire et on lui préférera justement des contrats comme ceux de Linxea.

Si tu as un autre mode de gestion (pilotée, mandat ?) pour du 100% fond €, une visite « amicale » chez ton banquier s’impose car il est probable que tu te fasses avoir.

En gros, hors gestion libre + 100 % fond €, à mon avis, ça vaut le coup d’aller voir ce qui se fait chez la concurrence.

Et concernant Neuflize hoche patrimoine, je suis aussi chez eux (Hoche patrimoine première génération) et je songe a la quitter a cause des frais et de leur gestion pilotée (mandat). Qu’est qui t’intéresse chez eux si c’est pas trop indiscret ?

avoir des réponses transverses corpo / perso : étant entrepreneur, j’ai souvent des sujets qui nécessitent de mettre autour de la table mon banquier corporate et mon banquier perso, j’ai du faire 3 ou 4 maisons avant d’avoir ça comme aujourd’hui chez Neuflize. Je vais donner un exemple très simple, en 2020 j’ai fait l’acquisition (perso) des futurs bureaux de ma boite, aucune de mes anciennes banques n’a voulu me faire de crédit - y compris en nantissant des actifs financiers, car le bilan de la boite était pas tip top.

dans le cadre de mon activité pro, verticale dans laquelle ils sont spécialisés, ils peuvent être un point d’entrée pour des dossiers de croissance externe (une ou deux fois par an dans mon cas, dont un cas où je suis allé jusqu’à faire une LOI), ils ont connaissances assez exhaustives des dirigeants de PME du domaine. Je fais évidemment du networking en parallèle pour que je puisse être prospecté et bien identifié comme acquéreur potentiel, mais la petite taille de ma boite est souvent vu comme un frein.

Sachant qu’ils sont spécialisés dans mon secteur, je n’ai pas à faire le pitch des particularismes de ton industrie à chaque fois que je rencontre l’un deux, c’est assez chronophage de former tes banquiers à ton industrie et frustrant lorsqu’il faut aller chercher un financement par exemple.

un faible turnover de mes interlocuteurs (pro/perso) : en perso, tu changes généralement tous les 2 ans, en pro, ça peut durer plus longtemps mais à peine (3-4 max). Là j’ai les mêmes depuis que je suis chez eux. Là aussi, refaire les présentations à chaque fois, c’est un peu agaçant.

C’est sûr que si tu es cadre sup sans projet entrepreneurial ou retraité, je ne sais pas si c’est ultra pertinent. Car oui effectivement, tu trouveras moins cher ailleurs. De mon côté, j’essaye d’y mettre suffisamment pour être bien accueilli mais pas tout non plus.

Concernant, cette AV plus particulièrement, la gestion libre est chère (plus que la gestion conseillée ?!! ce qui est bizarre), mais la gestion conseillée ça passe, la liste d’UC dispo est vraiment satisfaisante, je n’ai plus de mandat, 15 ans de mandat en banque m’ont vaccinés.