Bonjour,

Je suis étudiant et j’utilise Finary depuis longtemps, mais je me heurte à un problème : le calcul des plus-values théoriques, autrement dit la plus-value réalisée lorsqu’on vend une crypto contre une autre.

Finary ne prend pas cela en compte, et il n’existe aucun moyen d’obtenir une performance qui tienne compte de ces ventes.

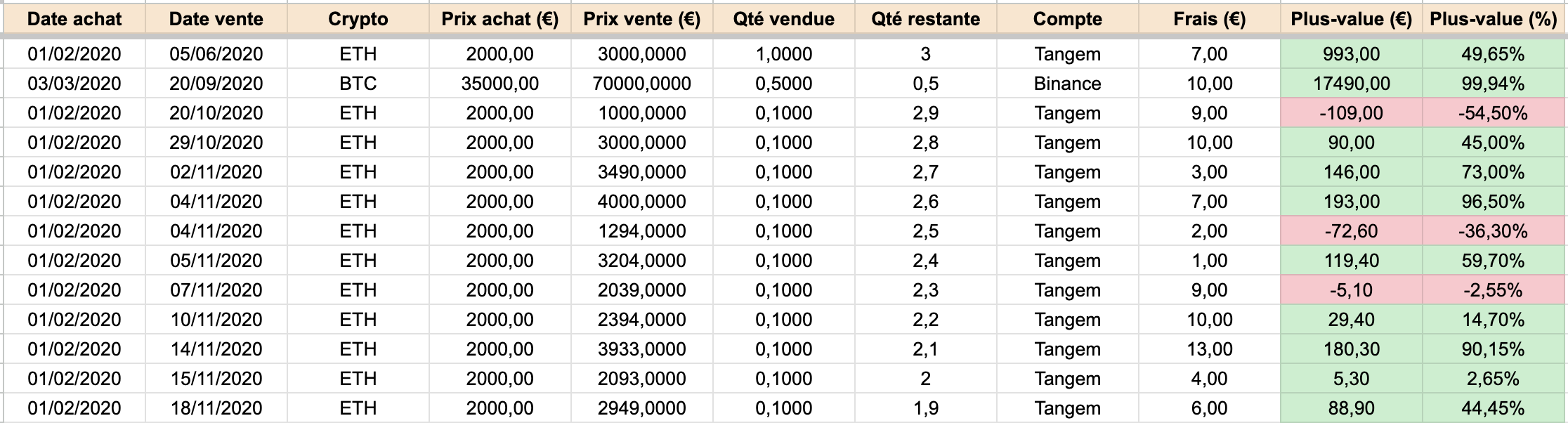

J’ai donc commencé à travailler sur ce problème avec un fichier Google Sheet qui permet de tracker les plus-values théoriques réalisées en appliquant la méthode FIFO (First In, First Out).

J’ai aussi ajouté une feuille « Inventaire » pour connaître les quantités restantes et leur prix d’achat — pratique pour faire un copier-coller dans Finary.

N’hésitez pas à me contacter si ça vous intéresse.

Bonne journée !

2 « J'aime »

Bonjour,

Petite question : pourquoi FIFO et pas coût moyen ?

Même remarque que précédemment, à moins d’un point légal spécifique aux cryptos, il me semble que la déclaration des plus values se fait en fonction du coût moyen. Avec la méthode FIFO tu es d’ailleurs « perdant » car tu déclares des plus values plus grandes (étant donné que tu considères vendre les cryptos les plus anciennes donc avec la plus grande plus value (généralement) ).

J’ai regardé un peu sur Internet, et c’est la manière dont on calcule les plus-values en crypto…

Sur internet j’ai vu que c’est avec cette méthode que l’on calcule les plus-values. En réalité, tu ne gagnes pas vraiment plus ou moins car quand il y a une moins-values ça ajuste les grosses plus-values.

Tu aurais la source ? Simple curiosité de ma part, j’ai un peu de cryptos de côté, même si je compte pas vendre maintenant autant que je sache à l’avance ce genre de chose

Moi aussi, je ne compte pas vendre, mais je trouve ça intéressant de calculer les plus-values « théoriques » quand on vend une crypto contre une autre…

j’ai le site internet : https://fifo-crypto.sellfy.store/

ou alors il y a une page facebook « Outils crypto fiscalité ».

Si un fiscaliste passe dans le coin je veux bien un éclaircissement, j’ai trouvé ça dans le code général des impôts : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000038612228

Article 150 VH Bis, Point III : pour les non professionels, la plus ou moins-value brute réalisée lors de la cession de biens ou droits mentionnés au I est égale à la différence entre, d’une part, le prix de cession et, d’autre part, le produit du prix total d’acquisition de l’ensemble du portefeuille d’actifs numériques par le quotient du prix de cession sur la valeur globale de ce portefeuille.

Donc en gros : tu es imposé sur la différence entre ton prix de vente et (valeur d’achat TOTALE du portefeuille lors de l’achat * prix de vente / valeur actuelle du portefeuille)

Ce sur quoi j’ai un doute, c’est que ça veut dire que si tu as plusieurs cryptos, la performance de l’une va impacter la plus value globale du portefeuille et donc l’impôt à payer même pour les autres ?

EDIT : je suppose que ça évite de swap BTC > USDC > BTC pour effacer la plus-value

1 « J'aime »

Je crois que c’est parce qu’en Belgique, on calcule la plus-value de cette manière. Dans tous les cas, le problème avec ta méthode, c’est que le prix moyen ne bouge pas quand tu vends une crypto : il ne change que lorsque tu en achètes.

Quand tu parles du calcul de la plus-value en Belgique, tu parles de FIFO ?

C’est pas un problème en soit, c’est le prix moyen d’achat. Et oui il ne bouge que quand j’achètes, pas quand je vends.

Après c’est que d’un point de vue déclaration d’impôts ça, pour mon PEA/CTO j’ai aussi un excel qui liste chaque achat et leur performance individuelle, c’est toujours amusant à mes yeux de regarder ça.

« Oui, je parle de la méthode FIFO pour calculer les plus-values. Pour moi, ça pose problème, car imagine que tu achètes 1 BTC à 50 000 €, puis que tu le revends en USDT. Tu te retrouves alors avec 0 € de BTC, mais un prix d’achat toujours fixé à 50 000 €. Si ensuite tu rachètes pour 100 € de BTC quand le cours est à 100 000 €, ton prix d’achat moyen reste à 50 000 €, ce qui ne reflète pas la réalité.

C’est pour ça que je trouve la méthode FIFO plus pertinente, car elle prend aussi en compte les ventes dans le calcul, et pas seulement les achats.

Le petit détail c’est que visiblement, c’est le portefeuille qui est considéré pour la plus-value, et pas seulement le bitcoin.

Pour reprendre ton cas :

1 - j’investis 50k en bitcoin. Du point de vue de cette formule, j’ai investi 50k « en cryptos ».

2 - Je change ensuite mon demi bitcoin en USDT. Mon portefeuille vaut toujours 50k (ignorons les frais).

3 - Puis j’achète 100€ de bitcoin. mon portefeuille est donc composé de 49900€ de USDT et 100€ de bitcoin. Ici, le prix d’achat de ma poussière de bitcoin est certes à 100k, mais mon portefeuille vaut toujours 50k. Or, sur le point 1, mon « entrée » en cryptos était à 50k, il y a donc 0€ de plus-value.

Mais comme je le disais, ça c’est juste pour la déclaration d’impôts.

Disons plutôt que dans ce cas là il faudrait pas parler de PRU, mais de « montant investi dans le portefeuille crypto »

1 « J'aime »

Pour la fiscalité française, c’est effectivement le prix global du portefeuille qu’il faut prendre en compte à l’acquisition et au moment de la cession de toute ou partie de ses cryptos selon la formule :

Plus-value brute = Prix de cession - (Prix total d’acquisition du portefeuille × (Prix de cession / Valeur globale du portefeuille))

Lorsque l’on interroge CHATGP ou Le Chat, on tombe effectivement sur des calculs FIFO, prix moyen ou Crypto par crypto …

Il faut lui demander de vérifier ses sources et de donner les citations et liens pour finalement lui faire cracher la bonne formule  . Et pas que pour la crypto …

. Et pas que pour la crypto …

Dans mon cas, très peu de cession en FIAT donc peu imposable Mais beaucoup de staking, air drop, minage, ICO …. Je vais donc voir les calculs à faire de ce côté …

Cela représente des petits montants mais sans doute plusieurs 10zaines de milliers de lignes et on arrive vite au prix plafond de Waltio (999 € pour la version illimitée)

je me suis dit que j’allais faire le calcul moi-même (avec Le chat !) Et si quelqu’un à des infos sur ce sujet …

Je me pose quand même une question sur le volume car pour calculer les plus-values il faut prendre en compte TOUTES les opérations de TOUS les temps : sur 5 ans c’est énorme et qu’en sera-t-il dans 10 ans !!!

Il doit bien exister un système de report à nouveau (comme en comptabilité) sinon ça devient ingérable.

Existe-t-il une formule ? De manière simpliste : garder le prix d’acquisition du portefeuille au 31/12 2024 puis incrémenter en 2025 avec les nouvelles acquisitions ?

On injecte alors juste les transaction 2025

Pour un vrai calcul de rentabilité (hors fiscalité) cela doit être plus compliqué (un solde par Crypto ?)

Note : dans mes recherches, je suis tombé sur Crypto Book (https://cryptobooks.tax/fr) qui est beaucoup moins cher (promo unlimited à 219 € ). Quelqu’un connait ce site ?