Bonjour,

Mon entreprise va nous verser une prime d’intéressement de… 230€.

J’ai jusqu’à ce soir pour décider de ce que je souhaite en faire :

- PEE (bloqué 5 ans)

- PERCOL

- Virement sur salaire

En sachant que, sur le PERCOL, je pourrais aussi déposer des jours de mon CET qui seront abondés de15%.

C’est le Crédit Agricole qui gère l’épargne d’entreprise, et ils proposent plusieurs supports allant d’un risque 1 à un risque 4, gérés par Amundi.

Pour faciliter tout ça, il est possible de répartir la somme sur les différentes possibilités.

Je sais que vous êtes de bon conseils… Alors, que feriez vous à ma place ? Je pensais prendre l’argent, et l’investir dans un de mes comptes existant (PEA, PER, ou AV). Et en même temps, c’est l’occasion d’ouvrir un PERCOL pour profiter un jour de l’abondement… (j’ai 33 ans, la retraite c’est dans longtemps!)

Merci !!

A titre personnel voilà comment je procéderai même si la somme est relativement faible:

- Regarder les frais PEE / PERCO

- Si abondement, prendre le max, l’argent gratuit c’est rare

Préférence au PEE qui me semble avoir plus de cas de déblocage anticipé, et argent plus bloqué après 5 ans.

D’autre part, j’ai de manière générale toujours lu que les PER / PERCO présentaient un intérêt limité vis à vis des autres placements

1 « J'aime »

Ca dépend : et si tu places cet intéressement sur le PERCOL y-a-t-il un abonnement ?

Si côté impôt tu es dans la tranche (TMI) à 11% mets dans le PEE ou sur salaire il n’y a pas grande différence…

Si tu es dans la tranche d’impôts à 30% places dans le PEE (comme ça tu ne paieras pas d’impôts dessus) et dans 5 ans tu pourras le débloquer.

Le PERCOL peu d’intérêt pour le moment. A savoir qu’à partir de 3 ans tu pourrais transférer du PERCOL vers un PER sans frais pour avoir accès à de meilleurs fonds.

1 « J'aime »

Bonjour

Il n’y a pas de réponse à ta question .

L’épargne salariale se conçoit en fonction de son TMI et de l’abondement disponible.

Ces 2 premiers points déterminent si il y a un quelconque avantage a placer sur le plan ou le versement en numéraire .

Une fois ce point réaliser , les autres critères rentrant en jeu sont les fonds disponibles , la prise en compte des frais .

Si tu dois mettre un peu d’argent sur le PERCOL pour avoir accès au CET, autant le faire. C’est un bon moyen de générer un peu d’argent pour la retraite et ensuite transférer sur un PER individuel quand tu partiras de la société.

Sinon PEE en fonction de ton risque et des frais divers et variés, ça reste le plus intéressant.

Merci pour votre réponse, l’an dernier j’étais en TMI 11%.

Seulement les jours de CET déposés sur le PERCOL sont abondés de 15%, l’intéressement ne l’est pas !

Et globalement, pour 230€, est-ce bien raisonnable d’ouvrir un PEE ou PERCOL ?

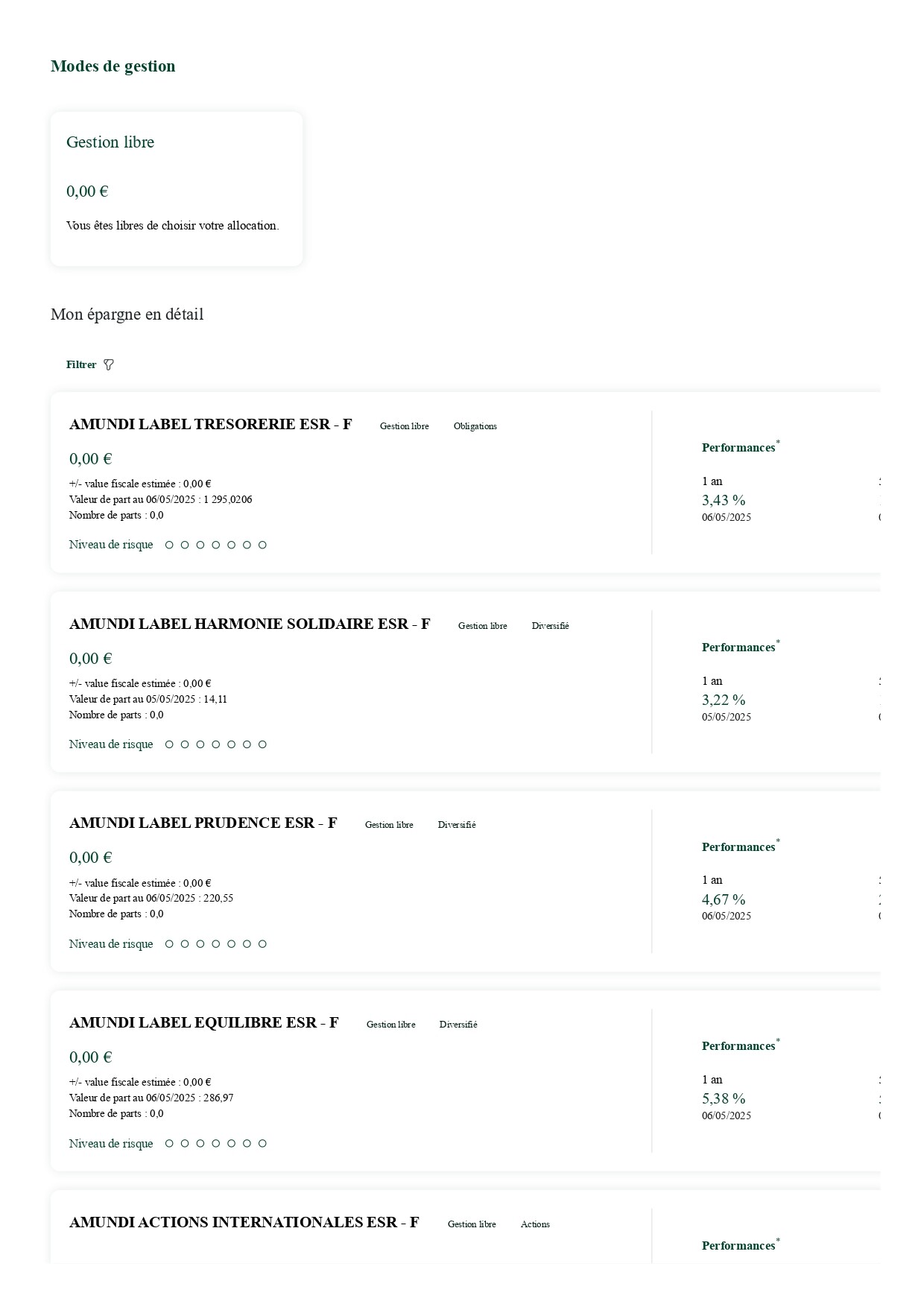

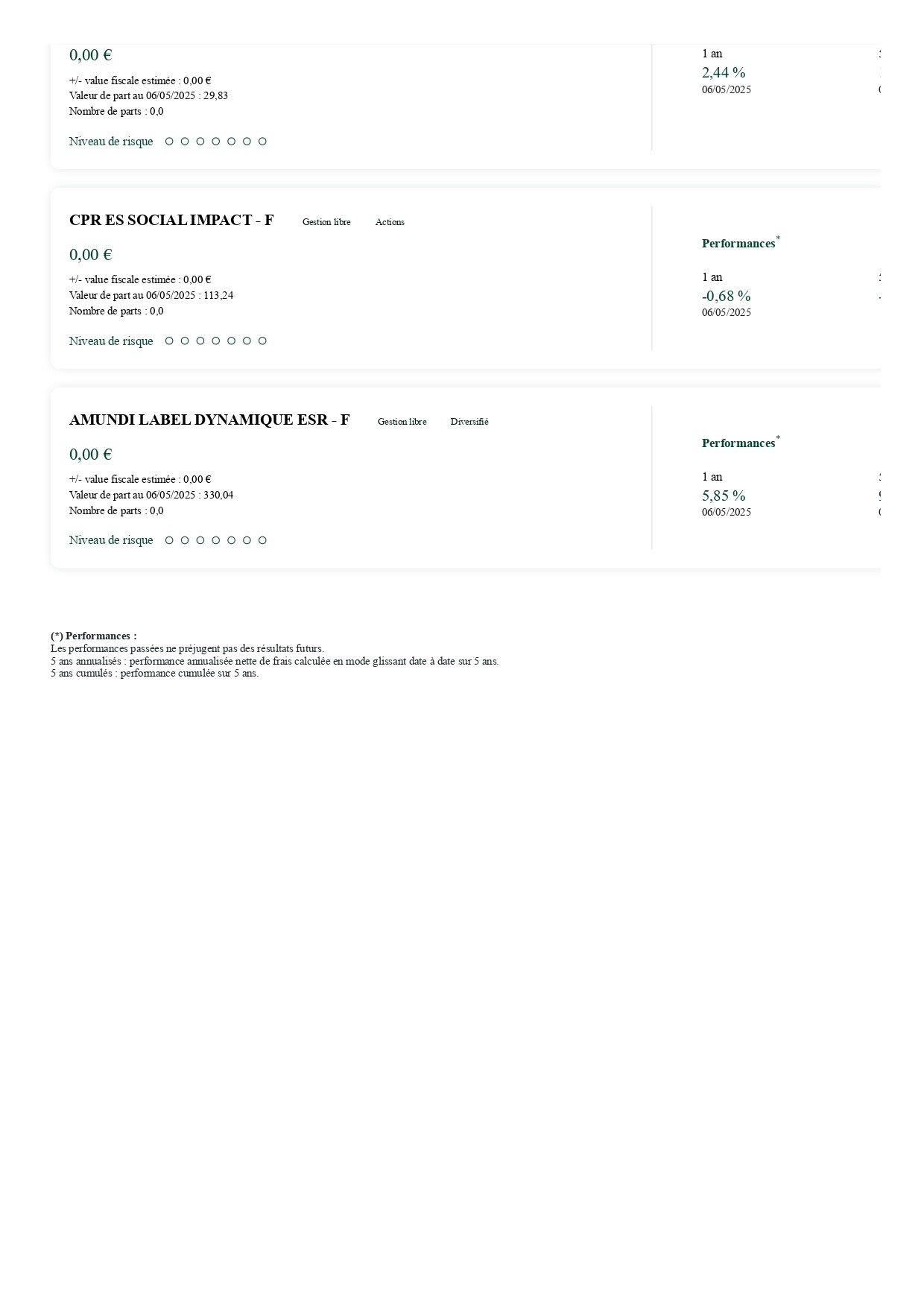

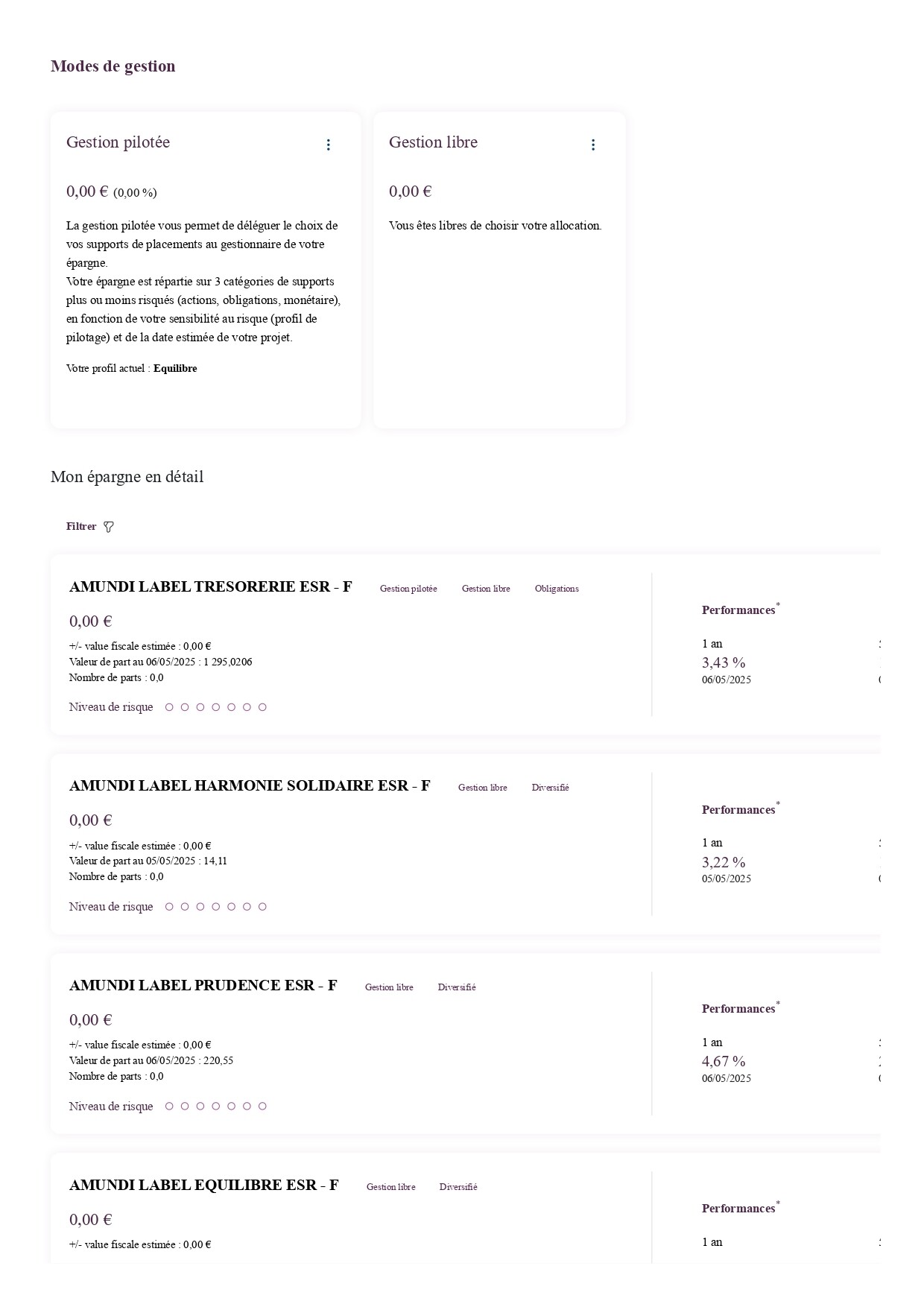

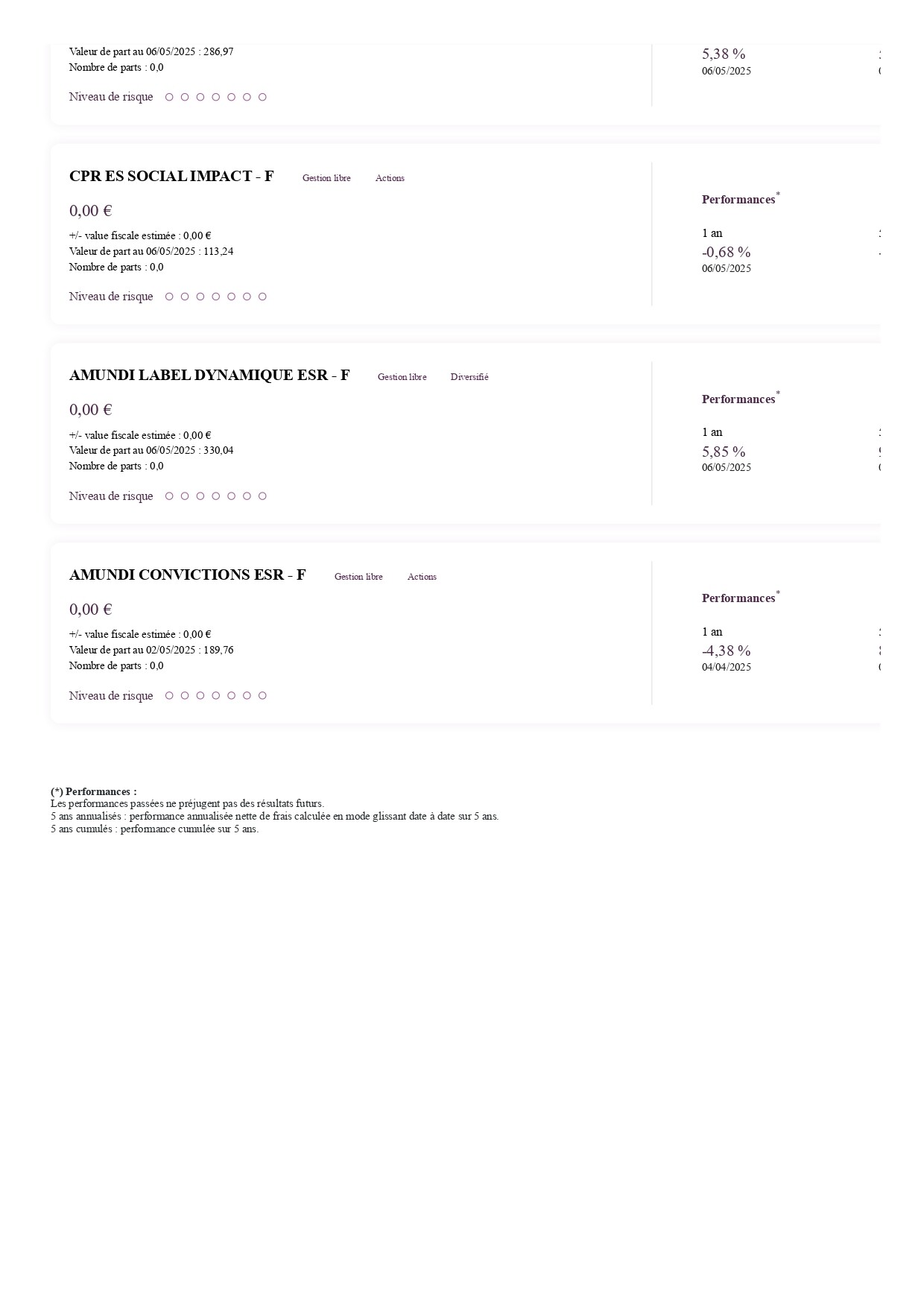

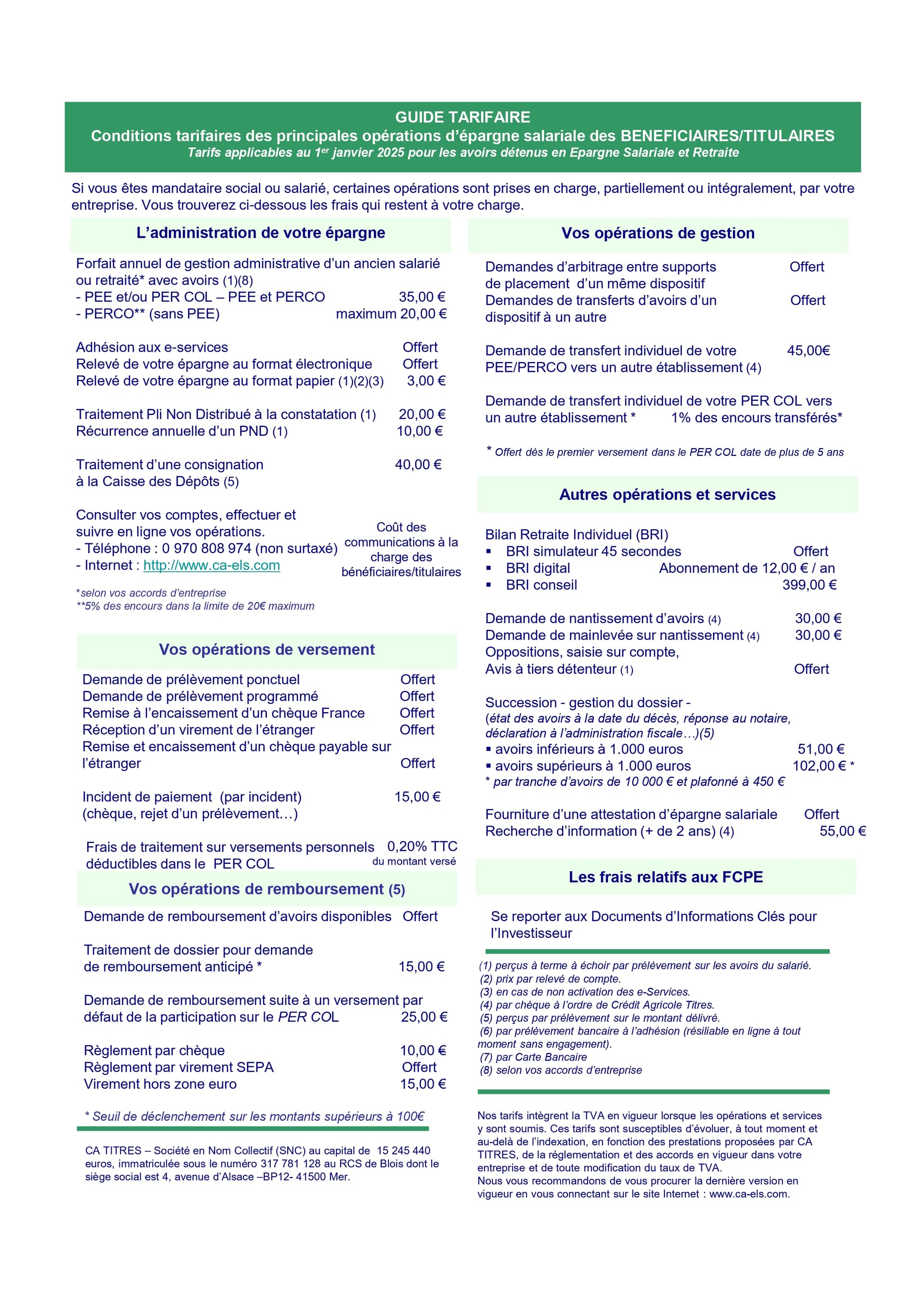

Je ne trouve pas les frais… Voici les documents que je peux joindre à la conversation :

PEE :

PERCOL :

Et voici la grille tarifaire :

Je n’ai pas regardé en détail mais de ce que je vois l’offre est assez fermée, les sommes versées ne sont pas abondées, seuls les jours CET le sont, votre TMI est de 11%… je prendrai l’argent directement comme vous le faisiez jusqu’à présent.

Sauf à avoir chaque année de nombreux jours mis en CET à verser sur votre PERCO, je doute de l’intérêt de long terme. Vous pourriez probablement avoir une meilleure performance en investissant la somme directement sur un PEA.

Bon, j’ai pris l’argent, je le mettrai sur le PEA ou en crypto, merci pour vos avis, et tant pis pour le PEE/PERCOL !

1 « J'aime »