Bonjour,

Je viens de tomber sur ce tweet : https://x.com/MoneyRadar_FR/status/1716462126158467259?s=20

Quel est l’intérêt des fonds euros aujourd’hui alors que les taux du livret A/LDD sont de 3% ?

Je loupe quelque chose ?

Bonjour,

Je viens de tomber sur ce tweet : https://x.com/MoneyRadar_FR/status/1716462126158467259?s=20

Quel est l’intérêt des fonds euros aujourd’hui alors que les taux du livret A/LDD sont de 3% ?

Je loupe quelque chose ?

Vous vous posez les bonnes questions.

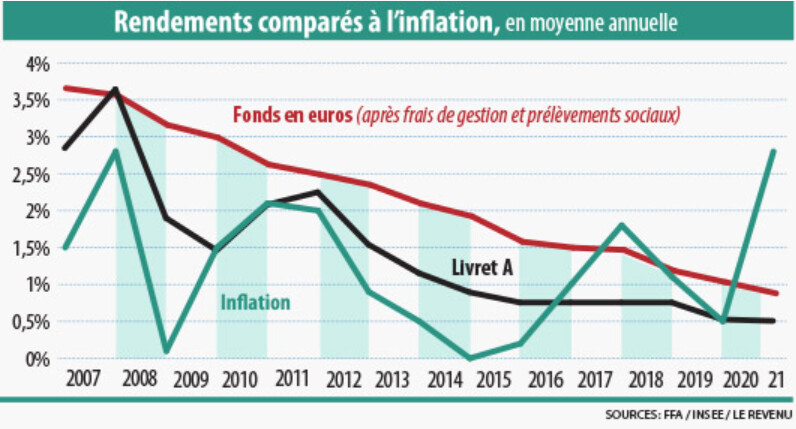

Les taux des fonds € ont toujours été supérieurs au taux du livret A car les fonds € se basent sur les obligations d’état alors que le livret sur l’inflation. Sauf qu’avec le covid, la BCE a baissé au max ses taux directeurs (début de la courbe) et acheté en masse des obligations d’états de l’UE (reste de la courbe de taux). Les assureurs qui détiennent les fonds € ont pendant de nombreuses années acheté des obligations à faible taux pesant ainsi sur l’ensemble de la rentabilité de leur stock de dette, d’où un rendement des fonds € entre 1 et 2%. Maintenant, avec la remontée des taux, les assureurs essaient de se remplumer avec des obligations bien plus rémunératrices : OAT 10 ans (obligation française à 10 ans) à 3.5%.

Comme indiqué précédemment, le taux du livret A est basé sur un calcul impliquant l’inflation et depuis la guerre en Ukraine, cela n’aura échappé à personne, l’inflation a explosé ce qui fait mécaniquement augmenter le rendement du livret A.

D’où cette question actuelle d’arbitrage à faire entre fonds € et livret A. On est pas les seuls à se la poser car on constate une décollecte des fonds € vers une collecte sur les livrets. D’ailleurs est-ce pour cette raison que le gouvernement a décidé de maintenir le taux du livret à 3% au lieu de 4% (taux réel si on applique stricto sensu la formule) ? Les assureurs essaient-ils de faire pression sur le gouvernement ou bien le fait-il consciemment ? Car les fonds € financent l’état et se passer de ces financements c’est prendre un risque supplémentaire. Certains parlent du financement des logements sociaux (car c’est avec le livret A que les bailleurs construisent de nouveaux logements) mais je crois réellement que le problème vient des fonds €.

Maintenant, je préfère laisser mon argent sur les livrets à 3%, sans risque, liquides et exonérés de charges que de les placer sur des fonds obligataires datés ou fonds € qui proposent un rendement NET quasi équivalent, bloqué et avec un risque de crédit…

Je joins un petit graphique qui compare les taux du livret et du fonds € pour mieux visualiser mes propos.

Bonjour,

Encore un qui a copié ma pyramide patrimoniale sans me citer. ![]()

C’est tiré de l’article ADI publié il y a plusieurs années.

Et il ne s’est pas foulé, il a copié mon allocation équilibrée 45/25/25/5 %.

Je vous invite à lire mon article ce sera mieux expliqué que son tweet et c’est toujours plus intéressant de voir la source… : allocation patrimoniale.

Bref, pour répondre à votre question :

Livret A et LDDS à 3 % net.

Pour les fonds euros, on ignore, on connaitra la perf 2023 en janvier 2024 quand les intérêts seront versés. On s’attend à environ 3 % brut pour les meilleurs fonds euros (hors bonus rendement type +1 % en contrepartie de versement UC) donc moins intéressant que 3 % net.

=> Actuellement je privilégie donc LA + LDDS + fonds monétaires pour ce qui déborde. (Cf les fonds monétaires en point 5 de mon article).

Non mon général : Livret A + LDDS+ un CAT à 3,5% sur 18 mois chez BoursoBank par exemple, si ca déborde

Par ailleurs pourquoi se priver d’une bonne AV , par exemple Lucya Cardif ou Linxea, histoire de prendre date sur le compteur fiscal , quitte à y déposer que 10€ .

Le Livret A et LDDS à 3% ca prendra fin le 31.12.2024 , Bruno va pas te régaler à 3% ad vitae eternam !

A partir de 2025 les fonds € vont progressivement servir un meilleur rendement, d’où l’intérêt d’ouvrir une AV pour arbitrer et " transvaser"

Bien cordialement

A mon humble avis les 3% des livrets règlementés ne tiendront pas jusqu’au 31/12/2024 ![]()

C’est sûr que ça n’ira pas plus loin et qu’il faudra arbitrer à ce moment là mais pour l’instant pas question de verser sur AV. On verra bien comment ça va se profiler.

Je pense les livrets à 3 % le resteront encore quelques semaines

Cependant il est fortement probable que le LEP lui baisse.

Pour le fonds euros j’attends qu’ils remontent pour faire des arbitrages.

Merci pour vos retours, donc c’est bien ce que j’avais en tête.

J’irais même plus loin, entre une SCPI à 3,5% non garantie et avec des frais et un livret A à 3% le choix est vite fait.

Donc en ce moment pour de l’épargne immédiate et/ou garantie :

Idem tout ce qui dépasse des plafonds des livrets A et LDD → fonds monétaire sur PEA.

Cela dépend de son profil et de l’âge du PEA

Que valent les fonds monétaires sur PEA ? Amundi en fait un. Ça pourrait être une bonne idée pour des liquidités en attente. Mais je me pose des questions sur la liquidité et les frais

En ce moment, il est en effet logique de remplir d’abord au plafond son livret A et son LDD avant d’envisager de verser sur un fond euro d’assurance vie.

Cependant, une fois ces livrets réglementés plein, le fond euro demeure le placement sans risque et liquide le plus intéressant.

Effectivement, livret A et LDD jusqu a fin 2024 et fond euro après ( les obli à faible rendement commenceront à disparaître)

Il y en a plein, certains avec des frais très faibles.

Le Revenu a publié une liste récemment il me semble

ADI vient de sortir un article sur les fonds monétaires

Bonsoir, est ce que vous savez si il y a un équivalent fond monétaire (écureuil PEA) sur le CTO de Degiro ? J’aimerais placer ma liquidité en attente. Merci